主な要点

- DoorDash株はより高い成長率を期待できるベットであり、Uber株はスケーリングされたキャッシュ・コンパウンダーである。

- TIKRのバリュエーション・モデルでは、DoorDash株のIRRを39.0%としており、2026年のコンセンサス収益成長率は29.6%で、Uberの12.2%の2倍以上。

- Uberの2025年のフリーキャッシュフローは前年比41.6%増の98億ドル。

DASH|DoorDash, Inc.

- 現在価格:154.55ドル

- 52週レンジ: $143.30 - $285.50

- 時価総額:698億ドル

- 企業価値: $67.6B

- アナリスト平均ターゲット: $253.70

- アナリストコンセンサス: 買い27、アウトパフォーム9、ホールド9

UBER|Uber Technologies, Inc.

- 現在価格: 71.81ドル

- 52週レンジ: 68.46ドル - 101.99ドル

- 時価総額: 1,474億ドル

- 企業価値: $148.5B

- アナリスト平均ターゲット: $103.58

- アナリストのコンセンサス買い36、アウトパフォーム10、ホールド8、売り1

ほとんどの投資家は、ある銘柄が本当に割安か割高かを知ることはない。TIKRのプロ仕様のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

ビジネスケース

ドアダッシュ(DASH)は、米国を代表するフードデリバリープラットフォームである。過去2年間、レストラン以外にも計画的に事業を拡大し、現在では米国の食料品・小売デリバリーのサードパーティとしてトップの地位を占めると同時に、WoltとDeliverooの買収を通じて国際的な足跡を築き、トニー・シュー最高経営責任者(CEO)が「ローカル・コマースのためのオペレーティングシステム」と呼ぶ事業になりつつある。

ウーバー・テクノロジーズ(UBER)は、ライドヘイリング、ウーバー・イーツによる食品・食料品配達、貨物輸送など、多様なプラットフォームを運営し、モビリティでは75カ国、デリバリーでは32カ国で2億200万人以上の月間アクティブユーザーにサービスを提供している。

この違いは、それぞれがどのように評価されるかに影響する。ドアダッシュは、よりクリーンなバランスシートと広いグロスマージンを持つ、より純粋で急成長するデリバリー複合企業である。Uberは、現在年間100億ドル近いフリーキャッシュフローを生み出す、規模が大きく多角的なプラットフォームであり、クロスプラットフォームでの維持と国際的な密度という、純粋なデリバリー企業には真似できない構造的な優位性を持っている。

両社は自律配送、食料品の拡大、広告に積極的に投資しているが、出発点も利益率も成長率も異なる。このギャップこそが、ウォール街の好みが分かれるところだ。

ウォール街が銘柄をアップグレードする瞬間を、市場の他の銘柄がアップグレードする前にご覧ください。

ウォール街の見方:成長性と利益率の軌跡について、ウォール街はどちらを支持するか?

ドアダッシュ株とウーバー株の投資論争は、結局のところ、「どちらの会社が収益の上限から遠いか」という一つの問題に帰着する。

この点に関して、ストリートは明らかにDoorDashを支持している。

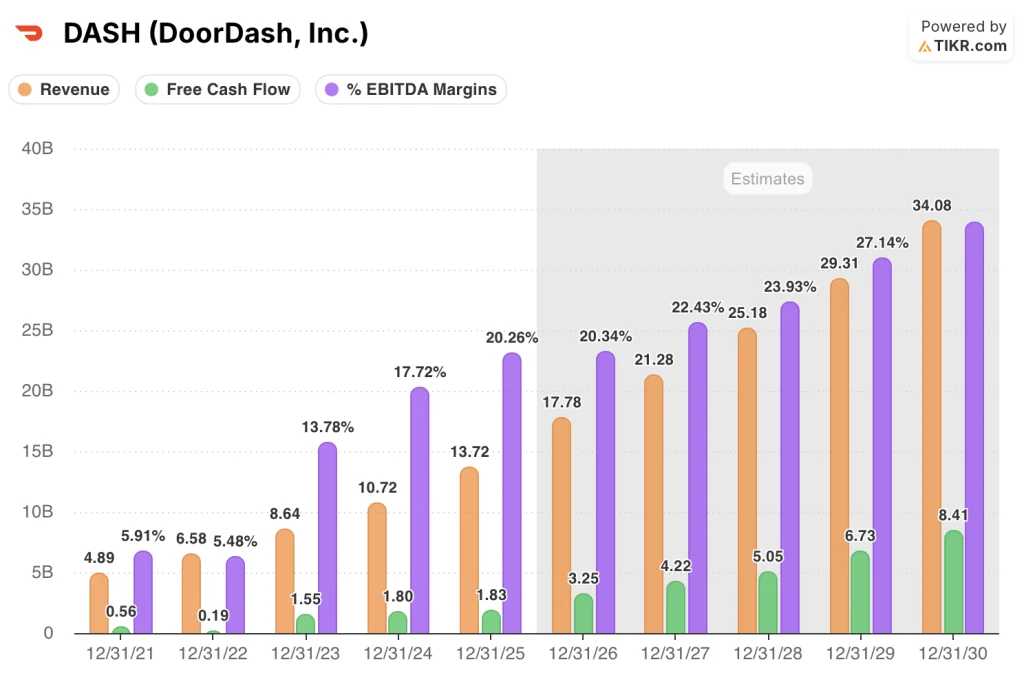

コンセンサス予想では、DoorDashの売上は2026年に29.6%増の178億ドルにまで加速し、2030年には341億ドルにまで増加する。

EBITDAマージンは2025年の20.3%から2030年には29.7%に拡大すると予測され、この軌道はDeliverooの統合、成熟しつつある新バーティカル事業、そして主に2026年に完了するとラヴィ・イヌコンダが確認したグローバル技術の再プラットフォームによって支えられている。

フリーキャッシュフローは、2025年に18億ドルだったが、新バーティカル事業が下半期に売上総利益のプラスに近づき、国際貢献利益がプラスに転じるため、2026年には2倍以上の33億ドルになると予想される。

Uber株は、より成熟した成長率で構築された、異なるが同様に説得力のあるストーリーを語っている。コンセンサスでは、2026年のUBERの売上高は584億ドル、12.2%成長し、2030年には891億ドルに拡大すると予想している。

EBITDAは2026年に$110億(マージン18.9%)と予測され、2030年には$200億(マージン22.5%)に増加する。

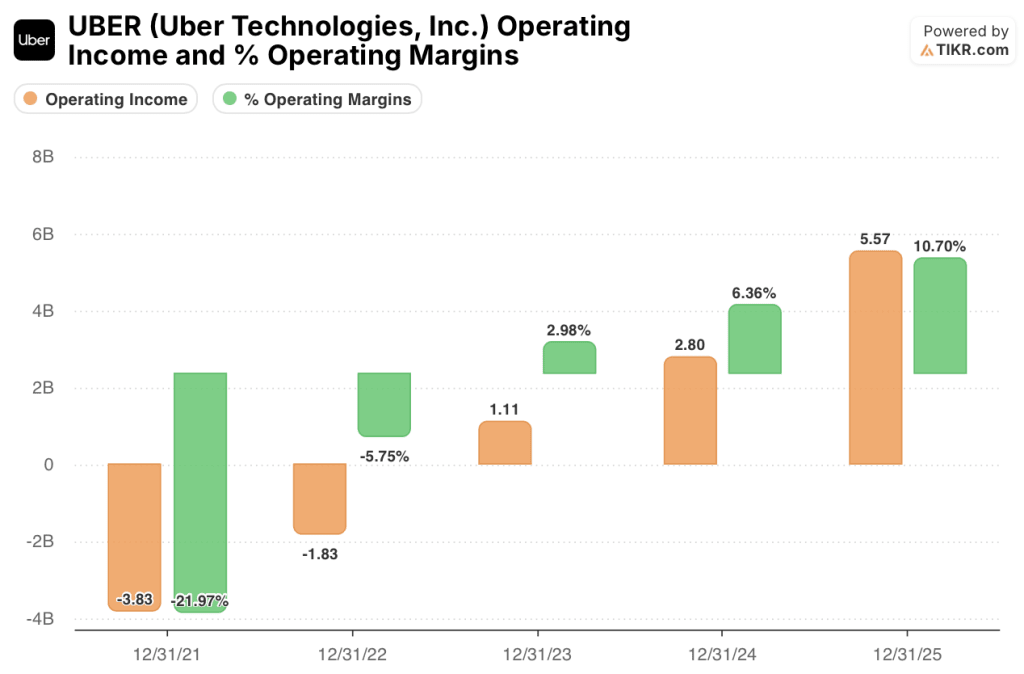

FCFプロフィールは、ウーバーのプラットフォームの優位性が最も明確に現れる部分である。2025年には$9.8Bが創出され、前年比41.6%成長し、2030年には$17.7Bに達する見込みである。

Uberはすでにフリーキャッシュフロー・マシンである。DoorDashはそうなりつつある。

アナリストコミュニティはこれを反映している。DASHをカバーする45人のアナリストのうち、27人が「買い」、9人が「アウトパフォーム」と評価し、平均目標株価は253.70ドルで、4月9日の終値154.55ドルから64.2%の上昇を意味する。ストリートの高値は340.00ドル。

一方、UBERをカバーするアナリスト56人のうち、36人が「買い」、10人が「アウトパフォーム」と評価し、平均目標株価は103.58ドルと、71.81ドルから44.2%の上昇を示唆している。

両銘柄とも強い説得力を持つが、上昇率の差から分かるのは、アナリストがドアダッシュ株により構造的な上昇余地を織り込んでいるということだ。

コンセンサス・ターゲットに対して大幅なディスカウントで取引されているDASHが、より大きなインプライド・リターンを提供しているのは、まさにDeliverooの買収、新バーティカルの収益性の変遷、グローバルな技術統合がまだ株価に反映されていないとストリートが考えているからだ。UBERのディスカウント幅は縮小しているが、これは市場がフリー・キャッシュフローを生み出すプラットフォームであると認識しているためである。

ドアダッシュ株のリスクは実行である。3つの技術スタックを1つに統合することは高価であり、ラヴィ・イヌコンダは、下期の立ち上がり前に、費用の増加が第1四半期のEBITDAを圧迫するとガイダンスしている。

Uber株のリスクは、トップ都市におけるAVの先行導入による競争力の低下だが、Balaji Krishnamurthy氏は、米国のモビリティ利益の75%は、AVの普及がまだ数年先であるトップ20以外の市場から既にもたらされていると指摘した。

ラヴィ・イヌコンダは、食料品と小売の拡大が単に成長するだけでなく、永続的なものであることを実証するためのしきい値イベントであると指摘した。

UBER:Uber Oneの会員数(4,600万人、前年比55%増)が、単一商品のユーザーを複数サービスの顧客に変える割合。

財務収益性競争

DoorDashとUberの損益計算書を比較すると、同じ道のりを歩んでいる2つの企業が全く異なる段階にあることがわかる。両社とも黒字に転換し、利益率も拡大しているが、13ポイントの売上総利益率の差があり、評価の乖離の多くを説明している。

ドアダッシュの売上総利益率は2023年の48.2%から2025年には51.8%に拡大し、営業利益は2023年の(0.58)億ドルの赤字から2025年には8.4億ドル、営業利益率は6.1%と前年比1,517.3%改善した。2025年の売上高は27.9%増の137億ドル、売上総利益は34.2%増の71億ドルで、ドアダッシュはコストよりも収益の拡大を加速させている。

一方、ウーバーの損益計算書は、収益性のしきい値を早く超えたものの、構造的に粗利益率が薄くなっていることを物語っている。

また、2025年の粗利率は38.5%であるのに対し、DoorDashは51.8%であり、Uberのモビリティ、デリバリー、貨物など多様なコスト構造を反映している。

2025年の営業利益は55.7億ドル、利益率は10.7%に達し、前年比ほぼ倍増、売上高は520億ドルで18.3%の成長。軌道は好調だが、マージンの出発点は低い。

このギャップは、長期的なマージン拡大ストーリーにおいて最も重要である。ドアダッシュは、より高い粗利率からスタートし、受注ベースの拡大により固定費が吸収されるため、増収分をEBITDAに変換する構造的な余裕がある。

Uberの営業レバレッジは本物で、2025年の営業利益は98.8%成長するが、売上総利益率の上限は低く、そのためコンセンサスEBITDAマージンは2030年までにDoorDashは20%台後半、Uberは20%台前半に収束する。

TIKRのバリュエーションモデルによる評価

TIKRのDoorDash株のバリュエーション・モデルは、2030年12月までの目標株価を734.78ドルとし、現在の154.55ドルから375.4%のトータル・リターンと39.0%の年率IRRを算出した。このアウトプットは、2031年までの売上高年平均成長率19.3%、純利益率30.1%を前提としており、その根拠は、Deliverooの統合が2026年にEBITDA2億ドルの貢献を果たすこと、新規垂直事業が売上総利益をプラスに転じること、グローバルな技術スタックの統合により3つの並行システムを運用する冗長なコストがなくなること、などである。

DASHは現在の水準で著しく過小評価されているように見える。ローケースシナリオの532.83ドルでさえ、244.8%のリターンに相当し、これはDoorDashが既に示した運営ロードマップを単純に実行するベースケースを市場がまだ織り込んでいないことを示唆している。

TIKRのUber株モデルは、2030年12月までに196.77ドル、収益年平均成長率10.9%、純利益率15.8%を前提に、IRR23.7%でトータルリターン174.0%のミッドケースターゲットを算出した。152.24ドルのロー・ケースでも、今日の価格から112.0%のリターンを意味する。

UBERは現在の水準では割安に見えるが、このモデルはUBERの投資ケースが成長率よりも規模とキャッシュ創出によって定義されていることを明らかにしている。ミッドケースにおけるDASH(39.0%)とUBER(23.7%)のIRRギャップは、Uberを非難しているのではなく、DoorDashの方がより速い成長を想定しており、マージン拡大の可能性が広く、現在のバリュエーションが収益軌道に比べて低いという数学的な結果である。

この比較における中心的な緊張関係はこうである:DoorDashはより確信度の高い成長ベットであり、マージンと収益の拡大ストーリーはまだ初期段階にあり、TIKRモデルのアップサイドは大幅に大きい。Uberはリスクが低く、すでに規模が拡大している複合企業であり、会員制エコシステムとクロスプラットフォームの優位性により、四半期ごとに耐久性が増し、DoorDashが数年間生み出すよりも多くの絶対キャッシュを現在生み出している。

ドアダッシュ株のケース

- 2026年のコンセンサス売上成長率は29.6%で、Uberの12.2%に対抗、EBITDAマージンは2030年までに29.7%に達すると予測、Uberの22.5%に対抗。

- Deliverooは買収前の予想を上回るスピードで成長し、利益貢献も同じ。トニー・エックスは最大市場でのシェア拡大を確認し、国際的な成長も米国より速い。

- 新たな垂直分野(食料品、小売)は2026年下半期に売上総利益がプラスに転じ、利益率拡大の次の足がかりをつかむ。

- Uberの純有利子負債がほぼゼロであるのに対し、純現金ポジションは22億ドルであり、技術リプラットフォームの年にバランスシートのオプショナリティを提供する。

- TIKRのミッドケースIRRは39.0%対Uberの23.7%であり、ストリートのターゲット・トゥ・プライス・レシオ(164.2%対144.2%)の上方ギャップは最大である。

ウーバー株のケース

- 2025年のフリーキャッシュフローは前年比41.6%増の98億ドル、これに対しドアダッシュは18億ドル。

- 75のモビリティ市場と32のデリバリー市場の月間アクティブユーザー数は2億200万人で、消費者の40%はすでにクロスプラットフォームであり、単一サービスの顧客と比較して、ユーザーあたり3倍のグロス予約を生み出している。

- AV戦略はWaymo、NVIDIA、Waabi、WeRide、Baidu、Ponyに分散し、2026年末までに15都市をターゲットとする。

- Uber Oneの会員数は4,600万人で、55%の成長を遂げている。デリバリー分野で最も安定したユニット・エコノミクス・ドライバーであり、すでに会員からの予約総数の50%に近づいている。

- 2025年に60億ドル以上を株主に還元、バレイジ・クリシュナムルシーは現在のバリュエーションでも積極的な自社株買いの継続を確認

ウォール街のベストアイデアは長くは隠れない。TIKRで、アナリストのアップグレード、業績の上振れ、数千の銘柄の収益サプライズを、その瞬間に無料でキャッチしよう →無料

DoorDashとUberのどちらに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

DASH株とUBER株を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の売上と利益、評価倍率の推移、両社の目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して、DoorDashとUberを他の銘柄と一緒に追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。