テラダイン株式の主要統計

- 52週レンジ: 68ドル~373ドル

- 現在の株価: 367ドル

- ストリートの平均ターゲット: $325

- ストリート・ハイ・ターゲット:$400

- TIKRモデルターゲット(2030年12月):$612

ほとんどの投資家は、株価が本当に割安か割高かを知ることはない。TIKRのプロ仕様のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

何が起きたのか?

テラダイン(TER)は、半導体向け自動テスト装置の世界最大のプロバイダーであり、AIが牽引するチップ需要が同社の受注帳簿に殺到する中、株価は52週安値の68.24ドルから365.51ドルまで400%以上上昇し、AI構築における最も明確なインフラプレイとして浮上している。

同社の2025年第4四半期の売上高は前年同期比44%増の10億8,000万ドルで、コンセンサス予想の9億7,300万ドルを上回った。

ハイパースケーラーがデータセンターの増築を加速させ、チップメーカーが前例のないスピードでテスト能力を拡大させたためだ。

これはアナリスト予想の9億3400万ドルを約34%上回るもので、四半期ベースで過去最高を更新し、前年同期比では75%増となる。

グレッグ・スミス最高経営責任者(CEO)は2025年第4四半期の決算説明会で、「テラダインは、今後数年間堅調に成長する市場において、市場を上回る成長を実現できる位置にある」と述べ、経営陣が中期的に2025年の約90億ドルから120億ドルから140億ドルに成長すると予想している自動試験装置のTAMと関連付けた見通しを示した。

第4四半期決算と同時に発表されたテラダインの長期目標モデルでは、TAMが完全に成熟した時点で売上高が約60億ドル、非GAAPベースのEPSが9.50~11.00ドルになると予測しており、これは同じ計画期間内で2025年の売上高がほぼ2倍、2025年の1株当たり利益が2.5倍になることを意味する。

2023年にはSoC(システムオンチップ)テスト収益の10%に過ぎなかったコンピュートが、2025年末にはほぼ50%に達し、前年比90%増となる。これは、同社がAIチップ最大手のハイパースケーラーにサービスを提供するVIP(垂直統合プラットフォーム)コンピュート市場で約50%のシェアを獲得するためである。

テラダインの協働ロボット部門であるUniversal Robotsは、3月にUR AI TrainerをScale AIとともに立ち上げた。このシステムは、生産環境に配備された同じハードウェア上で物理的なAIモデルを訓練するための模倣学習データを取得するように設計されており、半導体テストを超える第2のAI隣接成長ベクトルを追加している。

ウォール街が銘柄をアップグレードする瞬間を、市場の他の銘柄がアップグレードする前に確認 - TIKRでアナリストのレーティング変更をリアルタイムで追跡(無料) → TIKRはこちら

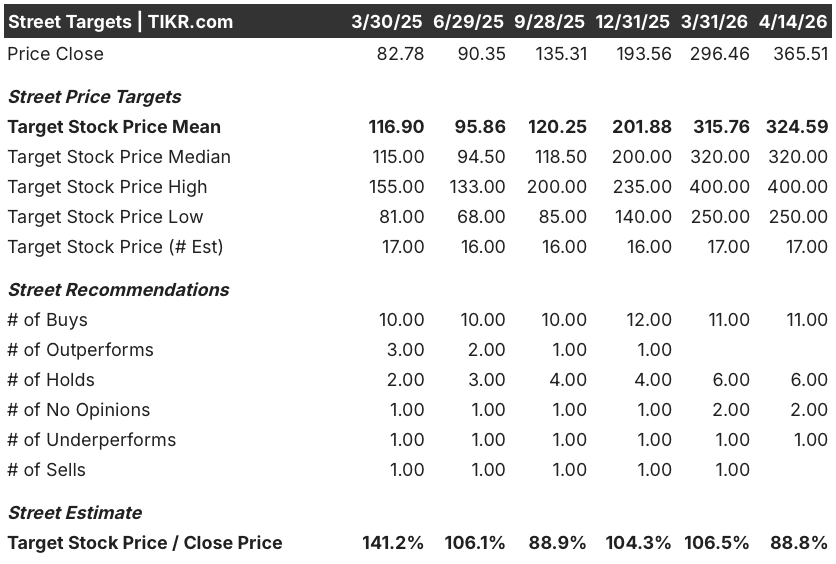

ウォール街によるTER株への評価

第4四半期の好業績と第1四半期のガイダンスの引き上げは、損益計算書が静かに積み上げてきたものを裏付けている:テラダインはもはや携帯電話のアップグレードサイクルによって定義される周期的な半導体装置会社ではなく、構造的に高い需要の可視性を持って記録的なボリュームで稼動しているAIインフラサプライヤーである。

テラダインの正規化EPSは2025年度に前年比23%増の3.96ドルに達し、コンセンサスは2026年度に58%増の6.26ドル程度になると予想している。

11人のアナリストがTER株を買い、6人が中立、1人がアンダーパフォームと評価し、平均目標株価は現在株価の終値365.51ドルから11%低い324.59ドルとなっている。

アナリストのスプレッドは注目に値する。ハイターゲットは400ドルで、AI需要の継続的な強さを織り込んでいる一方、ローターゲットの250ドルは、コンピュート需要の消化が経営陣の複数四半期の好景気スケジュールよりも早く、第2四半期ガイダンスがどちらの端が正しいかを示す最も明確なシグナルとなるダウンサイドシナリオを反映している。

2026年のEPSコンセンサスが6.26ドル近辺で、株価が365.51ドルであることから、TERは将来利益の約58倍で取引されており、58%のEPS成長率を適用するまではこの倍率は伸び悩んでいるように見える。

経営陣は、2026年第1四半期の売上高の70%超がAIによるものであると述べており、このシェアは第3四半期の約40%から第4四半期には60%超に、そして第1四半期には70%超に上昇した。

AIデータセンターの設備投資がNvidia自身の複数年の需要シグナルが示唆するよりも早く縮小する場合、テラダインの収益が少数のハイパースケーラープログラムに集中することで、2026年の予想と60億ドルの長期モデルの双方に重大なマイナス面が生じる。

重要なのは、第1四半期の11億5000万ドルから12億5000万ドルの記録に対する第2四半期の収益ガイダンスと、現在のサイクルがまだ続くかどうかの方向性を読み取るためのAI需要構成比率の更新である。

テラダインの財務

テラダインの売上高は、2024年度の28.2億ドルから2025年度には31.9億ドルへと13.1%増加し、2年連続で2021年のピークから28%減収した後、再び成長へと転じた。

回復といっても化粧品的なものではない:TERの営業利益は、2024年度の5億5,000万ドルから24.8%増の6億8,000万ドルに達した。これは、計算機主導の収益構成の変化が利益率の高い試験需要を生み出し、研究開発費と販管費への継続的な投資を相殺したためである。

2023年の営業利益率の谷である19.3%から2025年度の21.4%まで、テラダインは台数の回復だけで利益率を回復させ、同期間の営業総費用は10.2億ドルから11.7億ドルに増加したが、営業利益は谷から2倍以上に増加した。

バリュエーションモデルは何を示しているか?

TIKRのミッドケース・バリュエーション・モデルでは、TERの目標株価を612ドルとしており、これは、2030年までの売上高年平均成長率約14%、純利益率24%への拡大を前提に、現在の水準から67%のトータルリターンを意味する。

365.51ドルで、2026年の予想EPS成長率は58%、経営陣が発表した10年来の高収益モデルで、テラダイン株はAI主導のバックログが現在実証的に構築しつつある複利収益力に比べて割安である。

テラダイン株の中心的緊張は、AI需要が本物かどうかではない。現在のブームが、複雑性主導の試験需要の次の波が到来し、上昇した収益基盤を維持する前に、急激な消化に圧縮されるかどうかである。

ローケース:583ドル(トータル・リターン59%) ATE TAMは成長するが、2026年下半期には予想以上に消化が激しくなり、収益成長率は経営陣のレンジの下限に圧縮される。売上高CAGRは13%前後、純利益マージンは23%近くを維持し、PER倍率は最小限に拡大する。TERは依然として上昇しているが、収益60億ドルへの道のりは中期計画の地平線を超えている。

中期ケース:783ドル(トータル・リターン114%) 経営陣の長期モデルはほぼ予定通りに実行される。売上高は毎年約14%で成長し、純利益率は24%に向かって拡大し、2026年上半期にはマーチャントGPUの認定が行われ、40億ドル超のコンピュート市場で新たなシェア獲得サイクルが始まる。ATEのTAMはモデル期間内に120億ドルから140億ドルに達し、TERは60億ドルのシェアを獲得する。

ハイケース:1,024ドル(トータルリターン180%) AIインフラの構築は現在のハイパースケーラのCapExコミットメントを超えて加速し、コ・パッケージド・オプティクスがネットワーキングにおける新たなテストインテンシティの波を促進し、ハイパースケーラASICプログラムの追加立ち上がりとともにTERは50%を超えるVIPコンピュートシェアを実質的に獲得する。収益のCAGRは約16%に達し、マージンは26%に押し上げられ、EPSの長期目標9.50~11.00ドルは予定より早く達成される。

ウォール街の最高のアイデアは長くは隠されていない。何千もの銘柄のアナリストによるアップグレード、業績上振れ、収益サプライズを、その瞬間にTIKRで無料でキャッチしよう。

テラダインに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

TERの銘柄を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して、テラダイン・インクを他の銘柄と一緒に追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。