ノルウェージャンクルーズライン株価の主な統計データ

- 52週レンジ: $15 to $27

- 現在の株価: 21ドル

- ストリートの平均ターゲット: $25

- ストリートのハイターゲット:$38

- TIKRモデルターゲット(2030年12月):$26

何が起きたのか?

ノルウェージャン・クルーズ・ライン・ホールディングス(NCLH)は、ノルウェージャン・クルーズ・ライン、オセアニア・クルーズ、リージェント・セブンシーズ・クルーズの3つのブランドを運営する世界第3位のクルーズ・オペレーターだが、投資家は、リーダーシップの一斉刷新とエリオット・インベストメント・マネジメントによる、1株当たり56ドルの事業と考えるアクティビストの事業発掘を検討するため、21ドル近辺で取引されている。

エリオットは2月、ノルウェージャン・クルーズ・ラインの株価が2025年だけで13%下落した一方で、ライバルのロイヤル・カリビアンとカーニバルに対する長年の業績不振が重なったとして、取締役会の刷新と新たな事業計画を公に要求するとともに、同社最大の10%超のNCLH株を公開した。

エリオットの圧力が引き金となり、2025年3月第4四半期の決算報告で問題の大きさが確認された。売上高は22.4億ドルでコンセンサス予想の23.5億ドルをおよそ5%下回り、2026年度の調整後EPSガイダンスは2.38ドルでストリートの予想の2.55ドルを下回り、ジョン・チッジー新CEOは同社が「ある実行上の失策」を犯したため、2026年度には最適な予約範囲をわずかに下回る結果となったことを認めた。

ジョン・チッゼー社長兼CEOは2025年第4四半期の決算説明会で、「当社の戦略は健全だが、実行と調整がうまくいかず、今後は説明責任を果たす文化が不可欠であり、必要だ」と述べ、投資案件を製品よりもむしろプロセスの好転と位置づけた。

3月27日、ノルウェージャンはエリオットと協力合意に達し、元ブリティッシュ・エアウェイズCEOのアレックス・クルーズを筆頭独立取締役に、元ディズニー・エクスペリエンスCFOのケヴィン・ランスベリーを含む5人の独立取締役を新たに加えた。

バハマのプライベート・アイランド、グレート・スティラップ・ケイにあるグレート・タイズ・ウォーターパークは、今夏のオープンに向けて順調に進んでおり、2026年第4四半期からは、乗客のおよそ3分の1がこの島を経由するようになるため、カリブ海のイールド・パフォーマンスが大幅に上昇すると経営陣は期待している。

ウォール街のNCLH株への見方

エリオット取締役会の取引は、ノルウェージャンクルーズラインの株価を「経営陣の信頼性割引」のストーリーから「実行回復」のストーリーへと変貌させ、新指導者チームが収益管理、配備、商業戦略を整合させる能力は、今や将来の収益ケース全体が依存する唯一の変数となっている。

NCLHのEBITDAは、2025年度の27.3億ドルから、2026年度には約30億ドル、2027年度には約30億ドルに回復すると予測されており、ストリートアナリストの年間EBITDA成長率4%から10%という控えめな予測は、カリブ海、ヨーロッパ、アラスカにおける旅程のずれが、1回の予約サイクルで修正されるかどうかに対する懐疑的な見方を反映している。

TIKRが追跡している24人のアナリストのうち、13人のアナリストがノルウェージャン・クルーズ・ライン株を「買い」または「アウトパフォーム」と評価しており、平均目標株価は25ドル前後で、現在の水準から約19%の上昇を示唆している。このコンセンサスは12月の30ドルから着実に引き下げられており、取締役会主導の改善が定着する前に、短期的な利回りの逆風が続くことを織り込んでいる。

18ドルの下限ターゲットと38ドルの上限ターゲットの間のスプレッドは、少なくともここ1年で最も広く、真の議論を表している:NCLHが持続的な実行を示すまで、ほぼフラットな2026年イールドガイドと5.2倍の純レバレッジレシオに固定ベアは限られた再評価の可能性を見ている一方、エリオットの56ドルのターゲットに固定強気は、新取締役会は現在、構造的に逆転するために配置されている自己傷害のビジネスを見ている。

2026年度の正規化EPSは約2ドル、2028年度には約3ドルに上昇すると推定され、ロイヤルカリビアンの15倍超に対し、ノルウェージャンクルーズラインの株価は約10倍で取引されている。

リスク:グレート・タイズ・ウォーターパークの開園が遅れるか、2026年第4四半期のカリブ海の利回りを押し上げることができなければ、下期の業績回復の中核となる前提が崩れ、2026年度のEBITDA目安29.5億ドルが圧迫される。

5月上旬に予想される2026年第1四半期決算が最初の確認ゲートとなる。同社独自のガイダンスであるマイナス1.6%程度に対する純イールドの伸びを注視し、カリブ海と欧州における下半期の予約モメンタムに関するコメントは、追跡すべき具体的なシグナルとなる。

ノルウェージャンクルーズラインの財務

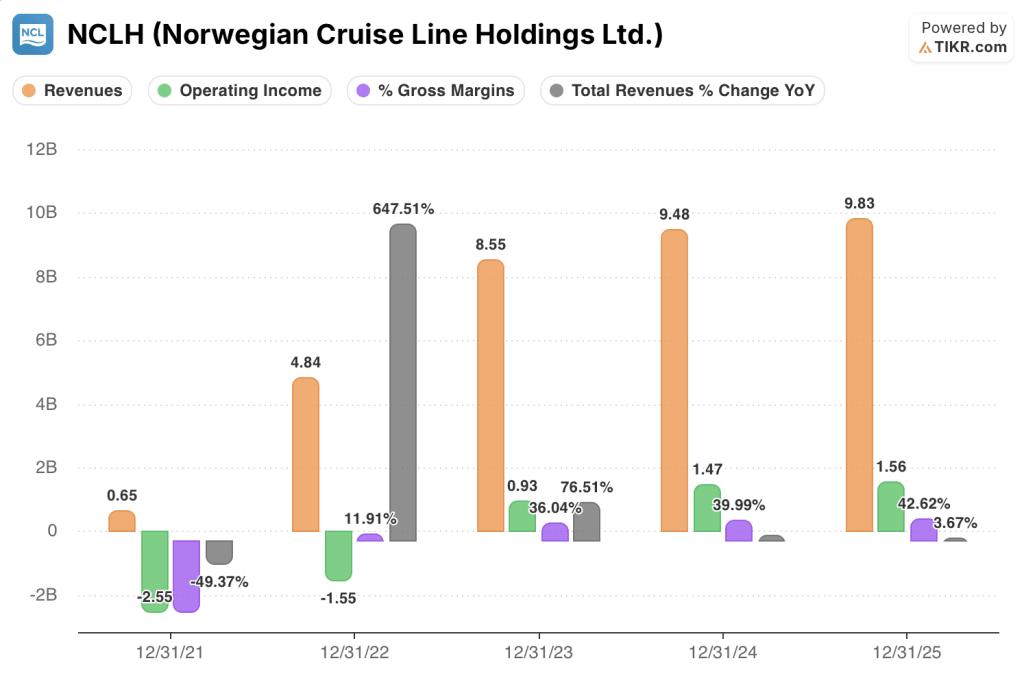

ノルウェージャンクルーズラインの損益計算書では、収益基盤が2023年度の85.5億ドルから2025年度の98.3億ドルへと2年間で15%増加し、営業利益が同期間に9.3億ドルから15.6億ドルへと増加し、営業利益率が10.9%から15.9%へと拡大したビジネスが示されている。

粗利益率は2023年度の36%から2025年度には42.6%に拡大し、660ベーシスポイントの改善となった。これは、マーク・ケンパ最高財務責任者(CFO)が3億ドル以上の節約プログラムに対し、ほぼ3年連続でインフレを下回る単価の伸びと説明した、規律あるコスト管理によるものだ。

2025年度の総収益はわずか3.7%増と、パンデミック後の回復以来最も遅いペースであり、カリブ海諸国への配備調整における実行の失敗は、損益計算書が生み出すはずの営業レバレッジがまだ純収益の伸びに現れていないことを意味する。

新レベニュー・マネジメント・リーダーシップの下での商業再編により、純イールドの伸びが小幅でも前戦略の目標であった2%から3%の範囲に回復すれば、固定費ベースがほぼ確定しているため、営業利益率構造は既に整っており、NCLHは増収分を高いフロースルー率で転換できる。

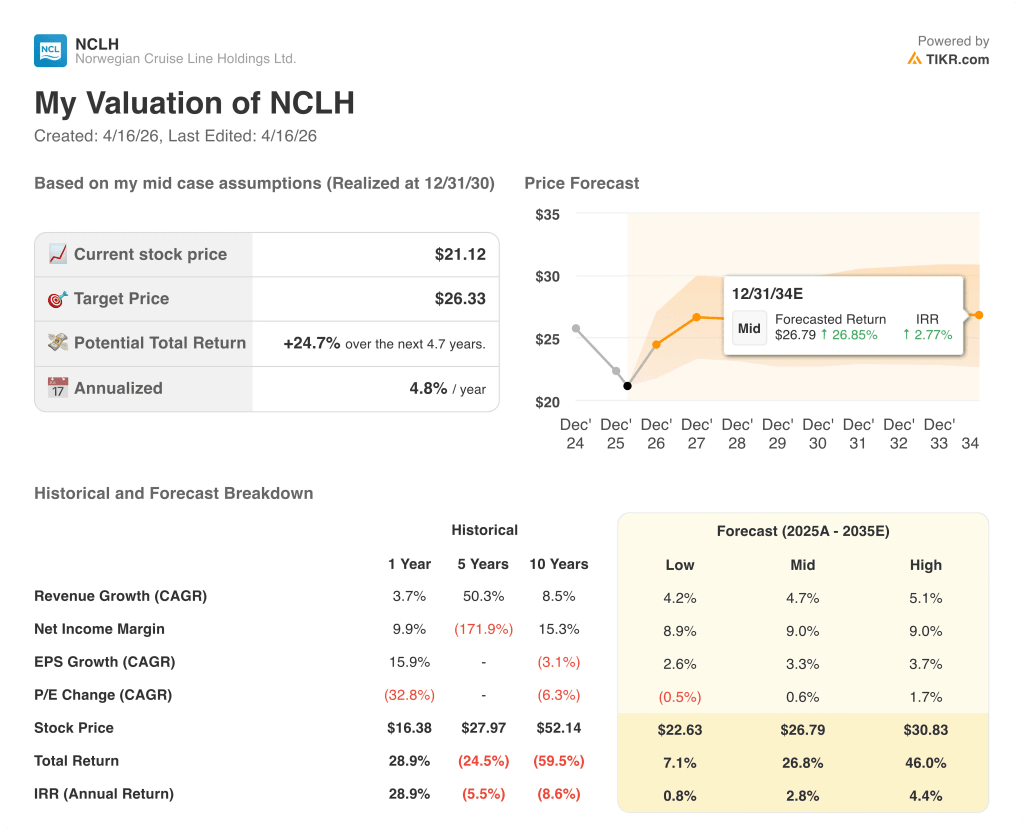

バリュエーションモデルは何を示しているか?

TIKRのモデルは、ほぼ3年連続でインフレを下回る単価成長を実現したノルウェージャン・クルーズ・ラインのコスト規律が、新役員とCEOの下での商業再編が定着した後、意味のある収益力を生み出すのに十分な耐久性があるかどうかをテストしています。

- ローケース(~23ドル):2027年までカリブ海航路と欧州航路の利回りに逆風が吹くため、売上高の伸びは4%近辺にとどまり、純利益率は9%近辺にとどまり、レバレッジ割引により倍率は圧縮される。

- 中位ケース(~27ドル):売上高年平均成長率(CAGR)約5%、利益率は9%前後で安定、Great Tidesが2026年第4四半期にカリブ海の利回りを引き上げ、Elliottの取締役会案件が同業他社との倍率差を徐々に縮める。

- ハイケース(~31ドル):新指導陣の下での完全な業績回復、売上高CAGRの5%への加速、販管費の最適化による3億ドル超の節約プログラムの達成に伴うマージンの拡大、ロイヤル・カリビアンの同業他社に対する倍率への再格付けによる40%超のリターン。

ミッドケースでは21ドルから約27%のアップサイド、ハイケースでは楽観論よりも実行を必要とする信頼できる前提で31ドルを指していることから、エリオットが支援する取締役会のリセットは単なるガバナンスのヘッドラインではなく、本物のオペレーションの触媒であると信じる投資家にとって、NCLHは現在の水準では割安に見える。

ノルウェージャン・クルーズ・ラインの株価をめぐる議論はすべて、「これは修正可能な実行上の問題なのか、それとも構造的な競争上の不利なのか」という1つの問いに集約される。

何がうまくいかなければならないか

- グレート・タイズ・ウォーターパークが予定通り今夏オープンし、2026年第4四半期のカリブ海のイールド・パフォーマンスを引き上げ、2027年のガイダンス・サイクルに信頼できる基盤を与え、NCLHの予約軌道に対するアナリストの信頼を回復する。

- チッジーが「業界経験豊富なベテラン」と評する新しいレベニュー・マネジメント・リーダーシップがここ数カ月で導入され、カリブ海、ヨーロッパ、アラスカの各旅程において、2027年の予約に影響を与えるべく、商業戦略との整合性を図ることに成功した。

- ブリティッシュ・エアウェイズ(クルーズ)、ディズニー・エクスペリエンス(ランズベリー)、ベイン・キャピタル(パグルーカ)の経営経験を生かしたエリオットの5人の新役員は、チドシーが組織全体に欠けていると認めていた財務規律と説明責任の文化を押し付ける。

- 4年間でTSR年平均成長率5%から20%を目標に4800万ドルのCEO株式が権利確定され、チドシーのインセンティブは投資家が引き受ける業績回復に直接連動する。

何が問題か

- 2026年末時点のネット・レバレッジが5.2倍であるため、バランスシートの柔軟性が限られている:中東紛争によって燃料費が高騰し続けた場合(ブレントはすでにバレルあたり100ドルを超えている)、NCLHは2026年に51%の燃料ヘッジを行っているため、それ以上の高騰の約半分が直接収益に反映されることになる

- 同社は、カリブ海、ヨーロッパ、アラスカの旅程全体において、最適な予約範囲よりも若干低い水準で2026年を迎える。クルーズ業界特有の予約リードタイムにより、2026年はほぼ固定され、新指導陣の下での商業的再編が完全に反映されるのは早くても2027年である。

- ロイヤル・カリビアンの同業他社グループは、NCLHに対して相当なプレミアムで取引されており、ロイヤル・カリビアンが引き続き実行の優位性を示すならば、NCLHの再格付けのケースは、相対的なキャッチアップ取引ではなく、絶対的な価値の議論に絞られる。

- 2025年第4四半期のGAAPベースの純利益は、売上高22.4億ドルに対して1,430万ドルであり、9,500万ドルのIT資産評価損により、実質的に利益率ゼロの四半期であった。

ウォール街の最高のアイデアは、長い間隠されたままではありません。何千もの銘柄のアナリストによるアップグレード、業績上振れ、収益サプライズを、その瞬間にTIKRで無料でキャッチしよう→無料

ノルウェージャン・クルーズ・ライン・ホールディングスに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

NCLH株を引き出せば、何年分の過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して、ノルウェージャン・クルーズ・ライン・ホールディングスを他の銘柄と一緒に追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。