オラクル株式の主要統計

- 現在の株価:170.77 ドル

- 目標株価(中位):~$55

- ストリート・ターゲット:~$244

- トータルリターンの可能性~242%

- 年率IRR:~35% /年

現在公開中:TIKRの新しいバリュエーション・モデルを使って、あなたのお気に入りの銘柄にどれだけのアップサイドがあるかを見つけてください。>>>

何が起きたのか?

150ドル割れが数週間続いた後、オラクル(ORCL)株は4月13日、S&P500種株価指数で最もパフォーマンスの良い銘柄となった。

この2セッションの動きにより、ORCLは直近のレンジから約17%上昇し、52週高値345.72ドルから安値121.24ドルまで下落した58.43%のドローダウンを大幅に回復した。

この動きには2つの要因があった。

オラクルは、電気、ガス、水道の公益事業者向けに、請求の自動化、送電網の運用、資産管理をターゲットとした、AIに焦点を当てた公益事業ソフトウェア・スイートのアップグレードを発表し、S&P500のトップに立った。

翌日には、さらに大きなヘッドラインが発表された:オラクルはブルーム・エナジーから最大2.8ギガワットの燃料電池を購入することで合意し、既存のパートナーシップを拡大した。

ブルームの発表を受けてオラクルは5.13%急騰し、ハイテク・セクター全体の1.7%上昇を上回った。

この2つの案件は、3月10日に発表されたFY26第3四半期の好決算に続くもので、オラクルの株価は1日で9.18%上昇した。

ダグ・ケーリング最高財務責任者(CFO)は第3四半期決算説明会でアナリストに対し、「第3四半期は15年以上ぶりに、有機的な総売上高と有機的な非GAAPベースのEPSの両方が米ドルベースで20%以上の伸びを記録した四半期となった」と述べた。

総売上高は172億ドルに達し、前年同期比22%増となった。クラウド・インフラストラクチャの売上高は49億ドルで、前年同期比84%増。クラウドの総売上は89億ドルで44%増。

ブル派は、同業他社が追随できないペースで契約収益を計上していると見ている。ベア派は、バランスシートが実質的なレバレッジを抱え、フリーキャッシュフローが大幅にマイナスになっていると見ている。

双方に言い分がある。

オラクル株の過去および将来の予想株価を見る(無料です!) >> オラクルは現在割安か?

オラクルは現在割安か?

評価の話はバックログから始まる。RPO(残存履行義務、まだ収益として認識されていない成約済み契約の総額)は、前年同期比325%増の5,530億ドルで26年度第3四半期を終えた 。

オラクルは第3四半期のプレスリリースで、AI契約の増加の大半は顧客からの前払い金または顧客が提供するハードウェアによって賄われており、これらの契約をサポートするための追加的な資金調達は見込んでいないと述べた。

この開示は、オラクルがバランスシートをこれ以上圧迫することなく、どのように構築のための資金を調達するかという市場の最大の懸念に直接対処するものであった。

170.77ドルで、オラクルはNTM EV/EBITDA(将来EBITDAに対する企業価値)の13.63倍、NTM PERの21.67倍で取引されている。

TIKR Competitorsのページでは、ServiceNowはNTM EV/EBITDAで14.58倍、NTM PERで22.62倍で取引されており、インフラ成長の鈍化にもかかわらず、若干のプレミアムとなっている。アドビはNTM EV/EBITDA倍率7.54倍、NTM PER10.16倍で、より成熟した事業プロフィールを反映したディスカウントとなっている。オラクルのNTM EV/売上高倍率7.27倍は、アドビの3.57倍と比較すると割高に見えるが、オラクルの今後の売上高成長率は数倍速いため、正当性の差はかなり縮まっている。

成長パイプラインが倍率を支えている。オラクルは第3四半期決算で2027年度の売上高ガイダンスを900億ドルに引き上げた。同社は、今後3年間で10ギガワット以上のコンピューティング能力を目標としていることを確認した。Fusion ERP(企業資源計画)、Fusion HCM(人的資本管理)、NetSuiteを含むクラウドアプリケーションは、第3四半期に161億ドルの年換算売上高を計上し、繰延収益は四半期内の認識よりも急速に成長している。

リスクは実際にある。LTMフリーキャッシュフローはマイナス189億7,650万ドル、純負債は1,230億3,300万ドルで、純負債/EBITDAは4.12倍となっている。

オラクルはインフラ拡張のため、2026年度に450~500億ドルを調達する計画を発表した。TIKRのフォワード予想では、FCFの足かせは少なくとも2028年度まで続くと予想される。顧客からの前払い金と顧客所有のハードウェアにより、オラクルは最大規模のAI案件で正味の資本支出を削減できるため、グロス設備投資額は真のバランスシート・エクスポージャーを過大評価することになります。

TIKRでオラクルの同業他社に対するパフォーマンスを見る(無料です!) >>

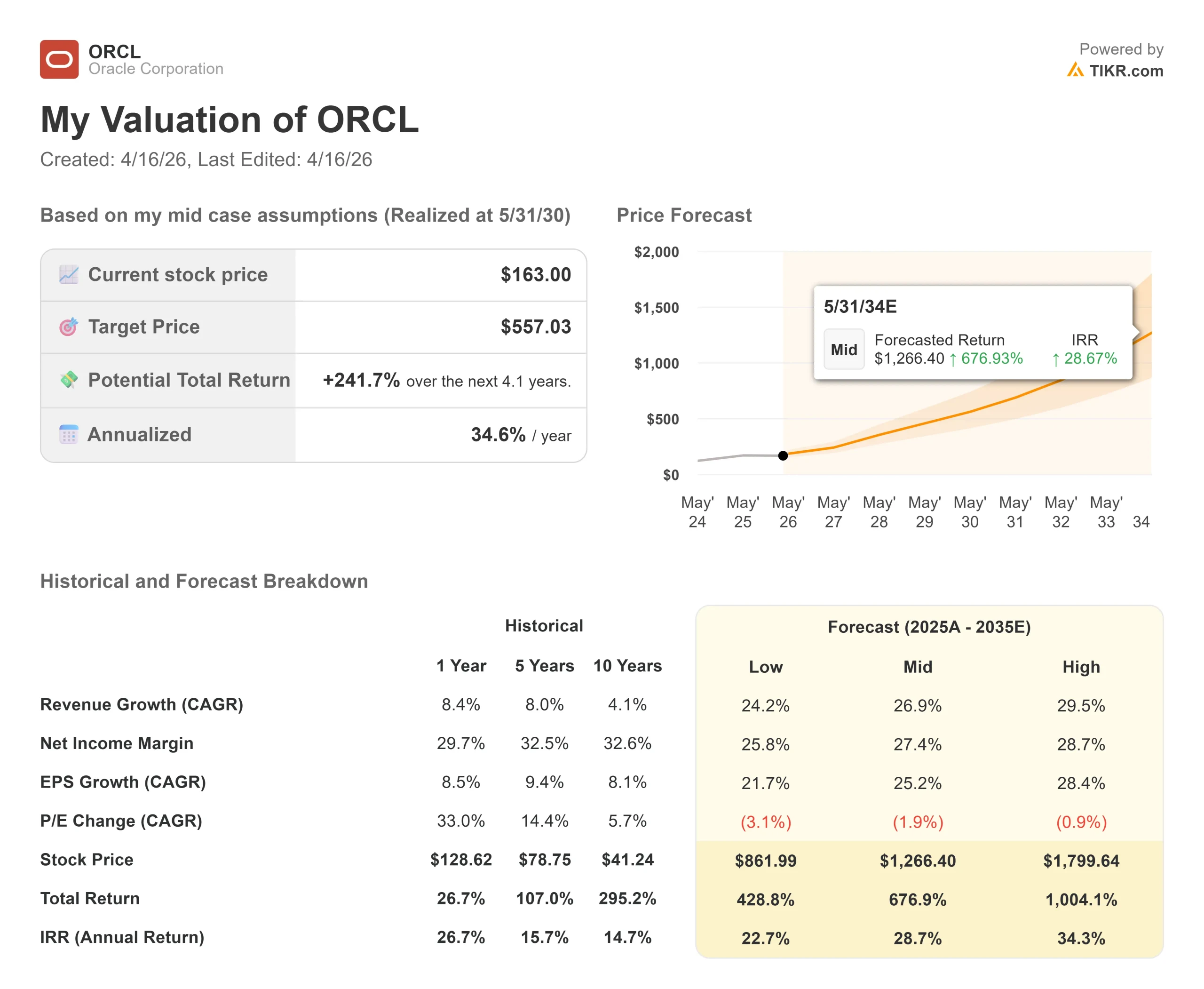

TIKRの詳細モデル分析

- 現在の株価:170.77 ドル

- 目標株価 (Mid):~$557

- トータルリターンの可能性~242%

- 年率IRR:~35%/年

アナリストによるオラクル株の成長予測と目標株価を見る (無料!) >>)

TIKRのミッドケース・モデルは、163.00ドルのエントリー価格で構築された。今日の170.77ドルでは、現在の価格からのリターンは若干低くなりますが、テーゼは変わりません。このモデルは、2030年5月31日までに557ドル程度を目標としており、モデル・エントリーからの年率リターンは約35%である。

この道筋を支えているのは2つの収益ドライバーだ。1つ目はOCIで、AIインフラ需要が前年比84%増で推移しており、5,530億ドルのRPOが複数年の契約見通しを提供している。もう1つは、クラウドアプリケーション事業で、現在、年換算で161億ドルとなっており、繰延収益が認識収益を上回って加速している。これらを合わせると、30年度までの年間売上高成長率約27%というモデルの前提を支えることになる。

利益率の前提である純利益約27%は、オラクルの直近の過去レンジを下回る水準であり、これは継続的な支払利息と継続的な再投資を考慮した保守的なインプットである。上振れ要因:現在の稼働率でバックログが変換され、FY27の900億ドルのガイダンスが保守的であることが証明され、フリー・キャッシュ・フローがプラスに転じるにつれて倍率が拡大する。マイナス面:AI需要が軟化し、転換率が鈍化し、収益が期待外れとなった場合の債務負担のバッファーは限定的となる。予想期間は2030年5月31日まで。

結論

2026年6月中旬に予想されるオラクルのFY26第4四半期決算では、クラウドインフラの収益成長に注目しよう。第3四半期に計上された84%以上の成長率が維持されるか、AIキャパシティの粗利益率が前四半期に報告された32%を超えて拡大すれば、テーゼは大幅に強化される。利益率の低下とともに60%を下回れば、設備投資サイクルが需要を上回っていることを示すことになる。

クラウド収益の年間成長率44%に対してフォワードEBITDAが13.63倍というTIKRモデルは、オラクルが既に計上したものを市場がまだ十分に織り込んでいないことを示唆している。

億万長者の投資家たちがどのような銘柄を購入しているかを見て、TIKRで賢い投資家たちに続くことができます。

オラクルに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRでは、プロのアナリストがまさにその質問に答えるために使用しているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

オラクルを引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇または下降傾向にあるかどうかがわかります。

無料のウォッチリストを作成して オラクルを追跡するための無料のウォッチリストを作成できます。クレジットカードは不要です。ご自身で判断するために必要なデータだけです。

新しい機会をお探しですか?

- どんな銘柄を 億万長者の投資家が買っている銘柄を見る スマートマネーに従うことができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!