スターバックス株の主な統計

- 52週レンジ: $76 to $105

- 現在の株価: 98ドル

- ストリートの平均ターゲット: $100

- ストリート・ハイ・ターゲット:$122

- TIKRモデルターゲット(2030年12月):133ドル

何が起きたのか?

スターバックス・コーポレーション(SBUX)は、世界90市場に41,000店舗以上を展開する世界最大のコーヒーハウス・チェーンであり、2026会計年度第1四半期に米国で2年ぶりに既存店売上高を伸ばしたことで、スターバックス株は大型消費財の中で最も明確なターンアラウンド・ストーリーとなった。

そのきっかけとなったのは、「Back to Starbucks(スターバックスに戻ろう)」と銘打った業務改革が取引レベルで成果を上げていることを確認する1月の決算報告だった:米国内既存店売上高は4%増で、トランザクションはその3%ポイントに寄与し、8四半期連続で米国内トランザクションがプラス成長した。

2026年度第1四半期の連結総売上高は前年同期比5%増の99億ドルに達し、海外既存店売上高は5%増に加速し、中国は7%増と3四半期連続のプラスとなった。

ブライアン・ニコル会長兼最高経営責任者(CEO)は2026年度第1四半期の決算説明 会で、「当社は現在、取引に牽引される形でトップラインの成長を達成しており、トップラインの成長を利益率と収益の成長につなげるための明確な計画を持っている」と述べ、2026年度下期の連続的な業績回復に直結する強気な見方を示した。

4月2日、スターバックスは中国のプライベート・エクイティ会社であるBoyu Capitalとの合弁を最終決定し、約8,000の中国直営店の60%の所有権を、連結収益性を構造的に改善するライセンスモデルに移行した。

同日、スターバックスは、週給、モバイル・オーダー・チップへのアクセス拡大、年間最高1,200ドルの業績賞与を含む、新しい米国バリスタ・インセンティブ・プログラムを発表した。

SBUX株に対するウォール街の見方

第1四半期報告書は、スターバックス株に関する物語を「いつ取引に好転が現れるか」から「取引の伸びが営業レバレッジにどれだけ早く転換できるか」へとシフトさせ、将来の収益計算を大きく変化させる。

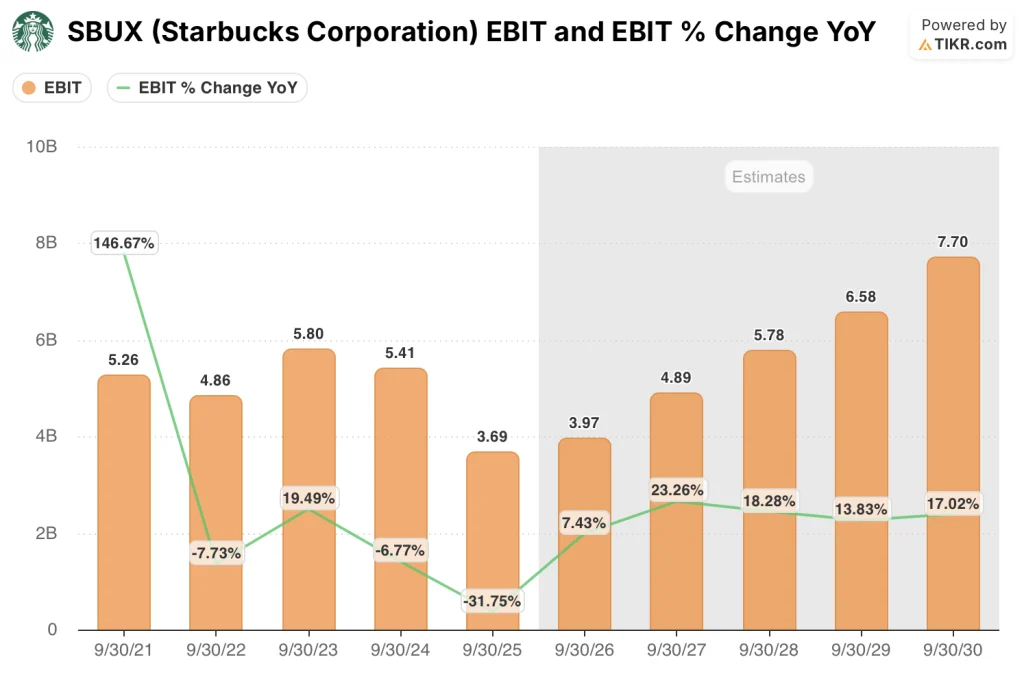

SBUXのEBITは、2025年度の36.9億ドルから、2026年度には約40億ドル、2027年度には約50億ドルに回復すると予測され、前年比23%近い伸びとなる。これは、第4四半期にグリーンエプロンサービスの労働モデル(コーヒーハウスの人材派遣に年間5億ドルの投資)が記念日になること、およびBoyu JVが中国での会社運営コストの足を引っ張るのを解消することが要因。

TIKRが追跡している34人のアナリストのうち、16人のアナリストがスターバックス株を「買い」または「アウトパフォーム」と評価し、「ホールド」が19人、「アンダーパフォーム」または「売り」が4人となっている。

2028年度のEPSを約4ドルに固定する強気派は魅力的な倍率と見ている一方、谷に近い2025年度のEPS2.13ドルに固定する弱気派は、回復のタイムラインは経営陣の公開ロードマップの想定よりも長いと主張している。

2026年度の正規化EPSは約2ドル、2028年度は約4ドルと推定され、株価は現在ゆっくりと回復している。2028年度推定利益の約25倍で、中国JVが確定し、2年ぶりの取引増が記録されているスターバックス株は、2年先の収益力に比べて割安に見える。

ジェフリーズは4月13日、スターバックスを「アンダーパフォーム」から「ホールド」に格上げし、米国事業の業績が安定していること、中国JVの終了に伴いグローバルリスクが大幅に減少したことを挙げている。

スターバックス・ワーカーズ・ユナイテッド労働組合は4月、同社の不誠実な交渉を非難する訴状を米国労働委員会に提出した。

4月28日に発表される2026年度第2四半期決算が、その確認ゲートとなる。2四半期連続で取引が拡大すれば、100ドルのコンセンサスと122ドルのハイターゲットとのギャップを埋めるために必要な勢いをブルケースに与えることになるため、3%強の通期目安に対する米国の既存店売上高に注目したい。

スターバックスの財務

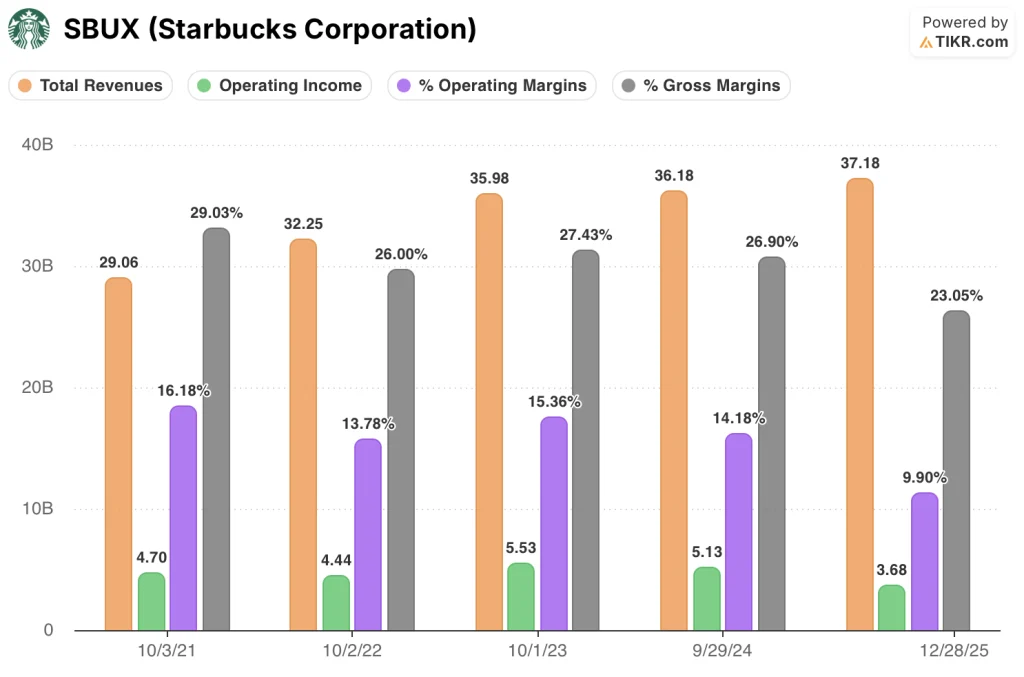

スターバックスの損益計算書は、意図的な犠牲を物語る:総売上高は2023年度の359.8億ドルから2025年度の371.8億ドルに増加し、緩やかな累積増加である一方、営業利益は、ニッコールがグリーンエプロンサービスモデルの下で年間5億ドルの労働投資を前倒ししたため、55.3億ドルから36.8億ドルに圧縮された。

営業利益率が2023年度の15.4%から2025年度の9.9%に低下したのは、2026年度第1四半期に確認された取引拡大のために、目先の収益性を意図的にトレードしたものであり、コスト構造は現在、周年的な位置づけにある。

売上総利益率も2023年度の27.4%から2025年度には23.0%に低下し、アラビカコーヒーのコモディティコスト上昇、関税関連の投入インフレ、従来の店舗での取引よりもフルフィルメントコストが高いモバイル注文や配送チャネルへのミックスシフトが圧力となっている。

ここからの損益計算書の設定は、記念すべきストーリーだ:グリーンエプロンサービスへの投資は2026年度第4四半期に一巡し、コーヒーのコモディティインフレは第2四半期にピークを迎え、下期には緩和されると予想され、Boyu JVは同社が運営する中国のコストの足を引っ張り、2027年度への営業利益率の回復経路は2025年度の財務状況が示唆するよりもかなりクリーンなものとなる。

バリュエーション・モデルの評価は?

TIKRのミッドケース・モデルでは、2030年度までの売上高年平均成長率(CAGR)を約5%、純利益率を約10%まで回復させると仮定し、SBUXの目標株価を約133ドルとしている。

中国の合弁事業が確定し、2028年度までに5%以上の増収と13.5%から15%の営業利益率を達成するという経営陣の公約があるため、現在の株価は収益の方向性を過小評価しており、スターバックスの株価は、ターンアラウンドの残り18カ月から24カ月まで保有する意思のある投資家にとって過小評価されている。

スターバックスの投資ケースのすべては、第1四半期の取引の変転が、マージン回復の計算が必要とする営業レバレッジを維持するために、年間を通じて十分に耐久性があるかどうかという1つの質問に収束する。

何がうまくいかなければならないか

- 米国の既存店売上高が2026年度まで3%以上を維持し、午前、午後、ドライブスルーの各部門で第1四半期からの取引の伸びを維持し、どの四半期もベアケースの再開を阻止すること。

- 2026年度第4四半期までに「グリーンエプロンサービス」の労働力投資が完了し、2028年度までに連結マージンが13.5-15%になると経営陣が予測する営業レバレッジが解除される。

- Boyu JVは構造的に高い国際マージンに貢献し、このライセンスモデルにより国際セグメントの営業利益率は2025年度の13%から2028年度には20%以上に上昇すると予想される。

- 3月10日に刷新された新しい3層構造のロイヤルティプログラム「スターバックスリワード」は、利用頻度の増加を促進する:経営陣は、正会員の半数が年に1回追加で取引を行うことで、年間売上高が1億5,000万ドル増加すると予測している。

何が問題か

- 労働組合の契約交渉が4月の労働委員会への提訴にとどまらず、より広範な業務停止へとエスカレートし、営業レバレッジが利益率回復の主要なメカニズムであるまさにその時に、構造的な人件費が上昇する。

- マクロ的な要因による消費者の軟調により、エネルギー補給とパーソナライズド・ビバレッジ・プラットフォームがスケールアップする前に午後のデイパートのトラフィックが弱まり、第2四半期までの業績は朝の儀式の勢いだけに左右される。

- コーヒーの商品価格と関税投入インフレが2026年度第2四半期以降も続くため、売上総利益率の回復が遅れ、営業利益の変曲点が2027年度以降にずれ込む。

- 2028年度のEPSガイダンス・レンジ3.35~4.00ドルは、ドイツ銀行のアナリスト、ローレン・シルバーマンがインベスター・デイで「幅が広すぎる」と公言したほど、実行リスクが大きい。

ウォール街の最高のアイデアは、長くは隠されていない。何千もの銘柄のアナリストによるアップグレード、業績上振れ、収益サプライズを、その瞬間にTIKRで無料でキャッチしよう→無料

スターバックス・コーポレーションに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使用しているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

SBUX株を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して、スターバックス・コーポレーションをあなたのレーダー上の他の銘柄と一緒に追跡することができます。クレジットカードは不要。ご自身の判断に必要なデータだけです。