Metaの主要統計

- 現在の株価:$671.58

- 目標株価(中間)~$1,367

- ストリート・ターゲット:~$856

- トータルリターンの可能性 (Mid):~104%

- 年率IRR (中位):~16% /年

現在公開中:TIKRの新しいバリュエーション・モデルを使って、あなたのお気に入りの銘柄にどれだけのアップサイドがあるかを見つけてください。>>>

何が起きたのか?

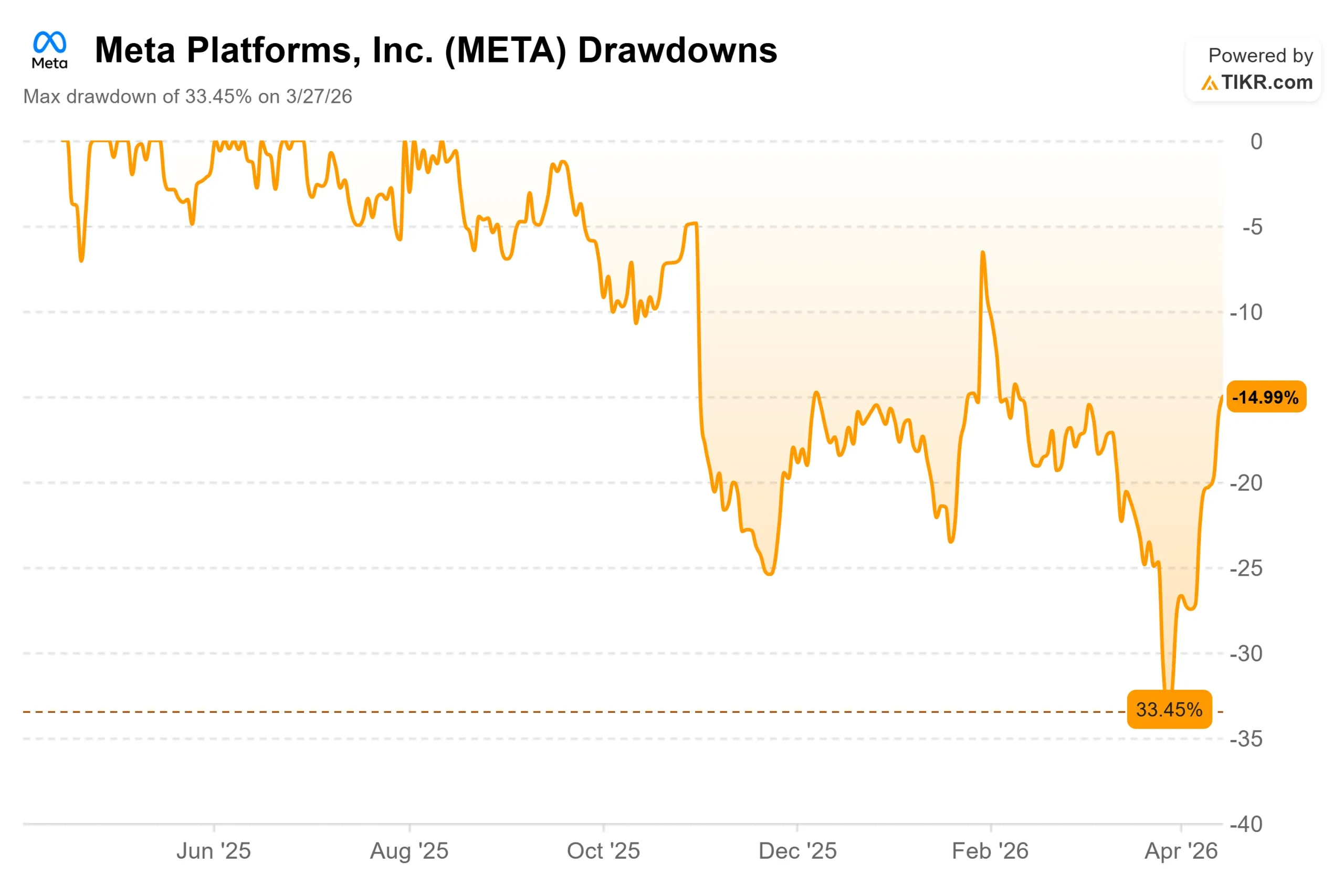

メタプラットフォームメタ)は、最近のメガキャップの中でも最も不安定な動きを見せており、その意味するところについて市場の見方は分かれている。株価は3月27日までの最大ドローダウン33.45%後、52週高値796.25ドルを16%下回る671.58ドルに位置している。

ブル派は、加速するビジネスと、本物のエントリーポイントを作り出した暴落を見ている。ベア派は、メタの歴史を凌駕する設備投資と、数年にわたり同社を規定しかねない訴訟問題を指摘している。

今週、この緊張は先鋭化した。イーマーケターの最新予測によると、メタ社は2026年末までに、世界と米国内のデジタル広告収入の合計でグーグルを追い抜き、全世界の純広告収入がグーグルの2395.4億ドルに対し、メタ社は2434.6億ドルに達すると予測されている。このレポートが発表された4月14日、メタ社の株価は4.6%上昇した。

この週はすでに大きなニュースがあった。

4月9日、メタはメタ・スーパーインテリジェンス・ラボから初のAIモデルであるミューズ・スパークを発表し、コアウィーブとのパートナーシップを210億ドル拡大すると発表した。

訴訟の背景には、両方の動きを複雑にするものがあった。3月25日、ロサンゼルスの陪審は、評決に至った最初のソーシャルメディア中毒事件でメタ社の70%の責任を認め、ユーチューブとの600万ドルの合算判決の一部として210万ドルの懲罰的損害賠償の支払いを命じた。これは、ニューメキシコ州の陪審が、インスタグラムで子どもを略奪者から守らなかったとしてメタ社に3億7500万ドルの支払いを命じた翌日のことだった。

メタ社は、両判決を不服として控訴すると述べた。原告側の弁護士は、ビッグ・タバコ訴訟と明確に比較した。何千もの同様の訴訟が係争中であることから、投資家は年初には存在しなかったテールリスクを織り込み始めている。

Meta株のヒストリカル予想とフォワード予想を見る(無料です!) >>

Metaは現在割安か?

見出しの下にある事業は好調に見える。メタの2025年通期の売上は前年比22.2%増の2,097億7,000万ドル、第4四半期の売上はコンセンサス予想の約585億ドルを上回る598億9,000万ドルだった。

ファミリー・オブ・アプリの営業利益は通期で1024億7000万ドルに達した。プラットフォーム全体の広告インプレッションは第4四半期に18%増加し、広告単価は6%上昇した。

1月28日の第4四半期決算説明会でマーク・ザッカーバーグCEOは、「我々は今、AIの大きな加速を見ている。2026年は、いくつかの面でこの波がさらに加速する年になると予想している。"

eMarketerの予測は、その加速がどこを向いているかを示している。Metaの世界広告収入成長率は、Advantage+の自動化、AIが生成するクリエイティブ、Instagram Reelsのパフォーマンス、広告主のROI向上によって、2025年の22.1%から2026年には24.1%に加速すると予想されている。

NTMのPERは22.30倍、NTMのEV/EBITDAは12.05倍で、メタはその成長プロフィールが歴史的に保証してきたものよりも割安で取引されている。

TIKRのインタラクティブ・メディア・サービスの同業他社グルー プは、33社の平均NTM PERが約20倍で、より小規模で低速のプラット フォームに引きずられている。TencentはNTM PER14.30倍、Redditは23.72倍で取引されているが、どちらもMetaのペースで成長しているわけでも、規模が大きいわけでもない。純利益率37.9%で将来利益約22倍という倍率は、フェアバリューではなく疑念を反映している。

その疑念には2つの正当な原因がある。

ひとつは資本支出だ。メタ社は、2026年の設備投資額を1,150億ドルから1,350億ドルと予想しており、これは2025年の722億ドルのほぼ倍である。メタのスーザン・リー最高財務責任者(CFO)は第4四半期の電話会議で投資家に対し、支出は増額されるものの、「2025年の営業利益を上回る営業利益を達成する」ことを期待していると述べた。インフラは今作られる。収益化はその後だ。

もうひとつは訴訟だ。メタ社自身、第4四半期のプレスリリースで、「米国で今年予定されている多数の裁判は、最終的に重大な損失をもたらす可能性がある」と警告している。何千件もの類似の係争事件からの累積責任はまだ定量化できない。

Metaの同業他社に対するパフォーマンスをTIKRで見る(無料!) >>

TIKR詳細モデル分析

- 現在価格:$671.58

- 目標株価 (中間、12/31/30):~$1,367

- トータルリターンの可能性~104%

- 年率IRR:~16% /年

アナリストによるMeta株の成長予測と目標株価を見る(無料です!) >>

TIKRミッドケースモデルでは、2025年から2030年までの収益CAGRを約16%としている。2つのコアドライバーは、広告スタック全体でAIが深化することによる継続的な広告市場シェアの獲得と、メタのメッセージングプラットフォーム、特にWhatsAppの収益化である。TIKRのコンセンサス予想では、売上高は2025年の2,097億ドルから2030年には約4,480億ドルへと成長する。

利益率の原動力はインフラコストの正常化である。2025年の純利益率は37.9%。設備投資サイクルがピークに達し、所有するデータセンターのキャパシティがオンライン化されるにつれて、2030年までマージンは過去の範囲内で安定するとモデルは想定している。主なリスクは、設備投資サイクルが収益に比例することなく延長されることで、フリーキャッシュフローの回収が押し下げられ、IRRが圧縮される。TIKRのダウンサイドケースは、IRRが約10%のシナリオの場合、2030年までに約1,541ドルに達する。アップサイドのケースは約2,845ドルに達し、ミューズ・スパークとメタAI製品ラインがコア広告事業以外に有意義な新規収益を生み出す必要がある。

4月29日の2026年第1四半期決算で、投資家は535億ドルから565億ドルの第1四半期ガイダンスが達成されたかどうか、また2026年の設備投資額がどの程度になるかを初めて具体的に知ることになる。

結論

4月29日の決算報告では、広告の平均単価に注目しよう。2025年第4四半期、この数字は前年同期比6%増だった。この数字が加速していることは、AI主導の広告パフォーマンスが複合化していることを示しており、TIKRの中位ケースの守備範囲を広げている。減速は設備投資の正当性を難しくする。

メタ社は、AIを活用した広告プラットフォームとして圧倒的な地位を確立するために、莫大な投資を行っている。eMarketerの予測は、それがすでに勝利している可能性を示唆している。将来利益の約22倍で取引されており、52週の最高値より16%低く、市場は意味のある疑念を織り込んでいる。TIKRモデルは、その疑念は2030年までの上昇率でおよそ104%に値するとしている。

億万長者の投資家たちがどんな銘柄を買っているかを見て、あなたもTIKRで賢い投資家たちの動きを追おう。

メタに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

Metaを引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができる。

無料のウォッチリストを作成して メタをあなたのレーダー上の他のすべての株式と一緒に追跡するために無料のウォッチリストを構築することができます。クレジットカードは不要。ご自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- どんな銘柄を 億万長者の投資家が買っている銘柄 スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではないことにご注意ください。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!