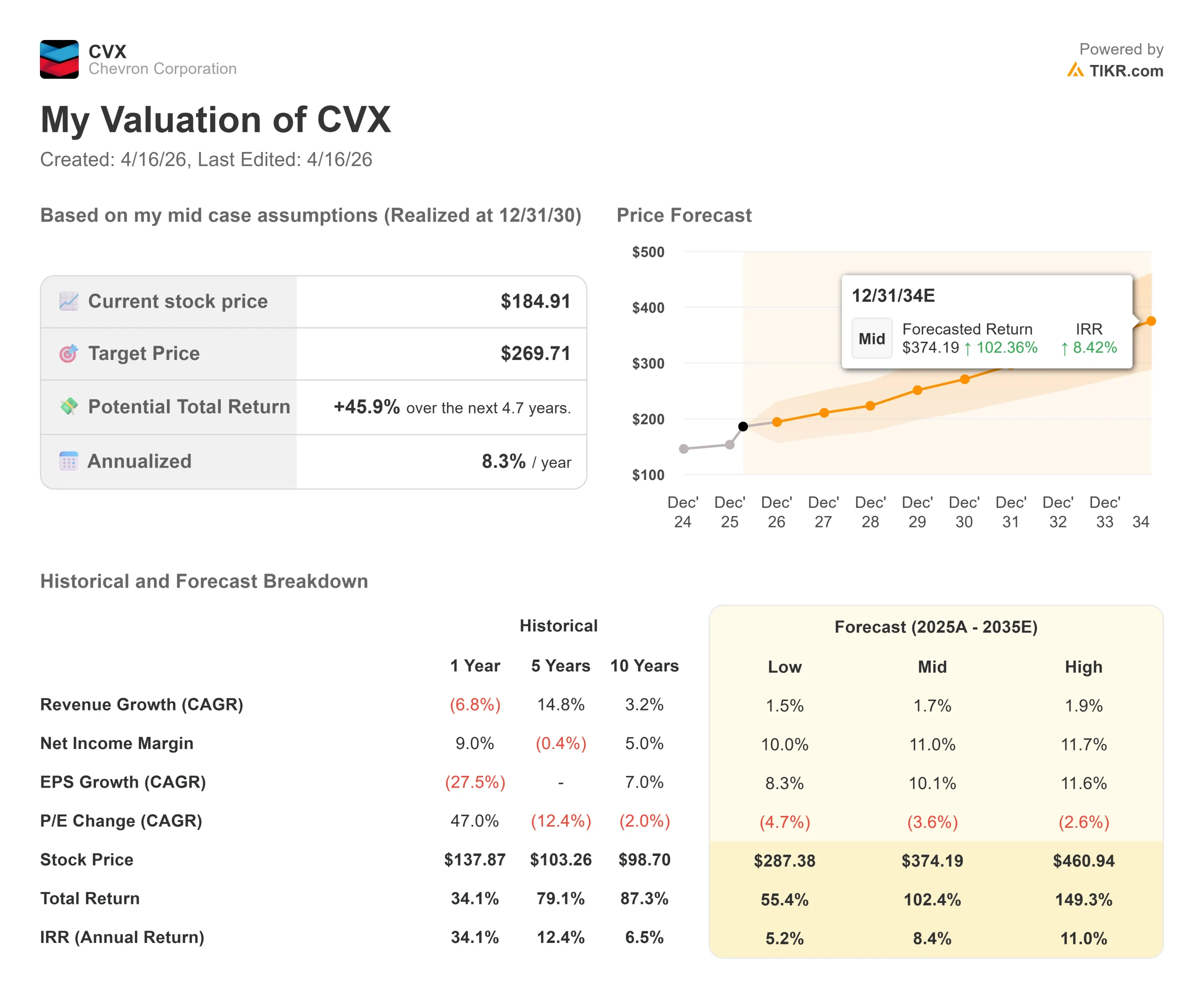

シェブロン株の主な統計

- 現在の株価:$184.91

- 目標株価(中位):~$270

- ストリート・ターゲット:~$211

- トータルリターンの可能性~46%

- 年率IRR:~8% /年

現在公開中:TIKRの新しいバリュエーション・モデルを使って、あなたのお気に入りの銘柄にどれだけのアップサイドがあるかを見つけてください。>>>

何が起きたのか?

シェブロン (CVX)の株価は、52週高値の214.71ドルから14%近く引き下げた。

強気派は、パーミアンの記録的な生産量、予定より早く進んでいるコスト削減プログラム、そしてガイアナの立ち上げがまだ初期段階にあることを指摘する。一方、弱気派は、原油価格の下落がマージンを圧迫していること、ウィートストーンLNGの操業停止がオペレーショナル・リスクを露呈していること、シェブロンがコントロールできない要因によって業績回復が左右されると主張している。

売りは4月上旬に結晶化した。4月1日、熱帯性サイクロン「ナレル」がシェブロンの最高利益事業の一つであるオーストラリアのウィートストーンLNG施設に被害を与え、CVXは1セッションで6%近く下落した。さらに4月12日には、米海軍によるホルムズ海峡封鎖が新たな不確実性をもたらし、市場が供給の途絶と停戦の可能性の両方を織り込んだため、エネルギー株は大きく揺れた。

その後、2つのきっかけがあった。4月9日、シェブロンはルイジアナ州沿岸から南へ約125マイル離れたアメリカ湾のバンディット・プロスペクトで油田発見を確認した。4月14日、シェブロンはベネズエラ国営石油公社(PDVSA)と資産交換を行い、オリノコ・ベルトでの足跡を深め、ペトロインデペンデンシア合弁事業への出資比率を高めた。

マイク・ワースCEOは2025年第4四半期決算説明会で次のように述べた。2025年は実行の年であり、記録を更新し、主要プロジェクトを立ち上げ、ポートフォリオを強化した」と述べている。パーミアンの生産量が日量100万バレル(石油換算)を達成し、テンギズでのフューチャー・グロース・プロジェクトを完了させ、日量26万バレルを追加した。2026年第1四半期決算は5月1日に予定されている。

シェブロン株のヒストリカル予想とフォワード予想を見る(無料です!) >>> シェブロン株のヒストリカル予想とフォワード予想を見る

シェブロンは現在割安か?

184.91ドルで、シェブロンは7.41倍のNTM EV/EBITDA(EBITDAに対する向こう12ヶ月の企業価値)で取引されている。エクソン・モービル(XOM)は同じベースで7.75倍、シェル(SHEL)は4.54倍、トタルエナジーズ(TTE)は4.82倍で取引されている。

シェルとトタルエナジーズのディスカウントは、川下と地域ミックスの違いを反映している。エクソンとの比較は最も直接的で、シェブロンは5年 ベータが0.59とセクター平均より安定したキャッシュフローを示 しているにもかかわらず、小幅なディスカウントで取引されている。

コスト・プログラムは、ファンダメンタルズ論議の最も重要な部分である。アイメア・ボナー最高財務責任者(CFO)は、コスト削減プログラムが2025年に予想を上回り、15億ドルの削減を達成し、年間20億ドルのランレートを確保することを確認した。

その後、目標は2026年末までに30~40億ドルに拡大した。これらの節約はフリーキャッシュフローに直接反映される。TIKRのフォワード予想では、FCFは2025年の166億ドルから2030年には303億ドルに成長し、FCFマージンは約9%から約16%に拡大する。

配当はフロアとなる。シェブロンの2025年第4四半期決算発表では、四半期配当が4%増の1株当たり1.78ドルとなり、39年連続の年間配当増額が確認された。184.91ドルで、年換算7.12ドルの配当利回りは約3.9%である。2020年の原油価格暴落を乗り越えて配当を維持・成長させた企業は、純粋なE&Pとは異なるリスクプロファイルを持つ。

そのリスクとは直接的なものだ:シェブロンはコモディティ・ビジネスである。2025年通期の純利益は123億ドルで、原油価格の下落を受け、2024年の177億ドルから減少した。TIKRモデルの2030年までの売上高年平均成長率(ミッドケース)は2%未満であるが、これは正直にそれを反映している。

ブレントが60ドル台前半まで下落し、その水準で推移した場合、フリーキャッシュフローの計算は弱くなる。経営陣は、配当プラス設備投資のブレークイーブンがブレント50ドル以下に収まるよう指導しており、これはバランスシートの回復力を示すが、価格が下落した場合の収益力にはつながらない。

TIKR(無料!)でシェブロンの同業他社に対するパフォーマンスを見る >>

TIKR アドバンスモデル分析

- 現在価格:$184.91

- 目標株価 (Mid):~$270

- 潜在的トータルリターン~46%

- 年率IRR:~8%/年

アナリストによるシェブロン株の成長予測と目標株価を見る(無料です!) >>)

TIKRのミッドケースは、30年12月31日までに270ドル程度を目標としており、約46%のトータルリターンと約8%の年率IRRを意味する。これは、配当利回りが4%近く、純有利子負債/EBITDAが約1倍で、地球上で最も低コストの2つの盆地に資産を持つ企業としては、控えめではあるがリスク調整後の結果である。

2つの主要な生産ドライバーは、ガイアナとパーミアンである。シェブロンの2026年の成長は、シェールおよびタイト資産によるもので、約13万BOE/dの追加、ガイアナによる約12万5,000BOE/dの追加、メキシコ湾による約6万BOE/dの追加、TCO(Tengizchevroil、シェブロンのカザフスタン合弁事業)による約3万BOE/dの追加が見込まれている。ガイアナはまだフル稼働に達していない。ヘスの買収により、シェブロンはスタブロエク鉱区に参入したが、同鉱区からのバレル増は、インフラがすでに整っているため、高いマージンでフリーキャッシュフローを直撃する。

マージンの原動力はコストプログラムである。シェブロンのマイク・ワースCEOは、2026年の180億ドルから190億ドルの資本予算を発表した際、「規律を維持し、効率性を向上させながら、最もリターンの高い機会に焦点を当て、キャッシュフローと収益の拡大を可能にする」と述べた。

ハイケースは、コスト削減の加速、ガイアナ事業の立ち上げの加速、原油価格の上昇が必要となり、約461ドルに達する。ダウンサイド・ケースでは287ドル前後となるが、配当利回りを考慮すれば、現在の水準からプラスのリターンが期待できる。

結論

2026年5月1日の第1四半期決算説明会では、1つの数字に注目しよう。もしアイメア・ボナーCFOが、年末の目標30~40億ドルに対し、25億ドル以上の実行率を報告すれば、マージン拡大テーゼは2026年最初の確証を得、CVXは211ドルに向けてギャップを縮めるだろう。

シェブロンはコモディティ事業であり、コモディティ評価である。高値から14%近く引き下げたことで、39年間連続増配を続ける配当貴族が、安全マージンが現実のものとなる水準まで上昇した。TIKRのミッドケースは、12/31/30までのトータルリターンが約46%で、利回りが3.9%であるため、それを待つだけの報酬がある。

億万長者の投資家たちがどのような銘柄を買っているのか見てみよう。

シェブロンに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

シェブロンを引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する今後の四半期の売上と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して シェブロンをあなたのレーダー上の他のすべての株式と一緒に追跡するために無料のウォッチリストを構築することができます。クレジットカードは不要。ご自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!