パロアルト株式の主要統計

- 52週レンジ: $140 to $224

- 現在の株価: 164ドル

- ストリートの平均ターゲット: 206

- ストリート・ハイ・ターゲット:$265

- TIKRモデルターゲット(2030年12月):$266

何が起きたのか?

パロアルトネットワークス(PANW)は、企業のAIセキュリティのオペレーティングシステムとなるべく競争しているサイバーセキュリティ・プラットフォーム・プロバイダーであるが、収益が急上昇しているにもかかわらず、年初来で17%下落している。

同社は第2四半期に前年同期比15%増の25.9億ドルの収益を計上し、通期の収益見通しを112.8億ドルから113.1億ドルに引き上げ、事前の中間値ガイダンスを7.8億ドル上回った。

EPSガイダンスを3.80ドルから3.90ドルから3.65ドルから3.70ドルに引き下げたことが直接の原因である。

さらにパロアルトは、特権ユーザーとマシンアクセスの保護に特化したアイデンティティ・セキュリティのスペシャリストであるサイバーアークの250億ドル規模の買収を2月に完了し、その直後にAIネイティブ企業がシステムの健全性を大規模に監視するために使用するクラウドネイティブの観測可能性プラットフォームであるクロノスフィアの33.5億ドルの買収を完了した。

パロアルトの統一アーキテクチャに複数のセキュリティ機能を統合した顧客の数を示すプラットフォーム化件数は、35%増の約1550件に達し、第2四半期だけで110件の新規プラットフォーム化を記録した。

ニケシュ・アローラ最高経営責任者(CEO)は2026年第2四半期の決算説明会で、「誰が何をセキュアにしているかを同時に検証できるのは、今や当社だけです」と述べ、AIエージェントが企業規模でマシンスピードのログインイベントを生成し始める中、サイバーアークの統合を構造的な堀として位置づけている。

パロアルトは4月14日、エンドポイントで動作するAIエージェントとMCPサーバー(AIモデルが外部ツールとやりとりするためのソフトウェアコネクター)のセキュリティ確保に特化した新興企業であるKoiの買収も完了し、AIセキュリティの境界を拡張して、企業が最速で生成している攻撃対象領域を正確にカバーすることに成功した。

ウォール街による PANW 株式の評価

2026年にパロアルトネットワークス株を罰する買収コストは、事業悪化の話ではなく、変革支出の話であり、FCFプロファイルが両者を分ける。

パロアルト株のFCFは25年度に34.7億ドルに達し、コンセンサス予想では26年度に41.3億ドル、27年度に50.5億ドルと、それぞれ前年比19%増、22%増となる。

パロアルトネットワークス株を担当するアナリスト49人中45人が「買い」または「アウトパフォーム」と評価し、平均目標株価は205.96ドル、最高値は265ドルで、現在の164.11ドルから25%から62%の上昇を反映しています。コンセンサスは、パイプラインを共同プラットフォームのARRに変換し始めるためのサイバーアークの統合マイルストーンを待っています。

安値の114ドルから高値の265ドルまでのスプレッドは、実際の議論を象徴している。ベア派は、250億ドルの規模での統合の複雑さが、ガイドされたよりも長い間マージンを圧迫すると考えている一方、ブル派は、人間、マシン、AIエージェントのアイデンティティを同時に管理する企業は、まったく新しいカテゴリーだと考えている。

パロアルトネットワークスの株価は、FCF成長率22%、プラットフォーム純収益維持率119%に対し、27年度のフリーキャッシュフローが約26倍と割安に設定されており、キャッシュ創出マシンが背景にある一方で、市場は希薄化リスクを評価しているようだ。

アローラCEOが3月下旬に1株当たり約147ドルで1,000万ドルの株式を公開市場で購入したのは、物語上の主張ではなく、統合パイプラインを最も完全に把握している人物による資本配分の決定である。

サイバーアークの市場統合が停滞し、FY26下半期に共同ARRが実現しなかった場合、1億1,200万株の発行による希薄化後の株式数により、EPS成長率は2年連続で2桁を下回り、テーゼは破綻する。

FY26.3Q決算は、サイバーアークとクロノスフィアを合わせた収益貢献が初めてフル四半期で読み取れる。第3四半期に案内された3億4,000万ドルのインオーガニック収益がペース通りに流れ込むかどうか、またプラットフォーム化の新規純増数が100を超えるかどうかに注目したい。

パロアルトの財務

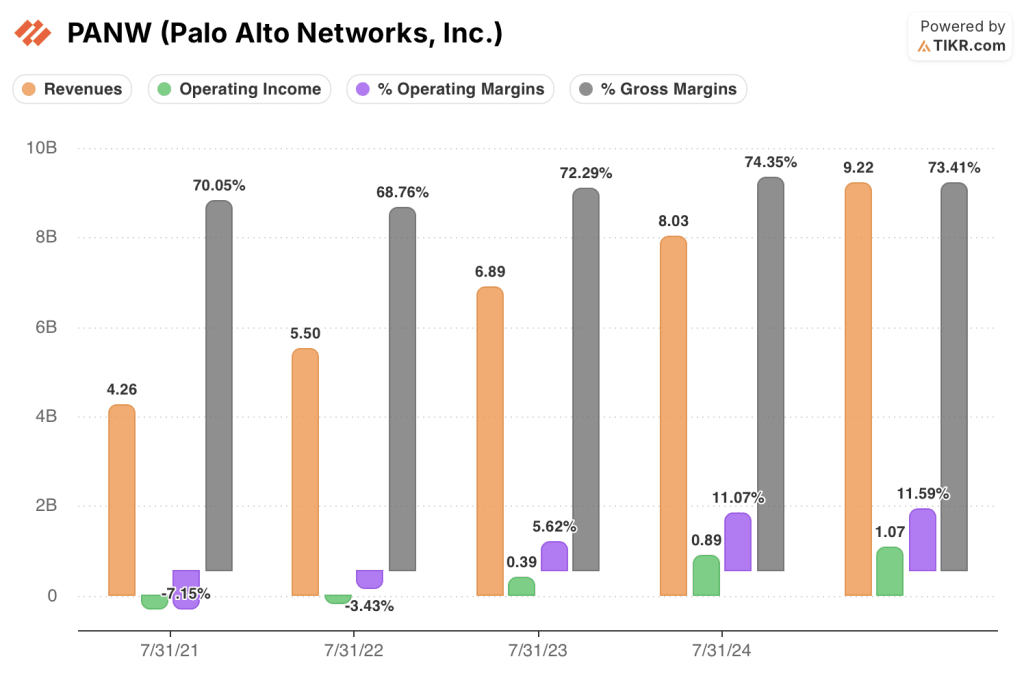

パロアルトネットワークスの売上高は24年度の80.3億ドルから25年度は92.2億ドルと14.9%増加、営業利益は8.9億ドルから10.7億ドルに拡大し、営業利益率は11.1%から11.6%に上昇した。

利益率の拡大は、プラットフォーム化のフライホイールに直接起因している。売上総利益率は、売上原価が増加しても、FY25では73.4%にとどまった。ネットワーク・セキュリティ・セグメントにおいて、利益率の高いSaaS型サブスクリプション製品へのシフトが、ハードウェア収益の伸びを上回ったためである。

パロアルトの5年間の営業利益率の推移を見れば、その方向性は明らかである。FY21の(7.1%)→FY22の(3.4%)→FY23の5.6%→FY24の11.1%→FY25の11.6%。

買収に関連する統合コストとサイバーアークのコスト基盤の吸収により、クロスセルの収益シナジーが反映される前のFY26の営業利益率が圧縮される可能性が高い。

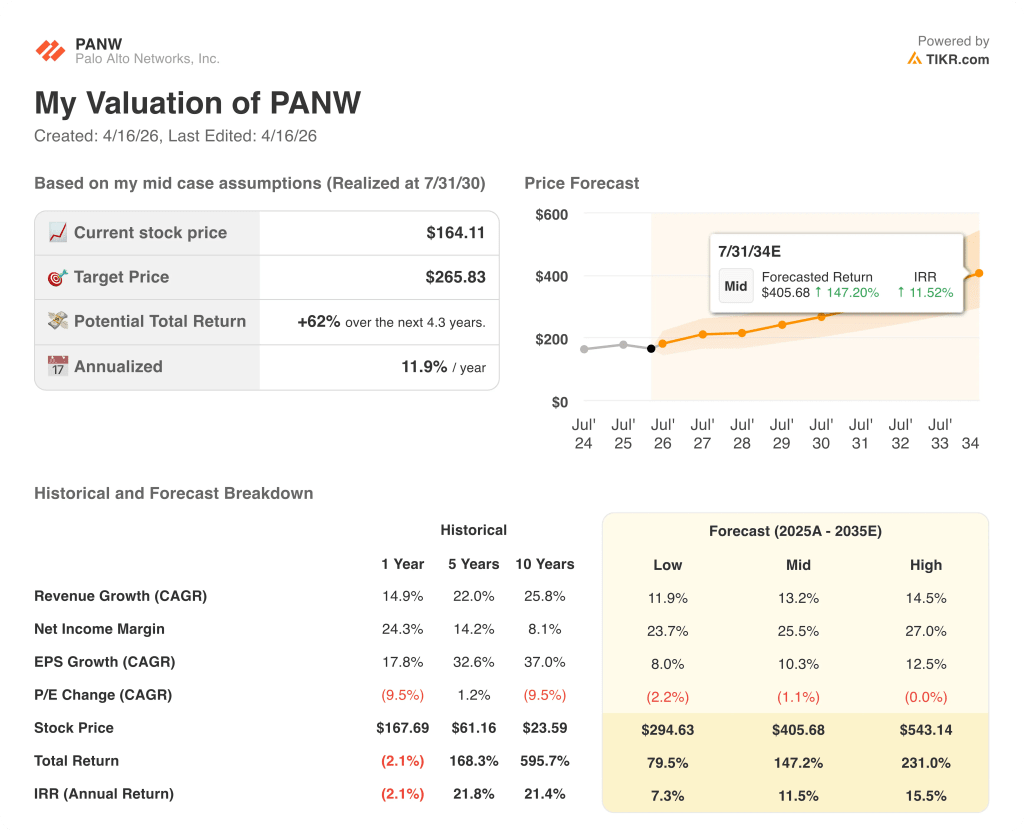

バリュエーション・モデルの評価は?

TIKRのミッドケース・モデルでは、パロアルト株の目標株価を266ドルとし、約4.3年間のトータル・リターンを62%としています。これは、約13%の売上高年平均成長率(CAGR)と26%に拡大する純利益率に基づくもので、サイバーアークとクロノスフィアが65,000社以上の既存ファイアウォール顧客にもたらすクロスセルのパイプラインを根拠としています。

FCFが50億ドルに向かって成長し、株価が27年度のフリーキャッシュフローの約26倍で取引されている パロアルトネットワークスの株価は、市場が長期的なプラットフォームのキャッシュ創出よりも短期的なEPSの希薄化を評価している現在、割安に見えます。

中心的な緊張は、1年以内に3つの大きな買収を吸収した会社が、4,000人以上の新しい従業員と2つの全く異なるARRの定義を統合しながら、プラットフォーム化の速度を維持できるかどうかということです。

何がうまくいかなければならないか

- パロアルトの株価は、まさにこの閾値に照らし合わせ、第2四半期に過去最高の110ドルを記録した。

- サイバーアークの12億ドルのARRベースは、パロアルトとの共同プラットフォーム契約に転換し始めなければならない。

- Chronosphereの2億ドルのARRは、PANWの企業向け市場内で規模を拡大する必要がある。第2四半期に締結された大手AIモデルプロバイダーとの9桁の拡大契約は、市場のハイエンドにユニットエコノミクスが存在することを確認するものである。

- クラウドからネットワーク・セキュリティを提供するセキュア・アクセス・サービスのエッジ製品であるSASEは、40%以上の成長を維持する必要がある。

何が問題か

- サイバーアークのために発行された1億1,200万株と継続的な統合コストにより、正規化EPSは27年度まで4ドルを下回り、業績重視の投資家にとって倍率圧縮の窓が広がる。

- 中国がパロアルトのソフトウエアを政府機関や企業向けに国家安全保障上使用禁止にしたことで、PANWのアジア太平洋地域での事業展開に収益の上限が設けられる。

- フロンティアAIモデルがPANWのプラットフォームが対抗できる速度よりも速く自動化された攻撃能力を提供すれば、Cortex XSIAMを差別化する市場速度の脅威への対応が損なわれ、このプラットフォームがポイント製品の代替品に対して獲得している価格プレミアムがなくなる。

- 250億ドル規模のサイバーアークとの統合は複雑で、経営陣も以前の取引よりもリエンジニアリングが必要であることを認めており、AIセキュリティの採用が曲がり角を迎えているまさにその時に、エンジニアリングリソースをPrisma AIRSとAgentiXのロードマップから振り向ける可能性がある。

パロアルトネットワークスに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRでは、プロのアナリストがその質問に答えるために使用しているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

PANWの株を引き出せば、過去の財務データ、ウォール街のアナリストが予想する今後の売上と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して、Palo Alto Networks, Inc.クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。