ウエスタンデジタル株の主な統計データ

- 52週レンジ: 36~366ドル

- 現在の株価: 365ドル

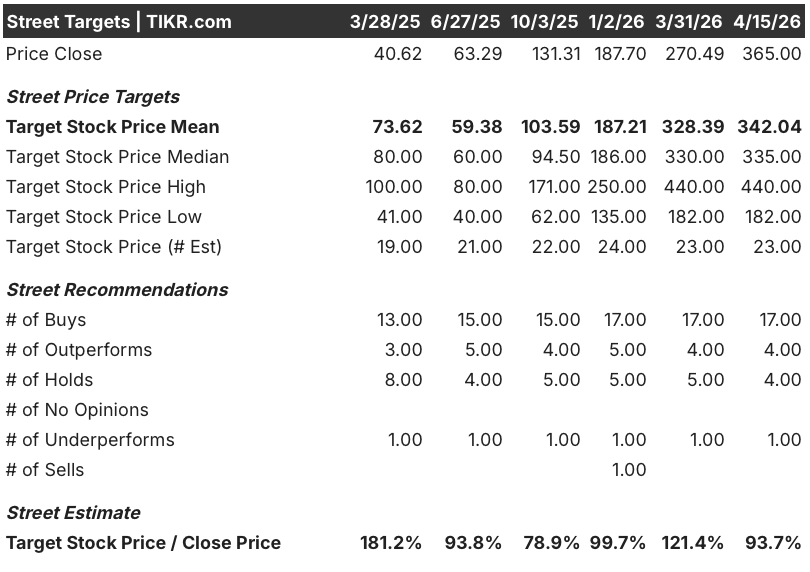

- ストリートの平均ターゲット: 342ドル

- ストリート・ハイ・ターゲット:$440

- TIKRモデルターゲット(2030年12月):$797

ほとんどの投資家は、株価が本当に割安か割高かを知ることはない。TIKRのプロ仕様のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

何が起きたか?

ウェスタンデジタル株(WDC)は、ハイパースケールデータセンター向けエンタープライズハードディスクドライブの2大メーカーのうちの1社が発行しており、この1年で35.51ドルから365ドルまで上昇した。

1月30日に発表されたFY26第2四半期決算では 、売上高が前年同期比25%増の30.2億ドル、非GAAPベースのEPSは前年同期比78%増の2.13ドルとなり、同社が発表したガイダンスの上限を上回った。

第2四半期の売上総利益率は46.1%に達し、前年同期比で770bp上昇しました。これは、大容量のニアライン・ドライブへのシフトと、ハードウェア・コストを追加することなくドライブ1台当たりのストレージ密度を20%向上させるソフトウェア定義容量技術UltraSMRの急速な採用によるものです。

クリス・セネサエル最高財務責任者(CFO)は、2026年第2四半期の決算説明 会で「売上高とEPSはともにガイダンス範囲の上限を上回った」と述べ、第3四半期の売上高を前年同期比約40%増の約32億ドル、売上総利益率を47%から48%に拡大すると予想した。

WDは、2月3日にニューヨークで開催されたイノベーション・デーで、すでに顧客認定を受けた40TBのePMRドライブ、今年第1四半期に開始した2つのHAMRドライブの認定、2029年までに100TBドライブを実現するロードマップを発表し、EPS20ドル以上、売上総利益率50%以上、営業利益率40%以上という長期財務目標を示しました。

取締役会は2月3日に40億ドルの追加自社株買いを承認し、同時に31億7,000万ドルのサンディスク株式を売却して負債を返済し、ネット・プラスのキャッシュ・ポジションに移行し、サンディスクのスピンオフから始まったバランスシートの変革を完了した。

WDC株に対するウォール街の見方

WDCは、上位7社の顧客と2026年まで確定発注を行い、上位5社のうち3社とは2027年と2028年まで長期契約を結んでいる。

WDCの正規化EPSはFY26に約9ドルと、FY25の5ドルから約81%増加し、FY27には13.82ドルまでさらに複利化すると予想される。これは、HDDのピュアプレイ・ビジネスモデルが、市場がまだ十分に織り込んでいない倍率で1株当たりの成長を実現するためである。

この収益加速は、数量主導ではなくマージン主導である:EBITDAは、ニアライン・エクサバイトの50%を超えるUltraSMRのミックス向上と、セネサールが確認したモデルで実行されているテラバイトあたり年間約10%のコスト削減により、FY25のマージン29%からFY27には約43%まで拡大すると予想される。

同社は上位7社の顧客と2026年まで確定発注を行い、上位5社のうち3社とは2027年および2028年までの長期契約を結んでいる。

WDCのEBITDAは、FY26に約46.7億ドル(マージン約37%)に達し、FY27には約67.3億ドル(マージン約43%)に拡大すると予想される。これは、大容量ドライブへのミックスシフトとUltraSMRの採用により、テラバイトあたりのコストが収益の伸びよりも早く削減されるためである。

WDCを担当するアナリスト26人のうち、21人が「買い」または「アウトパフォーム」、4人が「ホールド」、1人が「アンダーパフォーム」と評価し、平均目標株価は342ドル、ストリート高値は440ドルとなっている。

ベア派は、面密度の向上が新たな生産能力を必要とせずに供給量を増やすため、2027年から2028年にかけてHDDの価格環境が軟化することをモデル化している一方、ブル派は、複数年のハイパースケーラのLTAと推論主導のデータストレージの成長に支えられた構造的な需要フロアを織り込んでいる。

ウェスタンデジタルの株価は、FY26のコンセンサス予想約8.93ドルに対して約41倍と、すでに進行中の業績の変節に比して割安に見える。構造的な利益率の拡大により、FY27のEPSは約55%の複利効果が見込まれるため、市場はまだ循環的な事業とみなしているが、PER圧縮ケースは説得力がある。

バーンスタインが4月上旬に「アウトパフォーム」に格上げしたのは、AIストレージの需要と価格が予想を上回って推移しているためで、グーグル・ターボクワント・アルゴリズムの暴落はHDDの真の需要リスクというよりむしろセクターのミスマッチだったという見方が強まった。

WDCまたはシーゲイトのいずれによるものであれ、現在のHDD不足に対する供給サイドからの有意義な対応は、経営陣がCY26以降に誘導してきた安定した価格環境を試すことになるだろう。

投資家は、売上総利益率が47%から48%という目安の上限を示すかどうかに注目すべきであり、これはUltraSMRの構成比がHAMRの立ち上げに先立ち計画を上回って推移していることを確認するものである。

ウエスタンデジタルの財務

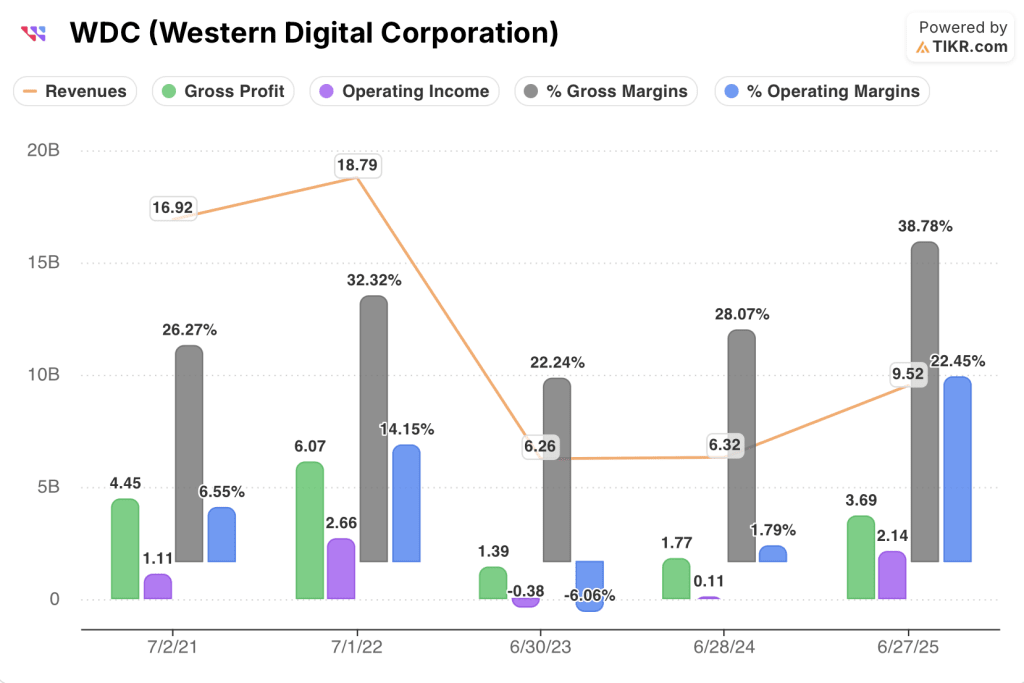

ウェスタンデジタルの2025年度の売上高は、前年度比50.7%増の95.2億ドルに回復し、2022年度の187.9億ドルから2023年度の62.6億ドルへの落ち込みを逆転した。

2025年度の売上総利益は108%に急増し、売上総利益率は28%から39%に上昇した。これは、フラッシュ事業からの撤退により、ダウンサイクルを通じて連結マージンを抑制していたセグメントによる影響がなくなったためである。

営業利益は2024年度の1億1,000万ドル、営業利益率1.8%に比べ、2025年度は21億4,000万ドル、営業利益率22.4%に達し、LTMの数値は営業利益30億1,000万ドル、営業利益率28%とさらに回復した。

サンディスクの分離によりフラッシュの研究開発費と販売管理費がなくなったため、営業費用は2022年度の34.1億ドルから2025年度には15.6億ドルに減少しました。

評価モデルは何を示しているか?

TIKRのミッドケース・モデルは、2030年半ばまでに1株当たり797ドル程度を目標としており、売上高の年平均成長率を約16%、純利益率を34%に拡大することを前提としています。

コンセンサスでは、FY26のEPSを約8.93ドル、FY27のEPSを約13.82ドルとしている。

つまり、WDCの価格規律と技術的な実行力が、HAMRへの移行と今後1年半にわたる40TB ePMRの立ち上げを通じて同時に維持されるかどうかという点である。

何がうまくいかなければならないか

- CY26年第1四半期に開始された2社のハイパースケール顧客とのHAMR認定は、経営陣が明確に指導しているように、CY27年上半期にニュートラルからアクレティブな粗利益率で量産体制に移行しなければならない。

- UltraSMRの構成は、現在のニアライン・エクサバイトの50%超のシェアを超えて拡大し続け、マージン拡大の原動力であるテラバイトあたりの年間コストを約10%削減し続けなければならない。

- ハイパースケーラ2社で現在認定中の40TB ePMRドライブは、CY26下半期に量産出荷に到達し、FY26第2四半期に出荷された平均容量23TBに対して75%のエクサバイト増加を実現しなければならない。

- CY26の全4四半期を通じて、1テラバイトあたりのASPは年間1桁台半ばから後半の上昇を実現する必要があり、これは上位5社の顧客と契約済みのLTA価格条件に支えられている。

- EPS20ドル超を達成するには、現在の技術軌道でFY28~FY29までに粗利益率50%超、営業利益率40%超を達成する必要がある。

失敗の可能性

- 業界全体で面密度の向上が予想より早く進んだ場合、需要よりもHDDの供給が先行する可能性があり、WDCがCY26以降に高いベースから予測している安定した価格環境が圧迫される。

- 16億ドルの転換社債は2026年11月に発行され、2028年に満期を迎える。

- NANDの価格が暴落し、SAEインターフェイスのスループットのボトルネックがソフトウェア層で解決されれば、現在HDDオブジェクトストアに支えられている推論ワークロードはQLC NANDに移行する可能性がある。

- GoogleのTurboQuant圧縮アルゴリズムは、ハイパースケーラがモデルアーキテクチャレベルでストレージ要件を積極的にエンジニアリングしていることを示唆している。

ウエスタン・デジタル・コーポレーションに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使用しているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

WDC株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、Western Digital Corporationを他の銘柄と一緒に追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。