Duolingo株式の主要統計

- 52週レンジ: $88~$545

- 現在の株価: 99ドル

- ストリートの平均ターゲット: $105

- ストリート・ハイ・ターゲット:$145

- TIKRモデルターゲット(2030年12月):188ドル

何が起きたのか?

世界で最もダウンロードされている教育アプリで、1日のアクティブユーザー数が5270万人を超えるDuolingo, Inc.(DUOL)は、2025年に初めて年間売上高が10億ドルを超え、その後、経営陣がより大きな賞金を追い求めるために目先の利益を自主的に手放したため、株価が52週高値の544.93ドルから80%以上暴落した。

その引き金となったのは、2025年第4四半期の決算説明会でルイス・フォン・アンCEOが意図的な戦略的軸足を発表したことだった。摩擦による収益化を最適化し続ける代わりに、デュオリンゴは2026年を、コンバージョンプロンプトの削除やプレミアムAI機能へのアクセス拡大による5,000万ドル以上のブッキングの損失を吸収するなど、デイリーアクティブユーザーの増加を優先することに費やすというのだ。

2026年通期の売上高は12.7億ドルから13.0億ドルと予想され、ストリート・コンセンサスが想定していた売上高をおよそ9,000万ドル下回る。

ルイス・フォン・アンは、2025年第4四半期の決算説明会で、「もし我々が期待しているよりも速いユーザー数の伸び、我々が期待しているのは約20%であるならば、それは戦略がうまくいっていることを意味する」と述べ、2026年の投資ケース全体を測定可能なDAU加速目標に結びつけた。

中期的なロジックは、3つの成長エンジン、すなわち、AIを活用したより深い言語教育、トップ・オブ・ファンネルの成長を再加速するための摩擦の少ない無料体験、そして、1年足らずで700万人のDAUを集めたチェスを含む新しい科目を数学と音楽と並んで急速に拡大することで、2028年までにデイリーアクティブユーザーを1億人に倍増させることを中心に据えている。

DUOL株に対するウォール街の見方

このピボットにより、投資ケースは「Duolingoは既存ユーザーベースをいかに早く収益化できるか」から「収益化再開までにアクティブな学習者ベースがどれだけ大きくなるか」に再構成され、この2番目の質問に対する答えが、現在の倍率が罠なのか、それとも世代的な参入なのかを決定する。

DUOLの売上高は、2025年度に38.7%の成長率で10.4億ドルに達し、コンセンサスでは2026年度に約16%の成長率で12.1億ドルに達するとしている。

23人のアナリストのうち、DUOLINGO株を「買い」または「アウトパフォーム」と評価するアナリストはわずか4人、「ホールド」が18人、「売り」が1人で、平均目標株価は105.44ドル。

目標株価の81ドルから145ドルのレンジは、正真正銘の議論を捉えている。145ドル近辺に軸足を置く強気派は、DAUの加速がモデルよりも早く実現し、マネタイズが分母を大きくして戻ってくると考えている一方、81ドルの弱気派は、戦略が失速し、EBITDAマージンが25%の目安をさらに下回ると見ている。

DUOLが成長期に維持した80倍以上の倍率からの圧縮を意味し、チェスは1年足らずですでに700万DAUに達し、高度な言語コンテンツはB2習熟度レベルまで展開されていることから、コンセンサス倍率が示唆する以上に事業には成長余地があり、Duolingo株は構造的な需要の悪化ではなく、意図的に延期された収益化を背景に割安に見える。

ギリアン・マンソン最高財務責任者(CFO)は第4四半期の電話会議で、2月下旬の時点で予約件数が第1四半期のガイダンスを上回って推移していることを指摘し、摩擦除去イニシアチブが短期的なエンゲージメントを低下させていないことを示唆した。

もしDAUの伸びが2026年の目標である20%を達成できなければ、短期的な予約数を犠牲にする根拠は崩れ、経営陣の判断が正しかったかどうかが見直されるだろう。

5月4日に発表される2026年第1四半期決算が最初の本格的なデータポイントとなる:20%目標に対するDAUの伸びと、3億150万ドル目標に対するブッキングが、戦略の妥当性を示すか、次の足踏みを余儀なくされるだろう。

デュオリンゴの財務

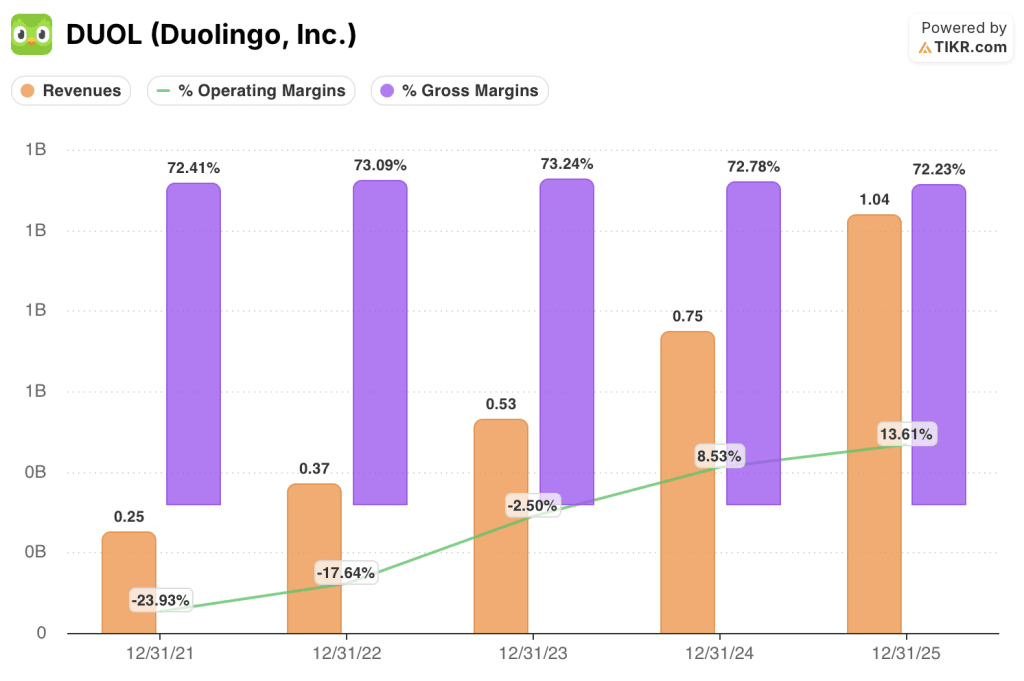

Duolingoは2025年度に10億4,000万ドルの収益を上げ、前年比38.7%増、2021年度の2億5,000万ドルをベースに5年連続で収益成長が加速している。

モデルの営業レバレッジは本物だ:DUOLの営業利益率は13.6%に達し、2024年度の8.5%から上昇、過去2年間は大幅なマイナス圏にあった。

売上総利益率は、2021年度以降、72.2%から73.2%の範囲で、収益の拡大期全体を通じて構造的に安定しており、ユーザーベースが4倍以上に拡大しても、中核となる配信モデルがスケールダウンしないことを裏付けている。

2026年3月期には、経営陣が計画している「Lilyとのビデオ通話」を含むAI機能のスーパーデュオリンゴ加入者層(従来のMaxのみの加入者層の約10倍の加入者層)への拡大により、売上総利益率が2025年3月期の水準を下回ると予想され、構造的なコスト優位性が意図的なアクセス拡大に耐えられるかどうかが試される。

バリュエーション・モデルの評価

TIKRのミッドケース・モデルでは、2025年から予測期間までの売上高年平均成長率約10%、純利益率約32%に拡大することを前提に、2030年末までにDUOLの株価を188ドルと予想しています。このシナリオは、同社が1億DAUを目指すと表明していることや、調整後EBITDAが7億ドルを超える25億ドルの売上高事業となるとの経営陣自身の予測によって直接的に裏付けられています。

今年15%以上の収益を上げるプラットフォームで、言語学習アプリの世界市場シェア85%、そしてチェスは同社の歴史上ほとんどどの新製品発売よりも速くスケーリングしており、現在の株価は、ミッドケースのDAUシナリオが示唆するものと比較して、Duolingo株を著しく過小評価している。

2026年のDAU投資は、経営陣が期待しているようなユーザー増加の加速をもたらすのか、それともDuolingoのアクティブな学習者ベースが同社が考えているよりも早く飽和に近づいていることを証明するのか。

何がうまくいかなければならないか

- 5月4日の第1四半期決算で、DAU成長率が20%の目標を達成または上回ることが最初の確認となる。

- Super Duolingoに拡大したLilyとのビデオ通話は、Maxのおよそ10倍の加入者に到達し、エンゲージメントとリテンションを高め、2027年と2028年の後半に、より大きなベースで収益化を再構築する。

- チェスは1年未満で700万DAUに達し、Duolingoが10億人のアドレス可能な市場をターゲットとし、有意に高い親支払い性向を持つ数学で、スケールで全く新しい主題の垂直構築を行うことができることを示しています。

- 4億ドルの自社株買いは、株価が52週安値の87.89ドル近辺で取引され、2025年末時点でバランスシートに10.4億ドルの現金があるときに、価格の下限を提供し、経営陣の自信を示す。

- AI推論コストのデフレが続く:ビデオ通話のコストは発売以来すでに10倍以上低下しており、継続的なコスト削減により、アクセス拡大はモデルよりも早く自己資金で賄えるようになる。

何が問題か

- 2026年の売上高成長率が約11%というのは、2025年度の33%から構造的に減速しており、DAU成長率が期待外れとなった場合、同社は取引を正当化するユーザーベースの拡大を獲得することなく、短期的な収益性を犠牲にすることになる。

- AIとマーケティング費用の加速に伴い、EBITDAマージンは2025年度の29.5%から2026年度には約25%に縮小する見込み。

- アーガスは3月、デュオリンゴの株価をホールドに格下げした。特に、新戦略によるブッキングへの「圧力が予想される」ことを挙げている。

- かつては最小限のコストでトップ・オブ・ファンネルの成長を牽引していたソーシャルメディアのバイラリティは、ピーク時のレベルから大幅に減速しており、オーガニックなユーザー獲得は規模的に代替が難しくなっている。

- TIKRのローケースシナリオでは、売上高の年平均成長率は約9%であり、2035年までPER倍率は年間(6.7%)圧縮されると予想されている。

Duolingo, Inc.に投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

DUOL株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、Duolingo, Inc.クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。