主な統計

- 現在価格:~330ドル(2026年5月1日終値)

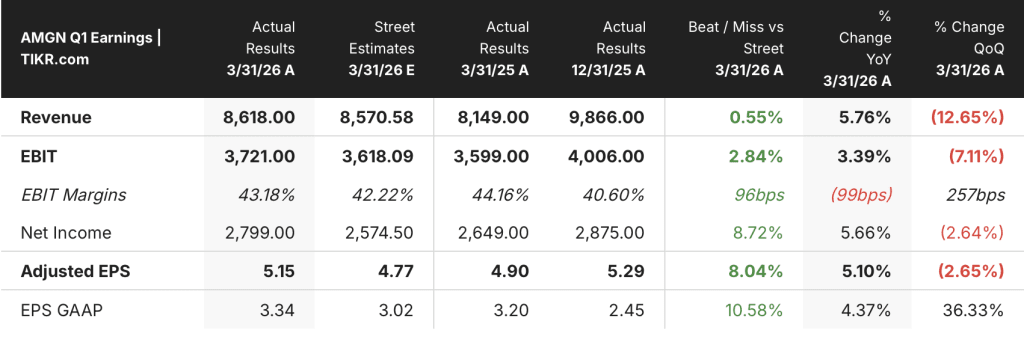

- 2026年第1四半期の総収益:86億ドル、前年同期比6%増

- 2026年第1四半期の非GAAPベースのEPS:5.15ドル、前年同期比5%増

- 2026年通期売上高ガイダンス(引き上げ): 371億ドルから385億ドル

- 2026年通期の非GAAPベースのEPSガイダンス(引き上げ):21.70~23.00億ドル 21.70ドルから23.10ドル

- TIKRモデル目標株価:~$468

- インプライド・アップサイド:~42

アムジェンはガイダンスを引き上げ、モデル値より42%低い価格で取引されている。TIKRのバリュエーション・ツールを使って、株価が今すぐ買いかどうかを無料でチェックすることができます。

アムジェン株、6つの主要ドライバーが特許侵食を相殺し、成長四半期を記録

アムジェン(AMGN)の2026年第1四半期の総収益は前年同期比6%増の86億ドル、非GAAPベースのEPSは前年同期の4.90ドルから5%増の5.15ドル。

アムジェン社の株価は、同社の「スプリングボード・イヤー(飛躍の年)」の枠組みを実証する結果となった。2026年第1四半期決算説明会でマード・ゴードン最高コマーシャル責任者(CCO)が述べたところによると、6つの指定成長ドライバーが合計で前年同期比24%増となり、製品売上高全体の70%近くを占めた。

レパサは、JAMA誌に発表されたVESALIUS-CVサブグループの良好なデータを受けて、二次予防と高リスク一次予防の両方で処方が拡大したことにより、前年同期比34%増の8億7,600万ドルの売上を達成した。

TEPEZZAの2026年第1四半期の売上は前年同期比29%増の4億9,000万ドル、希少疾患ポートフォリオの売上は前年同期比25%増の12億ドルに達し、アップリズナの2億6,200万ドル(前年同期比188%増)が牽引した。

オンコロジーは引き続き拡大し、ポートフォリオの2026年第1四半期の売上高は前年同期比25%増の18億ドルに達した。IMDELLTRAは、小細胞肺がん二次治療における標準治療としての地位を固め、2億5,800万ドルの貢献となった。

バイオシミラー医薬品のポートフォリオでは、2026年第1四半期の売上高が前年同期比14%増の8億3,500万ドルとなり、PAVBLUだけで2億8,000万ドルの貢献となった。

これを相殺したのがプロリアとXGEVAで、独占権を失ったことでバイオシミラーとの競争が加速し、前年同期比32%減の11億ドルに落ち込んだ。

ガイダンスについて、ピーター・グリフィスCFOは、2026年通年の総収益を371億ドルから385億ドルに、非GAAPベースのEPSを21.70ドルから23.10ドルに引き上げた。

アムジェンはまた、資本還元コミットメントを維持し、2025年第1四半期比6%増となる1株当たり2.52ドルの四半期配当を支払った。

レパサは34%増。マリタイドはまだフェーズIII。TIKRの財務データは、アムジェン株が今、所有する価値があるかどうかを判断するのに役立ちます。

アムジェン株の財務:営業レバレッジの進展と並行して売上総利益率が縮小

2026年第1四半期の損益計算書は、営業利益が前年同期比で大幅に増加する一方、売上総利益率が前四半期比で圧縮した四半期を示しており、これは製品ミックスとパイプライン投資に関連したコスト構造の変化を反映している。

売上総利益率は68%で、2025年第3四半期の73%、第2四半期の71%から低下したが、2025年第1四半期の68%とほぼ同水準。

総収益は2025年第1四半期の82億ドルから、第2四半期92億ドル、第3四半期96億ドル、第4四半期99億ドルと推移し、2026年第1四半期には86億ドルに戻った。

2026年第1四半期の営業利益は26億7,000万ドルで、2025年第1四半期の23億4,000万ドルから前年同期比14%増加した。

TIKRの損益計算書によると、2026年第1四半期の営業利益率は31%で、2025年第1四半期の29%から上昇したが、2025年第3四半期の34%を下回った。

グリフィス氏は決算説明会で、利益分配率の上昇、ロイヤルティ費用の増加、コスト構造の重い製品への売上構成のシフトにより、製品売上高に占める非GAAPベースの売上原価の割合が19.5%になったと指摘し、これらの要因が今後の四半期を通じて売上原価の重荷となることが予想されると述べた。

また、非GAAPベースの研究開発費は、マリタイド第III相試験、IMDELLTRA、オルパシランへの継続的な投資を反映し、前年同期比で16%増加したと付け加えた。

評価モデルは何を示しているか?

TIKRのバリュエーション・モデルでは、アムジェン株の目標株価を〜468ドルに設定しており、2026年5月1日の終値〜330ドルから約42%のアップサイドを示唆しています。

ミッドケース・モデルでは、2035年までの売上高CAGRを3%、純利益率を35%程度と想定しているが、いずれも現在の利益率の軌跡やMariTideによるパイプライン拡大の可能性に比べれば保守的である。

ガイダンスの引き上げは経営陣の自信を示すものだが、モデルの保守的な売上高CAGRはすでにMariTideを青天井のドライバーではなく、実証されていない変数として扱っている。

アムジェン株への投資家にとって、リスクとリターンは、今期以前よりも今期以降の方がすっきりしています。LOEのドラッグは期待通りに推移しており、成長ドライバーはそれを相殺するのに必要なペースを上回って業績を伸ばしており、ガイダンスの引き上げは収益に対する短期的な下振れリスクを取り除いています。

アムジェンの成長ドライバーは予定通りパテントクリフを吸収しているが、バリュエーションギャップが完全に縮まるのは、マリタイドが2030年までに収益を上げた場合に限られる。

テーゼはそのまま:

- 2026年第1四半期の6つの成長ドライバーの総収益は前年同期比24%増の56億ドルで、Prolia/XGEVAによるLOE低下を吸収するのに必要なペースを上回る。

- 2026年通期の非GAAPベースのEPSガイダンスを21.70ドルから23.10ドルに引き上げ、パテントクリフを通じた事業規律の継続を示唆

- 通期の非GAAPベースの営業利益率ガイダンスを45%~46%とすることは、研究開発費が増加しても収益を確保する意図があることを示唆

- 決算説明会でマード・ゴードンが語ったところによると、レパサの米国における新規ブランド処方件数は2026年第1四半期に44%増加し、MariTideのタイミングに左右されない持続的な収益成長エンジンとなる。

リスクのある論文:

- TIKRの目標株価は、MariTideを短期的な貢献ではなく、モデル化されていないアップサイドとして扱う前提に依存している。

- 2026年第1四半期のProlia/XGEVAの売上高は前年同期比32%減の11億ドル。

- 2026年第1四半期の売上総利益率は、ロイヤルティとミックスシフトに圧迫され68%に低下。

- 2016年から2018年までの税務年度に関するIRSの調整案通達が継続すれば、アムジェン株の財務諸表に重大な影響を与える可能性があり、投資ケースに訴訟テールリスクが加わる

アムジェンの第1四半期の業績好調は明らかである。バリュエーション・ギャップがチャンスであるかどうかは、あなたが判断することである。TIKRのツールで無料でチェックできます。

アムジェン社に投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

AMGN株を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、アムジェン社を他の銘柄と共に追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。