Mastercardの主要統計

- 現在の株価:$495.46

- 目標株価(中位):~$904

- ストリート・ターゲット:~$649

- トータルリターンの可能性~82%

- 年率IRR:~14% /年

- 収益反応:-1.48% (2026年4月30日)

現在公開中:TIKRの新しいバリュエーション・モデルを使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。>>>

何が起きたのか?

マスターカード (MA)の株価は4月30日に1.48%下落し、主要な2026年第1四半期の予想をことごとく上回った。強気派は、この暴落は一時的なマクロ不安を反映しているという。弱気派は、中東紛争が国境を越えた旅行やプレミアム・マルチプルを阻害しているとしている。

市場がまだ解決できていない問題は、これらの逆風が一過性のノイズなのか、それとも構造的な減速の始まりなのかということだ。第1四半期の成績表は、前者を強く支持している。

実際の数字

結果は弱気な解釈の余地をほとんど残さなかった。マスターカードの第1四半期の売上高は、コンセンサス予想82億5,552万ドルに対し83億9,800万ドル、調整後EPSは予想4.41ドルに対し4.60ドルと、2026年第1四半期決算発表時の予想を4.24%上回った。為替変動の影響を除いたベースでは、純収入は前年同期比12%増、純利益は同15%増となった。マイケル・ミーバック最高経営責任者(CEO)は、「2025年の勢いを基に、26年は素晴らしいスタートを切った」と述べた。

最も注目に値するのは、付加価値サービス・ソリューション(VAS)で、サイバーセキュリティ、不正管理、データ分析、オープンファイナンスをカバーしている。VASは第1四半期に為替中立ベースで18%成長し、総収益の約40%を占めた。

SachinMehra最高財務責任者(CFO)は、この18%は買収によるものではなく、完全に有機的なものであると明言した。ちなみに、2025年第4四半期のVAS成長率22%には、レコーズド・フューチャーの買収による約3%ポイントが含まれていたため、第1四半期の有機的な業績は、基礎的な需要のシグナルとしてより明確なものとなった。

コア・ネットワークは堅調に推移した。スイッチング・トランザクションは9%増、キャピタル・ワンのデビット・ポートフォリオの移行を除くと10%増となった。非接触決済の普及率は、対面のスイッチ購入取引全体の78%に達し、前年同期比で5ポイント上昇した。クロスボーダー取引高は、中東紛争の激化に伴い3月から軟化し始めたものの、通期で13%増加した。

マスターカード株のヒストリカル予想とフォワード予想を見る(無料です!) >>

中東の逆風は現実的だが限定的

この紛争が国境を越えた旅行への足かせとなっていることが、当面の主な懸念材料です。湾岸協力会議諸国とイスラエルを合わせると、Mastercardのクロスボーダー旅行(インバウンド、アウトバウンド)総額の約6%に相当します。湾岸協力会議諸国とイスラエルを合わせると、Mastercardのクロスボーダー取扱高の約6%に相当します。

経営陣の基本ケースでは、紛争が第2四半期に終結し、最大の逆風がそこに集中し、下半期に徐々に回復すると想定している。メーラ社長は、紛争がなければ、第2四半期の純収益成長率は第1四半期とほぼ同水準だっただろうと指摘した。通期ガイダンスは、為替中立ベースで2桁台前半のハイエンドを維持し、約1.5%ポイントの為替追い風が新たなプラス要因となった。

ポートフォリオ・シフトの逆風は、特定の旅行需要の高いカード・ポートフォリオがネットワークから移行することであるが、これは複数の四半期にわたって続く別の要因であり、すでにコンセンサス予想に織り込まれている。

買い戻しのシグナル

第1四半期における最も明確なシグナルのひとつは、損益計算書には表れていない。マスターカードは第1四半期中に40億ドル、4月27日までにさらに17億ドルの自社株買いを行い、約4ヶ月間で合計57億ドルの自社株買いを行った。

経営陣が57億ドルもの自己資本を株式に対して投入し、バリュエーションを明確に引き合いに出すことは、どんなアナリストのコメントよりも強いシグナルだ。

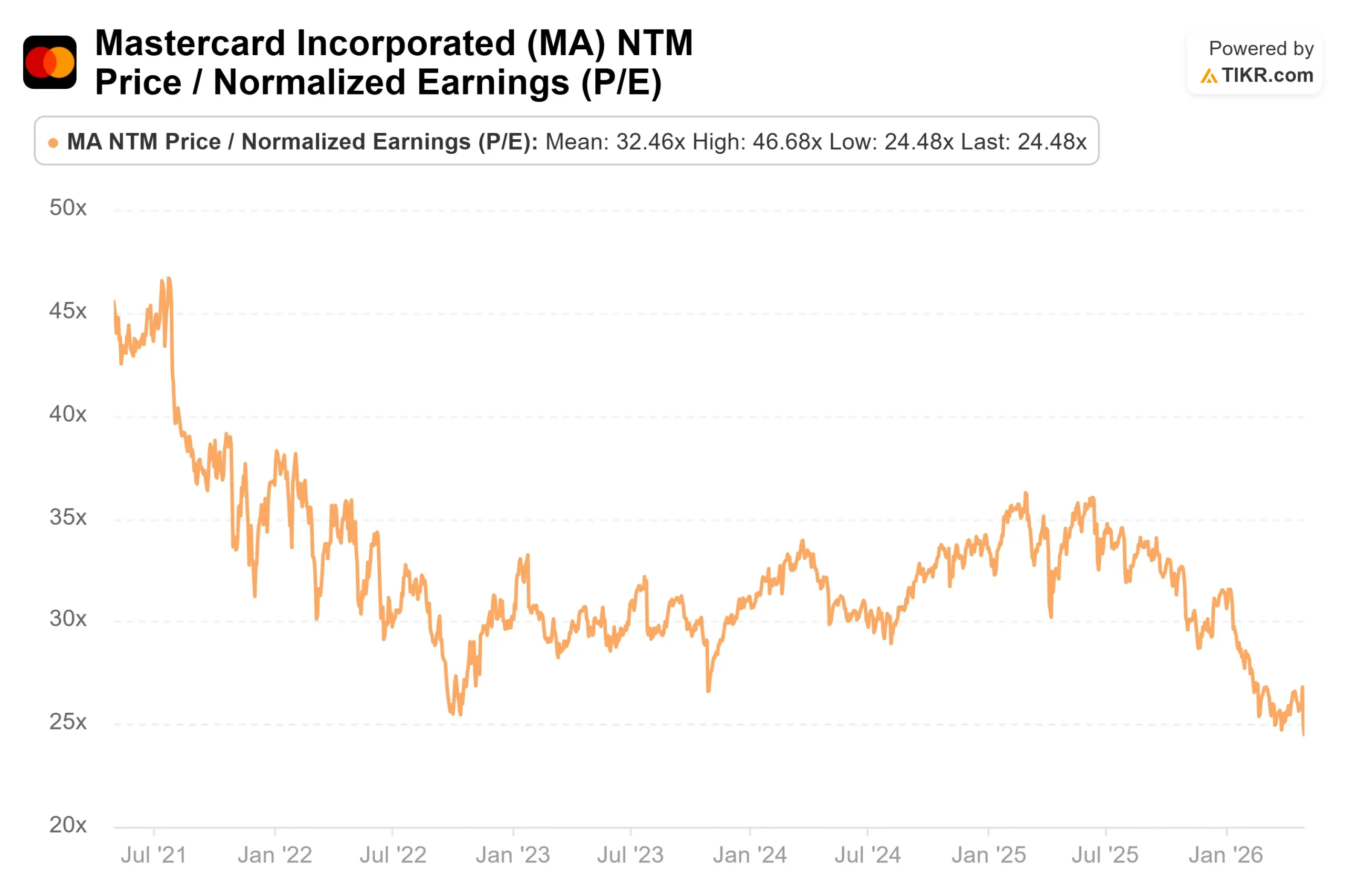

TIKRの倍率データも、この見方を裏付けている。5月1日現在、MAは NTMPER24.48倍、NTM EV/EBITDA18.65倍で取引されており、過去1年間で16.4%、5年間で16.5%の複利収益を上げている事業にとって、意味のある圧縮となっている。

TIKRでMastercardの同業他社に対するパフォーマンスを見る(無料です!)>>>Mastercardの同業他社に対するパフォーマンスを見る

十分に織り込まれていない3つの成長エンジン

第 1 四半期の成績表から、コア・ネットワークの現在の稼働率を上回る収益の増加を示す 3 つの構造的機会が示されました。

エージェント型商取引。Miebach氏は、Google、Microsoft、OpenAIと積極的なパートナーシップを結んでいる同社のAI主導型決済インフラであるMastercard Agent Payが、全世界のほぼすべてのMastercardで利用可能になっていることを確認した。マスターカードは第1四半期に、AIエージェントが代理で行動する際に消費者が何を承認したかを改ざん不能に記録する「Verifiable Intent」の提供を開始した。認証標準を策定する業界団体であるFIDOアライアンスは現在、これをエージェント型商取引のセキュリティ標準の基盤として使用している。Miebach氏も認めているように、取引量はまだ初期段階だが、このインフラはMastercardを、今後10年間の商取引を再構築する可能性のあるカテゴリーの信頼と決済のレイヤーとして位置づけている。

ステーブルコインMastercardは3月、ロンドンを拠点とするステーブルコインのインフラ企業であるBVNKを、3億ドルの成功報酬を含む最大18億ドルで買収する計画を発表した。BVNKは、主要なブロックチェーン・ネットワーク上で、130カ国以上でステーブルコイン決済を可能にしている。この取引は規制当局の承認待ちである。収益モデルは、Mastercardが現在参入していない市場において、ステーブルコインの取引量に対するベーシスポイントである。

サイバーセキュリティMastercardの取引データとRecorded Futureの機能を組み合わせたMastercard Threat Intelligenceは、サービス開始以来すでに500以上の顧客と契約している。マスターカードの紛争解決および不正管理ツールであるEthoca製品は、ミーバックの準備発言によると、前四半期に前年同期比約25%の成長を遂げた。AIを活用した不正行為は、決済件数とは無関係に、この事業にとって構造的な追い風となっている。

TIKR上級モデル分析

- 現在価格:$495.46

- 目標株価(中位)~$904

- トータルリターンの可能性~82%

- 年率IRR:~14% /年

アナリストによるMastercard株価の成長予測と目標株価を見る (無料!) >>)

ミッドケースモデルでは、TIKRのミッドシナリオを使用しています。2つの主要な収益ドライバーは、コア・ネットワークを上回るVASの継続的な成長と、浸透度の低い市場における取引のデジタル化です。2つ目の点については、交換トランザクションの普及率は2020年の60%から現在は70%近くまで上昇しており、日本やメキシコのような、Mastercardが最近になって大規模なトランザクションの交換を開始したばかりの市場では、経営陣の第1四半期のコメント通り、重要な余地を残している。利益率の原動力は、VASの営業レバレッジである。成長が速く、利益率の高いサービス部門が総収入に占める割合を拡大するにつれて、コスト削減を必要とせずに混合マージンが拡大する。ミッドケースでは、純利益率を約47%と予測している。

主なリスクは、中東紛争が第2四半期以降に拡大し、VASの成長が減速するシナリオである。第二のリスクは、規制当局の承認待ちのBVNK買収の完了が予想より遅れ、競合他社が先に安定したコイン・インフラ・ポジションを構築する余地が残ることである。

ストリートアナリストの買い29、アウトパフォーム7、ホールド3、ノーオピニオン1に対し、コンセンサス平均ターゲット約649ドルは、TIKRモデルより保守的な前提で、すでに約31%のアップサイドを示唆している。

結論

2026年7月23日の2026年第2四半期決算説明会で注目すべき指標は、クロスボーダー旅行量の伸びである。経営陣の下期回復テーゼ全体は、紛争が第2四半期に終結し、旅行が4月の落ち込みから順次回復することにかかっている。この数値が改善されれば、この仮説が軌道に乗っていることを明確に確認することができる。マスターカードの年初来13%減は、事業の破綻ではなく、地理的な逆風を反映しており、経営陣は57億ドルの自己資本を投じてまさにその主張を展開したところだ。

億万長者の投資家たちがどのような銘柄を買っているのか、TIKRで賢い投資家たちの動きを見てみよう。

マスターカードに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

Mastercardを引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の売上と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して マスターカードを追跡するための無料のウォッチリストを作成できます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄 スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!