主な要点

- ペプシコ株のIRRは約7%と、コカ・コーラ株の約6%より高いが、これは2026年のコンセンサス収益成長率がKO株の2%より約5%高いことを反映しており、トータルリターンの可能性ではペプシコ株が優位である。

- TIKRのバリュエーション・モデルでは、ペプシコ株はトータル・リターン37%で218ドル、コカ・コーラ株はトータル・リターン32%で104ドルと、PEPの業績回復の早さとスナック・ポートフォリオのリセットを軸としたギャップをターゲットにしている。

- コカ・コーラ株の営業利益率約31%は、ペプシコ株の約16%のほぼ2倍であり、この構造的なギャップは、プレミアム倍率であってもKOをより質の高い化合物にしている。

コカコーラ株式 (KO) :主な統計

- 株価 (2026年4月30日): 79ドル

- 52週レンジ: 65ドル - 82ドル

- 時価総額: 3389億ドル

- 企業価値:$371.1B

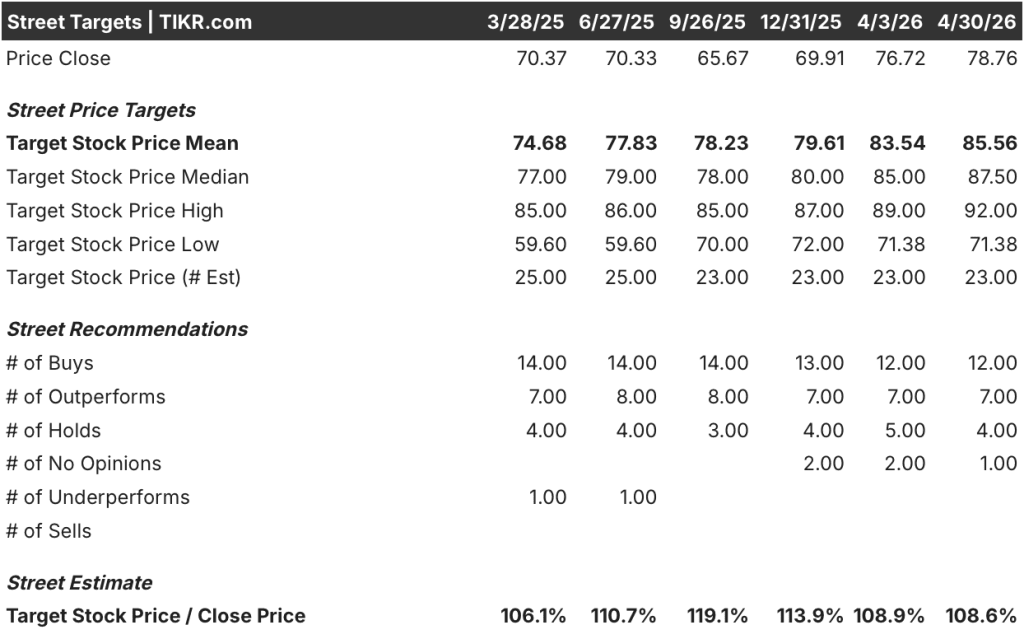

- アナリストの平均ターゲット:$86

- アナリストのコンセンサス: 12買い|7アウトパフォーム|4ホールド|0売り

ペプシコ株式 (PEP) :主な統計

- 株価 (2026年4月30日): 158ドル

- 52週レンジ:$128 - $171

- 時価総額: 2166億ドル

- 企業価値:$258.7B

- アナリスト平均ターゲット: 172ドル

- アナリストコンセンサス: 買い4、アウトパフォーム4、ホールド14、売り1

2つの配当王のどちらを選ぶか迷っていますか?TIKRを使えば、プロのアナリストが使っているのと同じ機関投資家レベルのデータで、KOとPEPを並べて無料で調べることができる。

飲料の巨人対スナック帝国

コカ・コーラ(KO)は、その収益の圧倒的多数を、ボトリングパートナーに販売する濃縮飲料とシロップから得ている。

この資本負担の軽いモデルにより、同社のコスト構造は薄く、利幅は広く保たれている。同社は消費者が購入する現物製品を製造していないため、ボトラーを直接圧迫するアルミ、PET、人件費から遮断されている。

ヘンリケ・ブラウン次期CEOは2026年第1四半期に、全事業セグメントでユニットケース数量が3%増加、既存事業売上高が10%増加、既存事業EPSが前年同期比18%増加したと報告した。

同社は通期EPSガイダンスを8%から9%の成長に引き上げた。同社は20四半期連続でバリューシェア上昇を続けている。

64期連続の増配は、純有利子負債/EBITDAが1.76倍と、目標レンジの2倍から2.5倍を下回るバランスシートに支えられている。

ペプシコ(PEP)は構造的に異なる事業であり、その違いはフリトレーにある。

スナック部門は、レーズン、ドリトス、トスティトスを米国の食料品店やコンビニエンスストアの棚に、競合他社が真似できない密度で並べる店舗直送ネットワークを通じて運営している。この資産は、カテゴリーが成長すれば大きな営業レバレッジを生み、そうでなければ大きな足かせとなる。

2024年から2025年初頭にかけて、パンデミック後の価格設定疲れにより、スナックの販売量はマイナスとなり、ペプシコは主要小売店の棚スペースを犠牲にした。

昨年開始されたブランド再構築は、現在成果を上げている。北米食品は2026年第1四半期に数量で2%増、消費個数で4%増を記録し、リセットの開始以来初めて連続的に改善した。ラモン・ラグアルタCEOは、2025年第1四半期と比較して消費機会が3億回増加したと述べた。

ペプシコは現在、通期ガイダンスを上方修正し、IRIデータで複数四半期ぶりにバリューシェアを拡大していることを確認している。

投資上の問題は、ペプシコのPERディスカウントがマージン低下による恒久的な構造的ペナルティを反映しているのか、それともデータが示唆する循環的なリセットがすでに逆転しているのか、ということだ。

ウォール街の見方:KO対PEP

コカ・コーラのピュアプレイ・モデルは、アナリストに狭く一貫した収益ベースを予測させる。

コンセンサスでは、コカ・コーラ株は2026年に2%増収で491億ドルに達し、EBITDAは35.2%のマージンで173億ドルに拡大する。正規化EPSは前年比約9%増の3.26ドルを予想。FCFは運転資本が正常化し、2025年の53億ドルから124%増の119億ドルになると予想される。

EPS3.26ドルに対し、2026年のDPSのコンセンサスは2.16ドルで、配当性向は約66%。

一方、ペプシコ株の2026年のコンセンサス売上高は5%増の989億ドル、EBITDAは195億ドル。FCFは、工場閉鎖や人員削減による生産性向上が寄与し、2025年の77億ドルから45%増の111億ドルと予想されている。

EPS 8.66ドルに対し、2026年のDPSのコンセンサスは5.87ドルであり、ペプシコの配当性向も約68%である。

両社とも利益の約3分の2を株主に還元している。違いは、その収入の流れに対して何を支払うかである。

KOは4つのホールドと売りなしに対して、12の買い、7つのアウトパフォームを持ち、86ドルの平均目標は8.6%の上昇を意味する。

PEPは14ホールドと1セルに対して4バイと4アウトパフォームを示し、平均ターゲット172ドルは8.3%のアップサイドを暗示する。

上昇率はほぼ同じ。確信度の形は異なる:KOは買い、PEPはホールドに集中しており、市場がアップグレード前に北米食品の回復を待っていることと一致している。

コカ・コーラ株は現在の水準で公正に評価されているようで、NTM利益は23.84倍で取引されており、5年平均の23.29倍をわずかに上回っている。市場はKOをディスカウントではなく、過去の標準的な価格で評価している。

ペプシコ株は現在の水準では割安に見える。NTM利益は17.98倍で取引されており、5年平均の21.71倍を大きく下回り、5年安値の16倍に近い。この倍率での3.7%の将来利回りはバリュートラップではな く、業績回復がすでに進行している事業への圧縮されたエントリーポ イントを反映している。

6.8%のペプシコ株と5.5%のコカ・コーラ株との間の130ベーシス・ポイントのIRRギャップは、4.7年間の保有で大きく拡大し、このギャップは、投資家に待つことを支払う100ベーシス・ポイントの利回りの優位性の上に位置する。

コカ・コーラ株の主なリスクは、価格/ミックスの持続的な圧縮である。2026年第1四半期の価格/ミックスはわずか2%で、復活祭のタイミング、中南米の地域ミックス、北米の低所得者向け消費圧力が重荷となっている。このような状況が続くようであれば、EBITDAマージン35.2%という想定が試されることになる。

ペプシコ株の主なリスクは、北米食品事業の回復の遅れである。棚のリセットの50%はまだ進行中であり、ほとんどの新規イノベーションはACV40%から50%にとどまっている。夏のピークシーズンに向けてリピート率が期待外れとなれば、オーガニック売上高に反映される前に数量シェアが逆転する。

コカ・コーラ株で注目すべきカタリストは、2026年第2四半期の価格/ミックスだ。2.5%以上に回復すれば、第1四半期の軟調さはトレンドではなくタイミングであったことが確認できる。

ペプシコ株で注目すべきカタリストは、シエテがオーガニックとなり、棚のリセットが完了する2026年第2四半期の北米食品のオーガニック売上高である。3%に近づけば、アナリストのセンチメントはホールドからアウトパフォームに変わるだろう。

金融収益性競争

この2つの事業の利益率の差は、経営陣の話ではない。ビジネスモデルの話である。

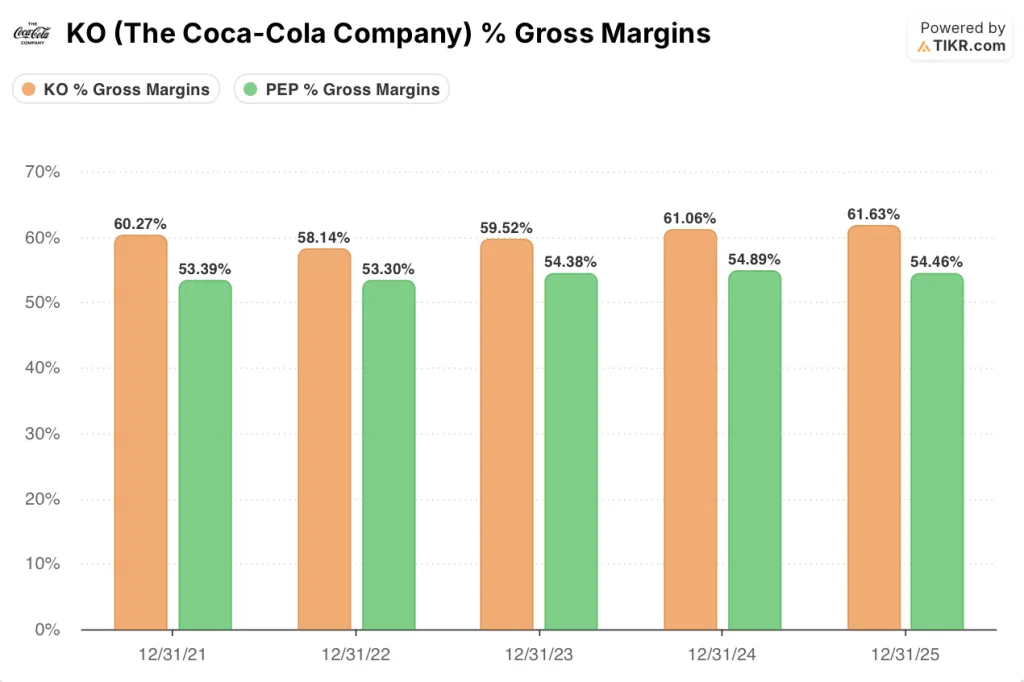

コカ・コーラの2025年の売上総利益率61.6%は、商品原価が缶、袋、ボトリングラインではなく、濃縮液とシロップを意味するフランチャイズ構造を反映している。ペプシコの売上総利益率54.5%は、飲料とスナック菓子の両方で物理的な製品を大規模に製造している企業を反映している。

この710ベーシス・ポイントのギャップは構造的かつ永続的なものです。

営業利益率の乖離はさらに大きい。コカ・コーラは2023年の29.0%から2025年には31.3%に拡大し、リストラプログラムなしの2年間で230ベーシスポイント改善した。ペプシコは2023年に15.3%、2024年に16.2%となり、スナック菓子のリセットが北米食品に重くのしかかり、2025年には16%に圧縮された。

15.3%の営業利益率のギャップは、KOが23.84倍のNTM利益で取引され、PEPが17.98倍で取引されている理由を説明する唯一の数字です。

ペプシコの損益計算書が提供するのはオプション性である。

2025年の営業利益は、2.3%の収益成長に対してわずか0.7%の成長だった。マージンは依然として抑制されている。構造的な上限を下回る水準で事業を展開している企業には、回復時に収益を上回るスピードで成長する余地がある。コカ・コーラにはそのような設定はない。

収益の伸びは、逆に同じストーリーを物語っている。コカ・コーラは2022年の11.3%から2025年には1.9%に減速しており、成熟したフランチャイズが地歩を固めているのと一致している。ペプシコは2022年の8.7%から2024年には0.4%に減速し、2025年には2.3%に回復する。

PEP株の2026年コンセンサス5.3%に対しKO株の2%は、アナリストモデルに組み込まれたスナックの回復を反映したもので、第1四半期のデータでも回復が確認され始めている。

FCF 換算がこの状況を補強している。ペプシコのFCFマージンは2025年に8.2%だったが、生産性の節約に伴い2026年には11.2%に拡大する見込み。

コカ・コーラのFCFマージンは2025年に11%だったが、運転資本が正常化し、現在進行中の国税庁の税務争議の解決待ちの予備資金を放出するため、2026年には24%に達すると予想される。

収入面で興味深いのは配当金である。KOは約66%(コンセンサスDPS $2.16、EPS $3.26)、PEPは約68%(コンセンサスDPS $5.87、EPS $8.66)である。配当性向の規律は同じである。

利回りは違う。コカ・コーラ株の利回りはフォワード・ベースで2.7%。ペプシコ株の利回りは3.7%だ。この100ベーシスポイントの差は、完全にPEPの低い評価によるものであり、所得コミットメントの差ではない。

フォワードPERは、別の角度から同じ点を指摘している。KOのNTM利益は23.84倍。PEPは17.98倍。配当ストリームの購入投資家にとって、ペプシコ株はコカ・コーラの倍率より24%割安で、同じ配当性向とより高い利回りを提供する。このギャップがPEPの投資ケースの核心である。

バリュエーション・モデルのテイク+Head-to-Headシナリオのブレークダウン

TIKRのミッドケース・モデルでは、コカ・コーラ株を104ドルとし、約5年間の配当を含むトータル・リターンを32.1%、IRRを5.5%とする。

コカ・コーラ株は、現在の水準で公正に評価されているように見える。市場はすでに23.84倍のNTM利益と2.7%の利回りでフランチャイズの質を評価している。

一方、TIKRのミッドケース・モデルでは、ペプシコ株の目標株価は218ドルで、同期間の配当を含むトータル・リターンは約37%、IRRは約7%となっている。

ペプシコ株は現在の水準では割安に見える。マージンの回復がまだ続く中、NTM利益17.98倍、利回り3.7%で取引されている。

ペプシコ株のトータル・リターンは37.4%で、コカ・コーラ株の32.1%を上回っている。

この比較における中心的な論点は、ペプシコがスナック回復期に営業レバレッジを発揮する機会が、コカ・コーラのフランチャイズ・モデルが生み出すであろう構造的な低マージンを受け入れる価値があるかどうかである。

コカ・コーラ株のケース

- 2025年の売上総利益率61.6%は、KOを物理的なサプライチェーンコストから隔離する集中フランチャイズモデルの構造的優位性を反映している。

- 営業利益率は2023年から2025年にかけて230ベーシス・ポイント拡大し、31.3%に達する。

- LTM純有利子負債/EBITDAは1.76倍と、会社自身の目標レンジである2倍から2.5倍を下回っており、投資適格の格付けを維持しつつ、資本リターンを増やす余地がある。

- 配当は64年連続で増配され、コンセンサスでは2026年に2.16ドル、2027年に2.27ドルが予想されている。

- 2026年第1四半期の比較可能EPS成長率は前年同期比18%増で、営業費用の効率化とボトリングパートナーからの持分利益により、ストリート予想を6%近く上回った。

ペプシコ株のケース

- TIKRモデルのIRRは年率6.8%で、ミッドケースではKOに対して130ベーシス・ポイントのリターンの優位性があり、モデル期間終了時には37.4%のトータル・リターンとなる。

- 北米食品は、2026年第1四半期に2025年第1四半期比で3億件の消費機会の増加を記録し、IRIデータでは複数四半期ぶりにバリューシェアの拡大が確認された。

- FCFコンセンサスは2026年に44.8%増の111億ドルに急増し、FCFマージンは2025年の8.2%から11.2%に拡大する。

- PEPの52週安値127.60ドルは、52週高値からの下落率19.5%に相当し、同時期のKOでは見られなかった下げ幅である。

- 2026年の収益成長率コンセンサス5.3%は、コカ・コーラの2.0%の2.5倍以上であり、国際的な加速、有機的な利益とポッピーを含む買収したプラットフォームを組み合わせたPBNAの9%のトップライン成長、そして北米食品がプラス数量に戻ったことが原動力となっている。

ウォール街のベスト・アイデアは長くは隠されていない。何千もの銘柄のアナリストによるアップグレード、業績上振れ、収益サプライズを、その瞬間にTIKRで無料でキャッチしよう。

コカ・コーラ社とペプシコ社のどちらに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

X株を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、Xを他のあらゆる銘柄と一緒に追跡することができます。クレジットカードは不要。ご自身の判断に必要なデータだけです。