主な内容

- ロッキード・マーチン(LMT)の2026年第1四半期の売上高は前年同期比横ばいの180億ドル、EPSはコンセンサスを0.30ドル下回る6.44ドル、 フリーキャッシュフローはマイナス(2.91億ドル)となった。

- RTXコーポレーション(RTX)の2026年第1四半期の調整後売上高は221億ドル、既存事業ベースで10%増、調整後EPSは1.78ドル、コンセンサスを0.26ドル上回り、フリーキャッシュフローは13億ドル、前年同期比65%増、RTXは通期の調整後EPSガイダンスを6.70~6.90ドルに引き上げた。

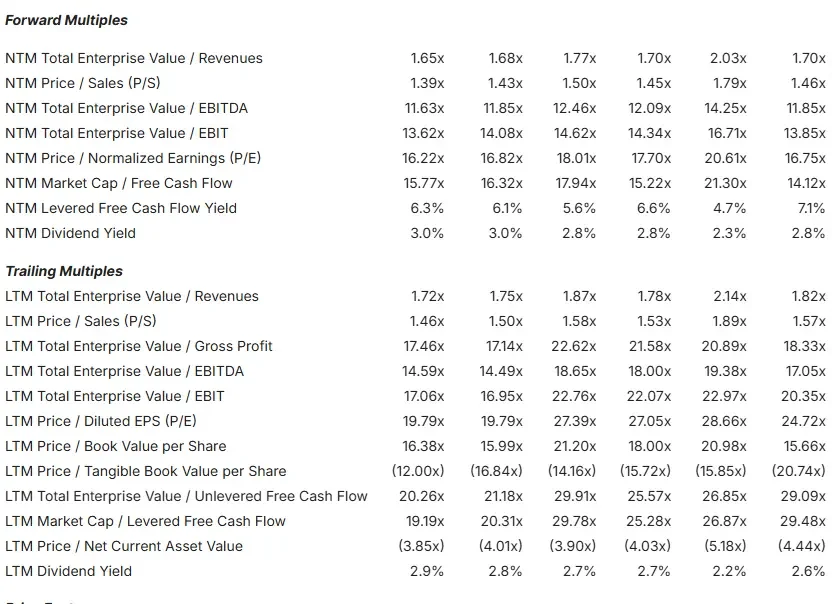

- LMTのNTM PERは16.75倍、NTM EV/EBITDAは11.85倍、アナリストの平均目標株価は641.35ドルで、509.81ドルから約26%のアップサイドを示唆。

- TIKRのミッドケース・モデルでは、LMTが2030年末までに約770ドル(トータル・リターン約51%、年率IRR約9%)に達するのに対し、RTXは約210ドル(トータル・リターン約22%、年率IRR約4%)に達すると予測している。

ライブ配信中:TIKRの新しいバリュエーション・モデル(無料)を使って、あなたの好きな銘柄がどれだけ上昇する可能性があるかをご覧ください。>>>

2つの防衛大手、全く異なるQ1ストーリー

トランプ大統領が2027年の米国防予算を1兆ドルから1.5兆ドルに引き上げることを提案したことで、防衛関連銘柄が急伸している。ロッキード・マーチンとRTXはともに、ミサイル防衛、制空権、精密打撃といった同予算が優先するプログラムの中心に位置している。

しかし、両社の2026年第1四半期決算報告では、驚くほど異なるストーリーが語られている。RTXの2026年第1四半期決算発表によると、RTXは2桁の既存事業売上高成長率を達成し、通期見通しを上方修正した。ロッキードはEPS、売上高ともに予想を下回り、株価はこの日3%以上下落し、数週間の連敗を止めた。

両社はミサイル・システムと統合防空で直接競合している。重複する部分もあるが、構造的には異なる。ロッキードは純粋な防衛請負業者であり、すべてのドルは政府との契約から生み出される。RTXは、レイセオンの防衛フランチャイズとプラット・アンド・ホイットニーの商用エンジン事業、コリンズ・エアロスペースのアビオニクスを統合し、同時に契約しない2つの市場へのエクスポージャーを与えている。この構造的な違いが、この比較の基礎となっている。中心的な疑問は、現在の価格で、どちらの銘柄がリスク調整後の上昇率が高いか、ということだ。

ロッキード・マーチン:世界最大の防衛関連企業、目先の圧力にさらされる

ロッキード・マーチン(LMT)は4つのセグメントで事業を展開している:F-35戦闘機を筆頭とする航空事業、ミサイル・火器管制事業(MFC)、ロータリー・ミッション・システム事業(RMS)、そして宇宙事業だ。この事業は、耐久性、数十年にわたる政府との関係、1兆ドル規模のライフサイクル価値を持つプログラム、数年にわたる収益の見通しを支えるバックログを重視して構築されている。

MFC部門は現在の成長エンジンである。ロッキード社は、陸軍省と7年間の枠組み契約を結び、パトリオットの生産を年間650基から2,000基まで拡大することになりました。ジム・タイクレットCEOは、2026年第1四半期決算説明会で次のように述べた。「政権が国防産業基盤への投資と近代化支出に優先順位をつけていることは、当社が多額の受注残を処理する上で建設的な背景となる」。

財務状況は、耐久性と短期的な摩擦の両方を示している。LMTの2025年の売上高は750億ドル。2026年第1四半期は、MFCが前年同期比8%増、宇宙が7%増となったが、航空はF-16の設計手戻りとC-130のサプライチェーン問題が2025年から持ち越されたため1%減となった。通年のFCFガイダンスは65億~68億ドルで、2026年の設備投資は生産増強のために25億~28億ドルに増加する。ロッキード・マーチンの2026年第1四半期決算説明会によると、航空およびMFCの分類プログラムは2027年まで年間5億ドルから7億ドルのキャッシュを消費する見込み。

主な統計データ(2026年4月29日現在):

- アナリストの平均目標株価:641.35ドル(~26%アップサイド)

- 株価:509.81ドル|時価総額:1,175億ドル

- NTM PER:16.75x |NTM EV/EBITDA:11.85倍|NTM MC/FCF:14.12倍

- LTMグロス・マージン:9.9%|LTM EBITマージン:8.9

- NTMのFCF利回り:7.1%|配当利回り:2.8

アナリストがLMT株について今どう考えているかを見る(TIKRで無料) >>)

RTX:デュアルエンジンのコンパウンダーは、そのビートとレイズ

RTXコーポレーション(RTX)は3つのセグメントで事業を展開している:コリンズ・エアロスペース(アビオニクスとアフターマーケット・サービス)、プラット・アンド・ホイットニー(エアバスA320の約45%を供給するGTF商用エンジンとF135軍用エンジン)、レイセオン(パトリオット、トマホーク、AMRAAM、スタンダード・ミサイル・ファミリー)。この3つをこれだけの規模で組み合わせている大手防衛請負会社は他にない。

商業事業は構造的な絶縁体となっている。防衛予算が逼迫しても、世界中で85,000基以上のエンジンが稼働しているプラットのアフターマーケットは、航空会社が延期できないメンテナンス契約からキャッシュを生み出し続ける。この2つのサイクルは異なるクロックで動いており、RTXは両方の交差点に同時に位置している。

そのダイナミズムは2026年第1四半期にも表れている。商用アフターマーケットは前年同期比14%増。防衛事業は9%増。セグメント営業利益は前年同期比14%増の29億ドルで、RTXは約1億7,000万ドルの関税の逆風を吸収したにもかかわらず、連結セグメント利益率を70ベーシス・ポイント拡大した。RTXの2026年第1四半期決算説明会によると、レイセオンは特にマージンを150ベーシスポイント拡大し12.2%とし、12ヶ月間の売上高営業利益率は1.48となった。RTXは通期の調整後EPSガイダンスを6.70~6.90ドル、調整後売上高を925~935億ドルに引き上げた。クリス・カリオ最高経営責任者(CEO)は、RTXの2026年第1四半期決算発表で次のように述べている。"第1四半期の業績と防衛事業の好調を踏まえ、通期見通しの調整後売上高とEPSを引き上げる"

主な統計データ(2026年4月29日現在):

- アナリストの平均目標株価:216.16ドル(~25%アップサイド)

- 株価:172.79ドル|時価総額:2327億ドル

- NTM PER:25.07x|NTM EV/EBITDA:16.70倍|NTM MC/FCF:26.10倍

- LTMグロス・マージン:20.2%|LTM EBITマージン:12.0%|LTM ROIC:10.2

- NTMのFCF利回り:3.8%|配当利回り:1.7%(56年連続支払い)

収益成長率、マージン、キャッシュフロー:数字が分かれるところ

2025年の売上高は、LMTの750億ドルに対し、RTXは886億ドルと大企業である。両社とも年平均成長率1桁台半ばで成長しているが、最近の実行の質は大きく異なっている。RTXは直近の5四半期すべてでコンセンサス予想を上回った。LMTは、2026年第1四半期を含む直近5四半期のうち2四半期で約1.3%の未達となった。

利益率では、RTXのLTM売上総利益率は20.2%、LTM EBIT利益率は12.0%であるのに対し、LMTの売上総利益率は9.9%、EBIT利益率は8.9%である。この差はビジネスミックスを反映している:RTXの利益率の高い商用アフターマーケットとMROの仕事は、防衛契約とブレンドされ、純粋な防衛モデルよりもブレンドマージンプロファイルを引き上げている。

フリーキャッシュフローは、LMTの短期的なケースが複雑になるところである。LMTの現在のLTM レバレッジFCFは約40億ドル。RTXのFCFは約72億ドルで、2026年第1四半期だけで前年同期比65%増となった。LMTは2026年第1四半期に、ERP課金システムの移行と設備投資の増加により、FCFが(2億9,100万ドル)のマイナスとなった。経営陣は、これは第2四半期までには解消され、通期ガイダンスはそのまま維持されると予想している。しかし、前年同期比10億ドルの設備投資増に加え、年間5億ドルから7億ドルの分類プログラムのキャッシュ・ドラッグが見込まれるため、忍耐が必要である。

TIKRで100K+銘柄の最新財務データを入手(無料) >>>>について

バリュエーション:LMTのバリュエーション:安いのには理由があるのか、それとも本当にミスプライスなのか?

LMTはすべての先渡倍率で安い。NTMのPERは16.75倍で、RTXの25.07倍を大きく下回っている。NTMのEV/EBITDAでは、RTXの16.70倍に対し、LMTは11.85倍だ。航空宇宙・防衛業界の同業他社では、LMTはジェネラル・ダイナミクス、ノースロップ・グラマン、RTXを下回り、バリュエーション倍率の最下位に位置している。

このディスカウントは3つの具体的な懸念を反映している。最近の2つの見積もり失敗と限定的な機密プログラムの可視性による実行リスク、LMTの収益の100%が政府契約に関連付けられている収益の集中、軍需品ランプの収益が実現する前にフリー・キャッシュ・フローを圧縮する短期的な設備投資サイクル。

RTXのプレミアムは、LMTの約1,860億ドルに対し、RTXの2,710億ドルという、一貫した実行力、商業的バッファ、バックログの規模を反映している。この緊張関係は数字にも表れている:LMTは、ミサイル需要の見通しがかつてないほど強くなったまさにその時に、機密プログラムの逆風が目先のキャッシュフローを圧迫している。

アナリストによるLMTとRTXの成長予測を見る (TIKRで無料) >>)

ウォール街の声

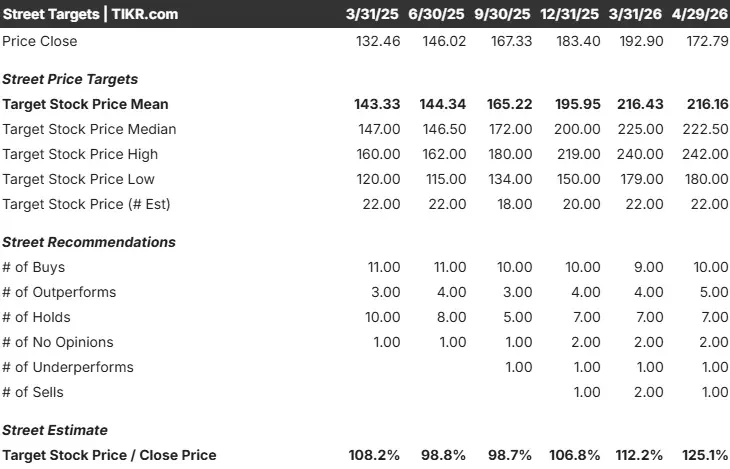

LMTについて、現在のアナリストの内訳は、「買い」5名、「アウトパフォーム」2名、「ホールド」14名、「アンダーパフォーム」2名、「売り」1名となっており、平均目標株価は641.35ドルで、509.81ドルから約26%の上昇を示唆している。複数のアナリストが第1四半期後、分類プログラムやキャッシュフローへの懸念を理由に目標を引き下げた。2027年度F-35予算要求85機(前年度47機から増加、LMT2026年第1四半期決算説明会より)と、2026年4月に締結された48億ドル全額出資のPAC-3契約は、目に見えるカタリストである。議論は、それらがスケジュール通りに到着するかどうかである。

RTXの内訳は、買い10、アウトパフォーム5、ホールド7、ノーオピニオン2、アンダーパフォーム1、売り1となっており、平均目標株価は216.16ドルで、172.79ドルから約25%の上昇を示唆している。買いが集中しているのは、RTXの最近のビート&レイズの実績と、より明確な収益の見通しを反映している。

1分以内に株式の公正価値を見積もる(TIKRで無料) >>について

TIKRモデルが示す長期アップサイドについて

TIKRのミッドケース・バリュエーション・モデルは、2030年末に実現する前提で、各社について以下のように予測している:

LMTのミッドケース:LMTのミッドケース:目標株価は509.81ドルから770ドル前後、トータルリターンは約51%、年率換算IRRは約9%。このモデルでは、売上高の年平均成長率を約4%、純利益率を約10%と想定している。主なドライバーは、軍需品ランプによるMFCの成長、安定したF-35の生産と維持。主なリスク:分類されたプログラム費用がさらに増加し、収益がミッドケース以下に圧縮されること。

RTXミッドケース:目標株価172.79ドルから210ドル前後、トータルリターン22%前後、年率IRR4%前後。売上高年平均成長率約4%、純利益率約11%を想定。主なドライバーはレイセオンのフレームワーク契約納入とGTF MRO需要の持続。主なリスク:民間航空機の需要が予想より早く軟化し、新エンジン納入とアフターマー ケット販売量が同時に圧迫されること。

LMTの年率約9%に対してRTXは約4%というギャップは、バリュエーションの出発点に由来する。LMTははるかに低い価格でモデルに入っており、保守的なシナリオでも算術的なアップサイドを生み出している。ハイケースでは、LMTは約1,151ドル(約126%のトータル・リターン)に達する。RTXのハイケースは約286ドル(トータル・リターン約66%)に達する。RTXが現在の水準を正当化するには、マージン拡大ストーリーがきれいに実行される必要がある。LMTは、下期にガイダンスを再確認する必要がある。

ほとんどの投資家は、株価が本当に割安なのか割高なのかを知ることはない。TIKRのプロ仕様のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供する。

より高リターンのベット vs より着実なコンパウンダー

LMTは、目先の逆風は一時的なものであり、現在の16.75倍のNTM PERは、収益が屈折しようとしている事業を過小評価していると考える投資家にとって、より高いリターンを期待できるケースである。ミサイルの増強、F-35の需要シグナル、そしてタイクレの通期ガイダンスに対する自信はすべて、下期が大幅に好調になることを示している。LMTは、ノイズを乗り越えてホールドする投資家にとって、割安な評価倍率、7.1%のNTM FCF利回り、2.8%の配当利回り、そして10年間複利効果をもたらすミサイルのバックログを提供する。リスクは、分類されたプログラム費用が再浮上し、変節が訪れる前に市場が忍耐を失うことである。

RTXは、一貫した実行と低いボラティリティを優先する投資家により適している。第1四半期の業績、過去最高の2710億ドルの受注残、56年にわたる配当の歴史、そしてプラットの商用アフターマーケットの構造的絶縁はすべて、複合化テーゼを支えている。リスクは、RTXの25倍のNTM PERが失望の余地をほとんど残さないことである。民間航空機の軟化、プラットのコスト圧力、レイセオンの生産ボトルネックなど、どのような組み合わせでも、利益成長がそれを吸収するよりも早く倍率を圧縮する可能性がある。

TIKRモデルでは、LMTの年率リターンは現在の価格の約2倍となっている。このスプレッドが存在するのは、LMTが割安株だからであり、その事業がRTXより根本的に優れているからではない。その割安感が、世代を超えた国防支出サイクルにおけるミスプライスなのかどうかは、各投資家が自分で答えを出さなければならない問題だ。

新しい機会をお探しですか?

- 銘柄を見る 億万長者の投資家が買っている銘柄 賢い投資家の動きを追うことができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではないことにご注意ください。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!