主な統計

- 現在価格:~ 211ドル(2026年4月30日現在)

- 2026年第1四半期の売上高:150億ドル、前年同期比12.4%増

- 2026年第1四半期の調整後EPS:2.65ドル、前年同期比7.7%増

- 2026年通期売上高ガイダンス ~673億ドル(3億ドルの増額)

- 2026年通期調整後EPSガイダンス:14.08~14.28ドル(0.12ドル引き上げ)

- TIKRモデル目標株価:~325ドル

- 予想上昇率:~ 54

ほとんどの投資家は、株価が本当に割安か割高かを知ることはない。TIKRのプロ級のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

アッヴィ株式 2026年第1四半期業績内訳

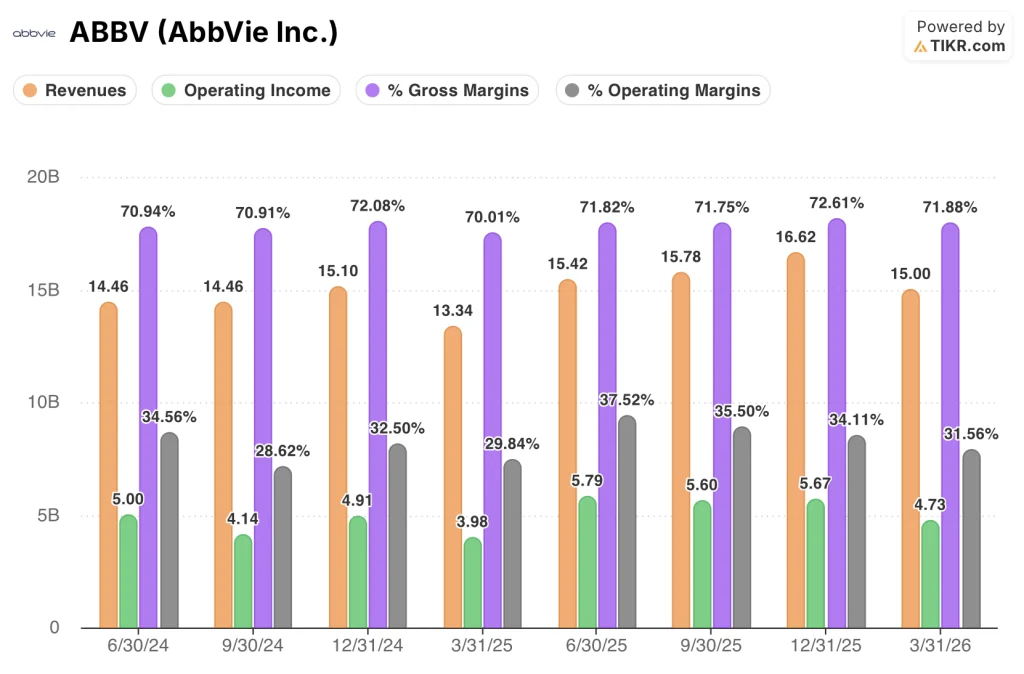

アッヴィ株(ABBV)の2026年第1四半期の売上は$150Bで、予想を$300M上回り、前年同期比12.4%増となった、とロブ・マイケルCEOが2026年第1四半期決算説明会で述べた。

調整後EPSは2.65ドルで、ガイダンスの中間値を0.07ドル上回り、前年同期の2.46ドルから増加した。

主要な牽引役となったのは免疫学で、総収益は73億ドル(前年同期比10億ドル増)で、Skyriziが営業利益ベースで29.2%増の45億ドルと牽引した。

2026年第1四半期決算説明会でジェフ・スチュワート最高コマーシャル責任者(CCO)は、承認されたすべての適応症で需要が旺盛であると述べた。

ヒュミラはバイオシミラーに牽引され減少を続け、全世界での売上高は6億8800万ドル、営業利益ベースで40.3%減となった。

ニューロサイエンスの総売上高は29億ドルで、営業利益ベースで24.3%増となり、片頭痛と精神科のフランチャイズがそれぞれ2桁成長を達成した。

オンコロジーは16億ドル(営業利益ベースで3%減)で、Venclextaが9.7%増の7億7,000万ドルとなった一方、IRAの価格設定と競争圧力によりImbruvicaは24.7%減となったと、2026年第1四半期決算説明会でスチュワートは述べた。

ボトックス・コスメティックは17%増となったが、ジュビダームは個人消費の逆風が続く中2.9%減となった。

アッヴィは、2026年第1四半期決算説明会でスコット・リーレンツCFO(最高財務責任者)によると、2026年通年の売上高ガイダンスを約673億ドルに、調整後EPSガイダンスを14.08~14.28ドルにそれぞれ引き上げ、従来のガイダンスからそれぞれ3億ドル、0.12ドル増加させた。

アッヴィはまた、2026年第1四半期決算説明会でリーンツCFOによると、スカイリッジの通期売上高予想を216億ドル、リンボックの通期売上高予想を102億ドルにそれぞれ上方修正した。

ウォール街が銘柄をアップグレードする瞬間を、他のマーケットが株価を押し上げる前にご覧ください。

アッヴィの財務

2026年第1四半期の損益計算書は、ヒュミラの侵食サイクルの最終段階をナビゲートする一方、主にスカイリッジとリンボックといった免疫代替ポートフォリオが、その逆風を吸収し収益基盤を拡大するために必要な数量と価格決定力を生み出していることを実証している。

売上高は2025年第4四半期の166億ドルから2026年第1四半期の150億ドルへと前四半期比で減少したが、これは例年通りの季節的なパターンであり、2025年第1四半期も2024年第4四半期の151億ドルから133億ドルへと減少した。

2026年第1四半期の売上総利益率は72%で、過去4四半期の水準(70%から72.6%)を維持した。これは、製品構成がスカイリッジのような利益率の高い生物学的製剤にさらにシフトしても、比較的安定した原価構造を反映している。

2026年第1四半期の営業利益は47億ドルで、2025年第1四半期の40億ドルから19%増加した。これは免疫学と神経科学の収益の伸びが営業費用の伸びを上回り、営業レバレッジが働いたためである。

2026年第1四半期の営業利益率は31.6%で、前年同期の30%から上昇し、ヒュミラ後の安定化に先立つ2024年第3四半期の谷(28.6%)から回復を続けている。

アッヴィは、2026年通期の調整後営業利益率を約48%に引き上げると発表したが、この調整後営業利益率には、すでに第1四半期までに計上された買収によるインプロセス研究開発費の約1%の逆風が織り込まれていると、2026年第1四半期の決算説明会でリーエントは述べている。

評価モデルは何を示しているか?

TIKRのバリュエーション・モデルでは、アッヴィー株の目標株価を約325ドルとしており、現在の株価〜211ドルから約54%のアップサイドを示唆している。

ミッドケース・モデルでは、2035年までの売上高年平均成長率を4.2%、純利益率を約42%、EPSを年平均成長率8.6%と想定している。両想定は、12.4%の増収と営業利益率の改善を示した第1四半期決算によって裏付けられている。

売上高が3億ドル上回り、EPSがガイダンスの中間値を0.07ドル上回り、通期ガイダンスがすべての主要製品ラインで引き上げられた第1四半期は、アッヴィが自社の保守的な予測を上回る業績を上げていることを裏付けるものであり、1桁台半ばの複利計算で構築されたモデルにとってポジティブなシグナルである。

およそ211ドルで、アッヴィの株価はモデルのミッドケース・ターゲットに対して有意義なディスカウントで取引されており、今回の決算発表はこのギャップを縮めるものではありません。

中心的な緊張関係アッヴィの目先の業績は問題ではない。新たな競合が参入し、特許の崖が迫る中、SkyriziとRinvoqが2030年代半ばまで成長を維持できるかどうかが論点となる。

成長ケース(SkyriziとRinvoqの成長弧の延長)

- Skyriziは1四半期で営業利益ベースで29.2%増の45億ドルに達し、通期ガイダンスは216億ドルに引き上げられる。

- Rinvoqは2026年に102億ドルを達成する見込みであり、まだ収益に貢献していない複数の適応症(白斑、円形脱毛症、HS)を追加している。

- クローン病に対するSkyriziの皮下導入療法はFDAの審査中であり、2026年に承認される見込み。

- Skyrizi/ABBV-382併用療法は、難治性IBD患者集団において単剤療法と比較して2倍の内視鏡的寛解率を示し、フェーズⅡbは2026年夏に開始される見込みであり、アッヴィは次世代のIBD治療を定義する位置づけにある。

マージンケース(パイプライン投資の強化によりマージン拡大は停滞)

- 2026年の調整後研究開発費ガイダンス約97億ドルは多額の投資負担を意味し、パイプラインの加速(エテンタミグのフェーズIII、295のフェーズIIb、複数のがん領域の読み出し)を意味するため、すぐに支出が緩やかになる可能性は低い

- 第1四半期の営業利益率31.6%は、報告数値に組み込まれた大きなIPR&Dドラッグを反映している:報告マージンと調整後マージンの乖離は、損益計算書レベルでの持続可能な収益性についての真の不確実性を生む

- イムブルビカは悪化の一途をたどり、第1四半期は24.7%減、IRAの価格圧力は、その貢献に代わる新たなメカニズムがない限り続くだろう。

- エステティック部門は毎四半期20億ドルの売上を誇るが、ジュビダームによるプレッシャーに直面しており、トレニボットの米国での上市がCRLにより延期されたため、長期的な成長への貢献が期待される同部門から短期的な収益のカタリストが消えた。

ウォール街のベストアイデアは長くは隠れない。何千もの銘柄のアナリストによるアップグレード、業績上振れ、収益サプライズを、その瞬間にTIKRで無料でキャッチしよう → TIKRはこちら

アッヴィに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

ABBVの株を引き出せば、何年分かの過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、アッヴィ・インクを他の銘柄と一緒に追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。