主な統計

- 現在価格:~25ドル(2026年5月5日)

- 2026年第1四半期の売上高(HDMC):前年同期比2%減の1.1億ドル

- 2026年第1四半期のEPS:0.22ドル、前年同期の1.07ドルから低下

- 2026年第1四半期 グローバル小売売上成長率:前年同期比8%増

- 2026年通年のHDMC小売台数ガイダンス:130,000~135,000台

- 2026年通年のHDMC営業利益ガイダンス:1,000万ドルから(4,000万ドルの)損失

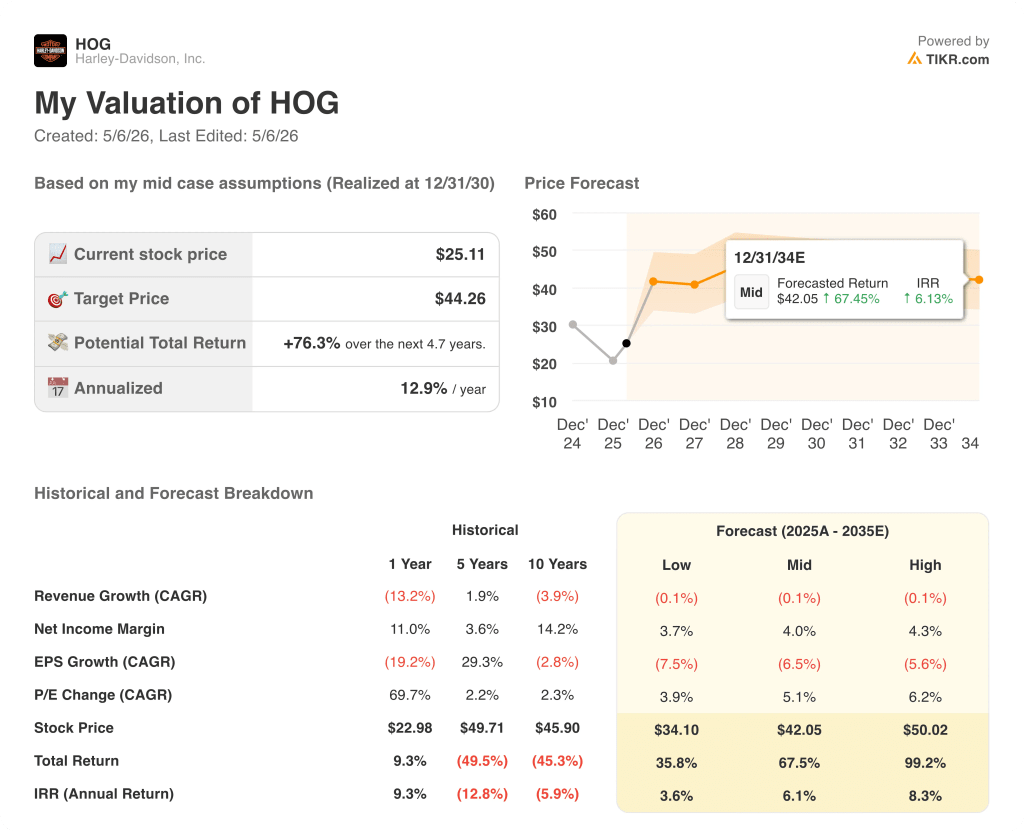

- TIKRモデル目標株価: 44ドル

- インプライド・アップサイド:~76

HOG株は決算後8%上昇したが、TIKRのモデル目標株価より76%低い水準で取引されている。TIKRでバリュエーション・ギャップを自分の目で確かめよう。

ハーレーダビッドソン株、関税が営業利益を圧迫しEPSは0.22ドル

ハーレーダビッドソン株(HOG)は、関税コストとリストラ費用が小売需要の真の改善を圧倒したため、2026年第1四半期の報告EPSは0.22ドルとなり、2025年第1四半期の1.07ドルから大幅に減少した。

連結売上高は前年同期比12%減となったが、これは、同社がリテールローン残高の大部分を売却して資本負担の軽い金融サービスモデルに移行した後、HDFSセグメントの売上高が54%減少したことがほぼ全ての要因となった。

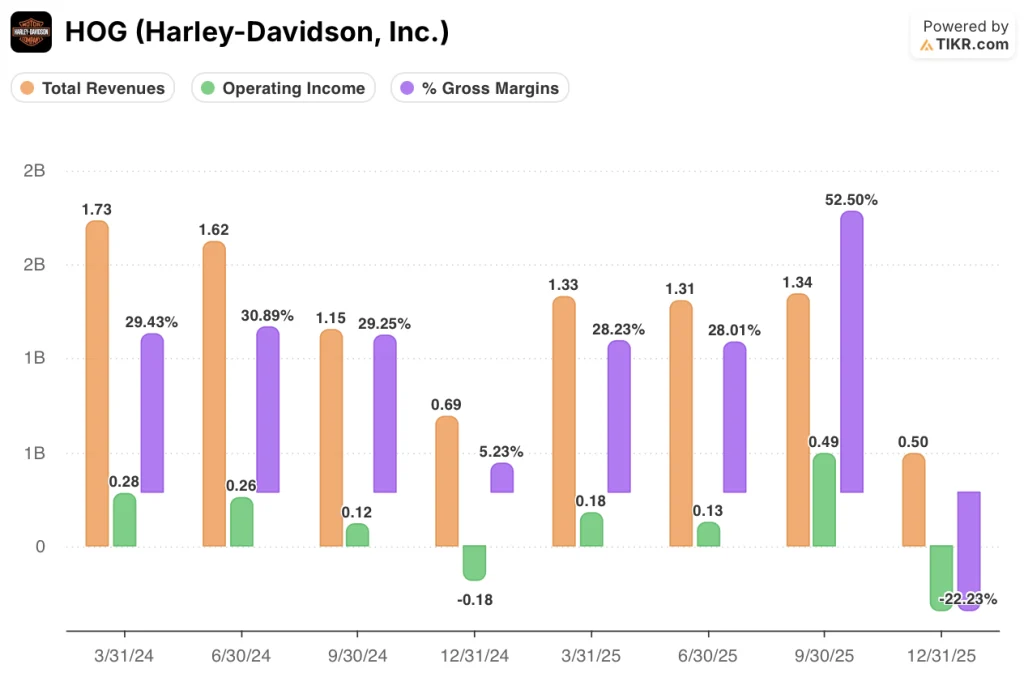

二輪車製造の中核であるHDMC部門の売上高は、前年同期比2%減の11億ドルで、二輪車が8億3,600万ドル、パーツ&アクセサリーおよびアパレルが2億ドル、ライセンスおよびその他が2,000万ドルであった。

明るい話題は小売である:北米の二輪車新車小売販売台数は前年同期比14%増の約24,000台、米国小売販売台数は同16%増となり、世界小売販売台数は同8%増の約34,000台となった。

2026年第1四半期の決算説明会でジョナサン・ルート最高財務責任者(CFO)が述べたところによると、ハーレーダビッドソンは第1四半期に米国の601cc以上の市場の38%に達し、前年同期比2ポイント増加した。

関税が主な収益の足かせとなった:HDMCは2026年第1四半期だけで、新規または増加した関税コストを4,500万ドル吸収したが、2026年通年の関税コスト予想は7,500万ドルから9,000万ドルで、従来の7,500万ドルから1億500万ドルの範囲から改善した。

HDMCの第1四半期の営業費用は前年同期比4,900万ドル増の2億4,800万ドルで、その内訳は、役割分担の解消に伴うリストラ費用1,500万ドルと、製品リコールによる保証費用の増加、経営陣の交代費用、マーケティングの拡大をカバーする追加費用3,400万ドルであった。

HDMCの営業利益は2025年第1四半期の1億1,600万ドルから1,900万ドルに減少し、連結営業利益は前年同期の1億6,000万ドルから2,300万ドルとなった。

経営陣は通期ガイダンスを据え置いた。HDMCの小売・卸売台数はそれぞれ13万台から13万5,000台、HDMCの営業利益は1,000万ドルから4,000万ドルの損失、HDFSの営業利益は4,500万ドルから6,000万ドル。

アーティ・スターズCEOは第1四半期の電話会議で、2027年までに少なくとも年間1億5,000万ドルのコスト削減、2027年のハーレーダビッドソン・スポーツスターの復活、2026年後半の軽量モーターサイクル「スプリント」の発売を目標とする多段階戦略計画「バック・トゥ・ザ・ブリック」を正式に発表した。

自社株買いは引き続き活発:HOGは2026年第1四半期に裁量ベースで660万株(1億2,800万ドル相当)を買い戻し、2024年第2四半期のプログラム発表以来、買い戻し総額は2,680万株(7億2,600万ドル相当)となった。

小売業は回復しているが、収益は依然として圧迫されている。ハーレーダビッドソン株は、すでにTIKRで好転の値付けがされているか無料でチェックできる→こちら

ハーレーダビッドソン株の財務:関税負担でマージン圧縮が深まる

2026年第1四半期の損益計算書では、関税コストと営業費用の増加により、あらゆるラインでマージンが圧縮される一方、小売業の回復が損益計算書に反映できないペースで進んでおり、構造的に大きな圧力下にある経営が示されている。

HDMCの売上総利益率は25.3%となり、2025年第1四半期の29.1%から低下した。2026年第1四半期決算説明会でのジョナサン・ルートによると、関税コスト4,500万ドル、前年モデルのディーラー在庫を解消するための正味価格設定とインセンティブ支出、不利な製品ミックス、供給管理コストの増加などが、同時に事業に悪影響を及ぼしている。

複数四半期の収益動向は、一貫した季節的な圧縮を示している:総収益は2024年第1四半期に17億ドルを記録し、第2四半期に16億ドルに減少し、第3四半期に11億ドルにさらに減少し、第4四半期に6億8800万ドルで底を打ち、2025年第1四半期に13億ドルに部分的に回復した後、2025年第4四半期に4億9600万ドルに減少した。

連結ベースの売上総利益率は2024年第1四半期の29.4%から2025年第1四半期には28.2%に縮小し、2026年第1四半期の25.3%というHDMCレベルの数字がまだ進行中であることを裏付けるように、縮小の弧が続いている。

連結営業利益は2024年第1四半期が2億7,900万ドル、2025年第1四半期が1億7,600万ドルで、2026年第1四半期の連結営業利益を2,300万ドルに押し下げた悪化の規模が確定した。

経営陣は、2026年通期のHDMCの営業利益をプラス1,000万ドルからマイナス4,000万ドルと予想しているが、これは、同社が生産ユニットを卸売出荷額以下に抑えて会社の在庫を圧縮しているため、生産縮小が続いていることを反映したものである。

バリュエーション・モデルの評価は?

TIKRモデルは、HOG株の目標株価を44ドルに設定し、現在の株価~25ドルから約76%のアップサイドを示唆し、ミッドケースシナリオでは、年率6.1%のIRRで約5年間のトータルリターンを68%と予測している。

モデルのミッドケースの前提は保守的で、売上高の年平均成長率はほぼゼロ(0%)、純利益率は4%に回復、EPSの年平均成長率は-6.5%で、バリュエーション再評価は主に利益成長率よりも年平均成長率5%でのPER倍率の拡大によって引き起こされる。

2026年第1四半期は、HOGの事業がまだリセット段階にあることを裏付けている。関税の引きずり、リストラ費用、マージンの圧縮がすべて同時に存在するため、44ドルへの道は2027年のコスト削減プログラム、スポーツスターの再始動、関税環境の安定に大きく左右される。

25ドルのHOG株は、Back to the Bricksの実行がほとんどない価格であり、3年から5年の視野を持ち、短期的なノイズに寛容な投資家にとって、リスクとリターンが建設的に偏ることを意味する。

ハーレーダビッドソン株は、目先の収益を上げるものではない。ハーレーダビッドソン株は、2027年以降、コスト削減と新製品投入が営業レバレッジにつながった場合にのみ、バリュエーションギャップが縮小するリセット・ストーリーである。

ハーレーダビッドソン株がフェアバリューに達するには、関税コストと生産縮小がマージンを圧迫している今、2027年のコスト削減とスポーツスター再始動が営業レバレッジをもたらす必要がある。

テーゼは不変

- 2026年第1四半期の北米小売販売台数は14%増加し、米国市場シェアは601cc以上のセグメントで前年同期比2ポイント増の38%に達する。

- 通年の関税コスト見通しは、7500万~1億500万ドルから7500万~9000万ドルに改善し、経営陣は四半期ごとの関税負担が2026年の残りの期間を通じて連続的に減少すると見込む。

- 2027年以降の年間コスト削減目標は少なくとも1億5,000万ドルであり、人員削減とCOGS削減はすでに第1四半期に実施済みである。

- ディーラー在庫は全世界で前年同期比22%減少し、北米では2026年モデルの現行モデルが約3分の2に達し、本格的なライディングシーズンに向けてよりクリーンな販売環境が整う

リスク

- 2026年通期のHDMCの営業利益ガイダンスは1,000万ドルから4,000万ドルの赤字であり、関税政策が再び転換したり、販促費が加速したりした場合の誤差はない。

- スプリントの生産は米国外で最終調整中であり、Q1コールの時点では経営陣が十分に数値化していない関税エクスポージャーがある。

- 2027年のEBITDA目標3億5,000万ドル超は、スポーツスターが全世界で35,000~40,000台という過去の販売台数で販売されることを前提としているが、この数字は現在の消費者の需要と価格ダイナミクスに対してまだ検証されていない。

- LiveWireは、2026年通期で7000万ドルから8000万ドルの営業損失を予想しており、2025年の融資以降、ハーレーダビッドソンからの資金調達が確約されていないため、キャッシュの流出が続く。

Back to the Bricksは、2027年のEBITDA目標を$350Mとしている。TIKRのモデルは、彼らがそこに到達した場合のHOG株の価値を示している。

ハーレーダビッドソン社に投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

ハーレーダビッドソン株を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、ハーレーダビッドソンInc.を他の銘柄と一緒に追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。