主な要点

- Datadogは最新のIT環境向けのクラウドベースの監視・分析プラットフォームであり、AI観測能力を高めながら、常に業績予想を上回っている。

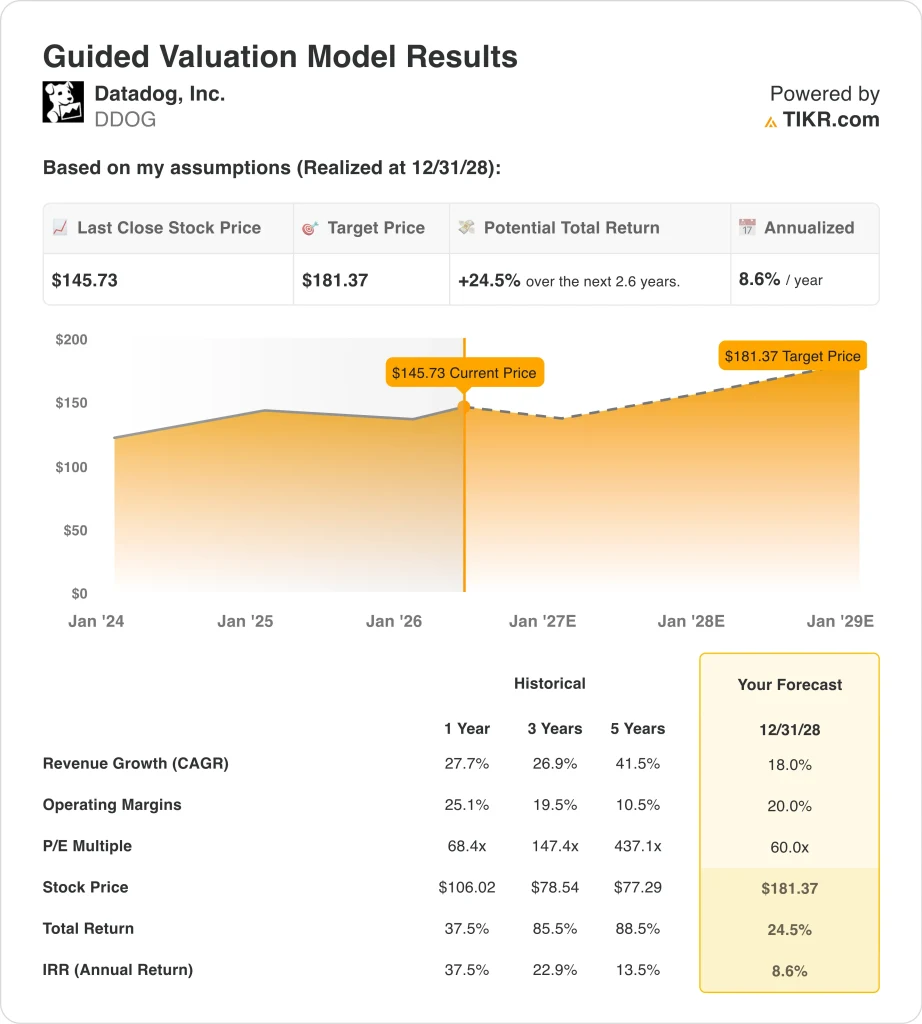

- DDOGの株価は、2026年1月下旬から約37%上昇し、146ドル近辺で取引されており、ストリート・コンセンサス・ターゲットは177ドル近辺となっている。

- DDOG株は、18%の年間収益成長率、20%の営業利益率、60倍のPER倍率に基づき、2028年12月までに146ドルから181ドル程度まで上昇する可能性がある。

- これは24.5%のトータル・リターンとなり、今後2.6年間の年率換算では約8.6%となる。

ライブ配信中:TIKRの新しいバリュエーション・モデル(無料)を使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。

何が起きたのか?

データドッグ社 (DDOG)は、クラウドベースの監視・分析プラットフォームを提供し、企業がソフトウェア・インフラをリアルタイムで観察、追跡、保護できるよう支援している。このプラットフォームは、インフラ監視、アプリケーション・パフォーマンス管理(APM)、ログ管理、セキュリティ、AIの可観測性を1つの統合システムでカバーしている。

ソフトウェア開発と運用機能を組み合わせたDevOpsチームは、AWS、Google Cloud、Microsoft Azureなどの主要なクラウドプロバイダー上で稼働するワークロードを監視するためにDatadogを使用している。2026年4月、株主は同社がデラウェア州からネバダ州へ再編することを承認した。

Datadogの収益履歴は一貫した実行を反映している。2025年第4四半期の調整後EPSは0.59ドルで、予想の0.55ドルを上回った。2025年第3四半期の調整後EPS 0.55ドルも予想0.46ドルを上回った。2025年第2四半期の調整後EPSは0.46ドルで、予想の0.42ドルを上回った。

この実績は、特にAIワークロードが新たなモニタリングの複雑性を生み出す中、クラウド観測可能ツールに対する強い需要を示している。Datadogは、AIモデル要求の5%が容量制限のために失敗するというレポートを発表しており、AIに特化した監視ツールの必要性を強調している。つまり、Datadogの製品は、現実的かつ拡大しつつある顧客の問題を解決しているのだ。

同社はDASH 2026ユーザーカンファレンスを6月9日と10日にニューヨークで開催すると発表した。この記事が掲載された翌日の5月7日には、2026年第1四半期決算が予定されており、一貫した業績実績から、今度の決算でもポジティブ・サプライズがもたらされる可能性がある。

Chainguardはまた、コンテナのセキュリティと観測可能性を強化するためにDatadogとの提携を発表し、プラットフォームのセキュリティカバレッジを拡大している。このように、製品の拡大とパートナーシップは、中核となる強力な勢いとともに続いている。

4月下旬にIBMとServiceNowの決算が発表され、従来のソフトウェアがAIによって破壊されるのではないかという疑問が投げかけられたことで、投資家からは警戒の声も上がった。しかし、Datadogはインフラ監視に重点を置いているため、アプリケーションレイヤーのソフトウェア企業よりもAIによる直接的な置き換えの影響を受けにくい。

AIインフラ構築によりクラウド監視需要が高まる中、データドッグ株が平均を上回るリターンを提供し続ける可能性がある理由は以下の通りだ。

DDOG株のモデルによる分析

私たちは、拡大するAI観測可能性プラットフォーム、複数製品の採用による強力な経常収益、AIインフラへの支出が加速する中、統合クラウド監視に対する企業需要の高まりに基づき、Datadog株の上昇ポテンシャルを分析した。

年間収益成長率18%、営業利益率20%、正規化PER倍率60倍という予測に基づき、同モデルはデータドッグの株価が1株当たり146ドルから181ドル程度まで上昇すると予測している。

これは24.5%のトータル・リターンとなり、今後2.6年間では年率8.6%のリターンとなる。

当社の評価前提

TIKRのバリュエーション・モデルでは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算します。

以下は、DDOG 株に使用したものである:

1.収益成長率:18

Datadogの1年間の収益成長率は27.7%、3年間のCAGRは26.9%で、成長分野での強力な市場ポジションを反映している。アナリストのコンセンサスでは、2年間の売上高CAGRは19.9%に近い。アナリストのコンセンサス予想に基づき、より大きな収益基盤へのスケールアップに伴う自然な減速を反映するため、コンセンサスを若干下回る18%の収益成長率を採用した。

AIインフラ構築は、データドッグにとって直接的かつ持続的な追い風だ。企業が大規模な言語モデルやAIエージェントを導入する際には、パフォーマンス、コスト、故障率を監視するための高度なツールが必要となる。Datadogの調査によると、AIモデルのリクエストの5%は容量制限のために失敗しており、これはDatadogのプラットフォームが具体的なペインポイントに対処していることを示している。そのため、AIの導入は、短期的な比較期間を超えてもトレンド以上の収益成長を維持するはずだ。

5年間の売上高年平均成長率41.5%は、過去の例外的な成長を示しており、18%の前倒し前提は意味のある減速を意味する。しかし、Datadogの現在の規模では、より大きな基盤で18%の成長を維持することは、依然として強力な実行を意味する。また、マルチ製品プラットフォーム戦略により、顧客との関係が深まり、アカウントあたりの平均収益が長期的に増加します。

2.営業利益率:20

データドックのLTM GAAP営業利益率はマイナス1.2%だが、これは株式報酬と償却で報告利益が大幅に減少しているためである。しかし、同社の売上総利益率80%はソフトウェア業界ではクラス最高水準であり、事業規模が拡大するにつれて大きな営業レバレッジをもたらす。アナリストのコンセンサス予想に基づき、調整後営業利益率を20%とした。これは、収益の伸びが費用の伸びを上回る中、同社が安定した収益性を確保するための道筋を反映したものである。

過去3年間の調整後営業利益率は約19.5%であり、データドックはすでにこの水準に近い運営を行っている。また、売上総利益率が80%であることから、売上高に占める販売・マーケティング費用の割合が緩やかになり、長期的な利益率の拡大が期待できる。従って、20%という前提は、ストレッチ・ターゲットというよりは、同社の現在の軌道を反映したものである。

アナリストのコンセンサスによる将来のEBITDA年平均成長率21.5%は、マージンがすでに20%レベルに達し、維持されると予想されていることを意味する。また、営業レバレッジが高まるにつれて、予測期間を通じて売上高成長率が15%を上回れば、データドッグはこの想定を上回る可能性がある。つまり、マージン20%は合理的で根拠のあるベースラインである。

3.出口PER倍率:60倍

80%以上のグロス・マージンを持つ高成長ソフトウェア企業は、歴史的に40倍から80倍のプレミアム・マルチプルを前倒し収益に課してきた。60倍の出口想定は、同社がやや成熟するにつれて、今日のNTM倍率67倍から緩やかな圧縮を反映している。アナリストのコンセンサス予想に基づき、データ ドッグの永続的な競争力を反映しつつ、成長関連のプレミアムは時間の経過とともに圧縮される傾向があることを考慮し、出口PERを60倍とした。

PER60倍は絶対的な基準からすると高いが、売上高が18%で成長し、粗利益率が80%で、一貫して利益を上回る実績を上げているビジネスには適切である。Dynatraceのような競合他社はより低い倍率で取引されているが、Datadogの規模と複数製品プラットフォームはプレミアムを正当化する。つまり、60倍という想定は、現在の市場センチメントとデータドッグの構造的な競争優位性の両方を反映している。

60倍という倍率は、収益成長率が15%以下に大きく鈍化した場合、株価が下落する可能性があることに留意すべきである。株価の52週レンジ98ドルから202ドルは、投資家が許容しなければならない大きなボラティリティを反映している。しかし、一貫して業績を押し上げ、上昇させてきた歴史は、割高な倍率が得られるという確信を与えてくれる。

あらゆる銘柄を評価する独自のバリュエーション・モデルを構築する(無料です!) >>

状況が良くなったり悪くなったりしたらどうなるか?

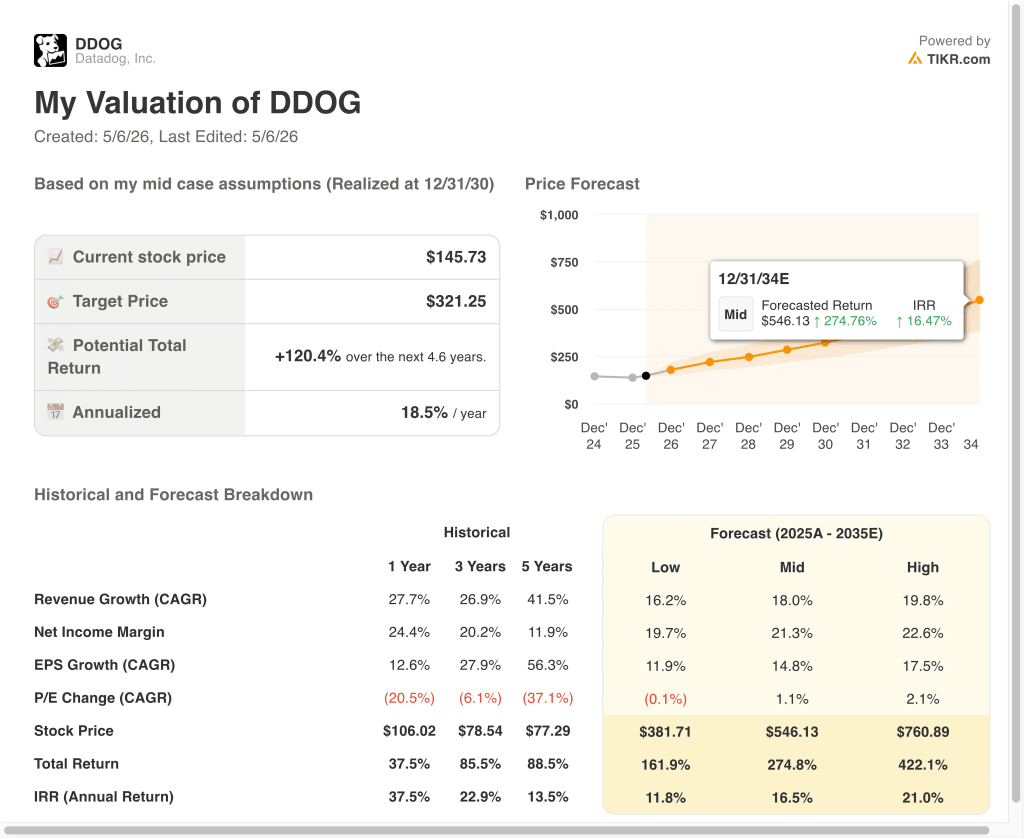

2030年までのDDOG株のさまざまなシナリオは、AIの観測可能性の採用率と多製品プラットフォームの拡大に基づいて、さまざまな結果を示しています(これらは推定であり、リターンを保証するものではありません):

- 低いケース:低位ケース:収益成長が予想より早く減速し、倍率が業界平均に向かって圧縮 → 年間11.8%のリターン

- ミッドケース:AIの追い風により18%近い成長が維持され、調整後利益率が計画通り20%に拡大 → 年間16.5%のリターン

- ハイケース: AIの観測可能性が標準的な企業要件となり、収益成長が20%を超えて再加速 → 年間21%のリターン

今後、データドッグの株価は、同社がAIインフラ構築を収益化し、業績を上回る実績を維持できるかどうかに密接に関係してくる。5月7日に発表される2026年第1四半期の業績報告が最も直接的なカタリストであり、投資家はAIモニタリングと観測可能性の展開に関連する顧客支出の加速に注目するだろう。

低いケースでも、モデルは11.8%近くの年間リターンを予測しており、これは多くの投資家が目標とする10%のしきい値を上回っているため、DDOGは高倍率の成長株に慣れている投資家にとって興味深い設定となっている。

アナリストがDDOG株について今どう考えているかを見る(TIKRで無料) >>)

Datadogに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRは、Datadogと同じ機関レベルの財務データTIKRは、プロのアナリストがまさにその質問に答えるために使用しているのと同じ機関品質の財務データに無料でアクセスできます。

DDOGを引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向にあるのか下降傾向にあるのかを見ることができます。

次のことができます。 DDOGを追跡する無料ウォッチリストを作成するをあなたのレーダー上の他のすべての株式と一緒に追跡するための無料のウォッチリストを構築することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家が買っている銘柄を見ることで、スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!