主な要点

- ウエスタンデジタルのTIKRモデルは、より速い収益成長とよりクリーンな利益率の回復を軸に、インテル株の8%に対して19%のIRRを目標としている。

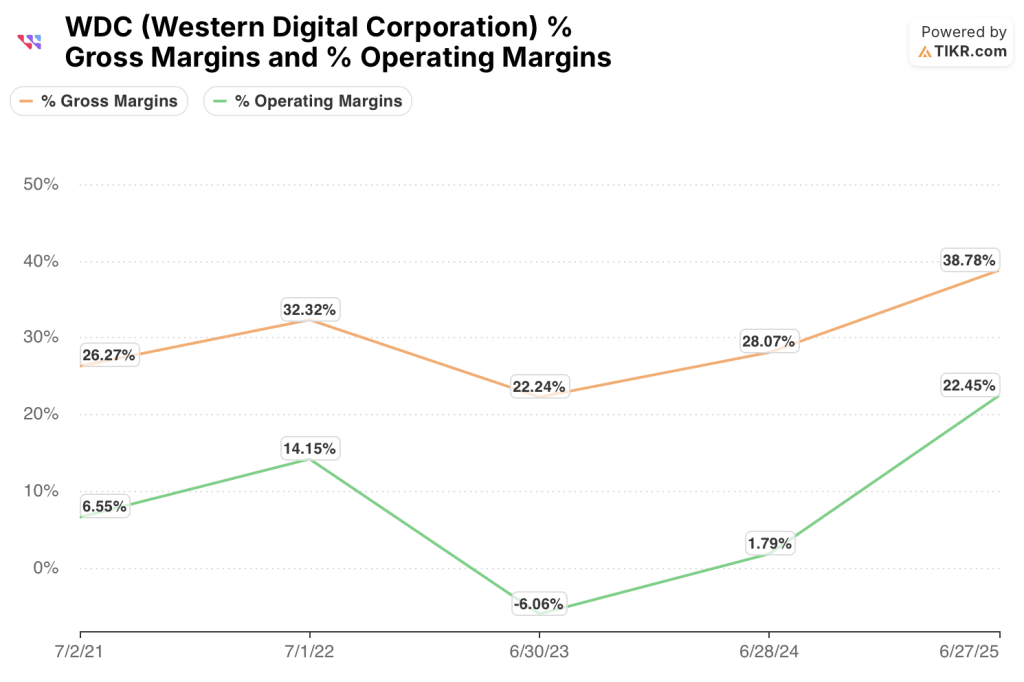

- ウェスタンデジタルの売上総利益率は、FY23の22%からFY25の39%近くまで回復した。

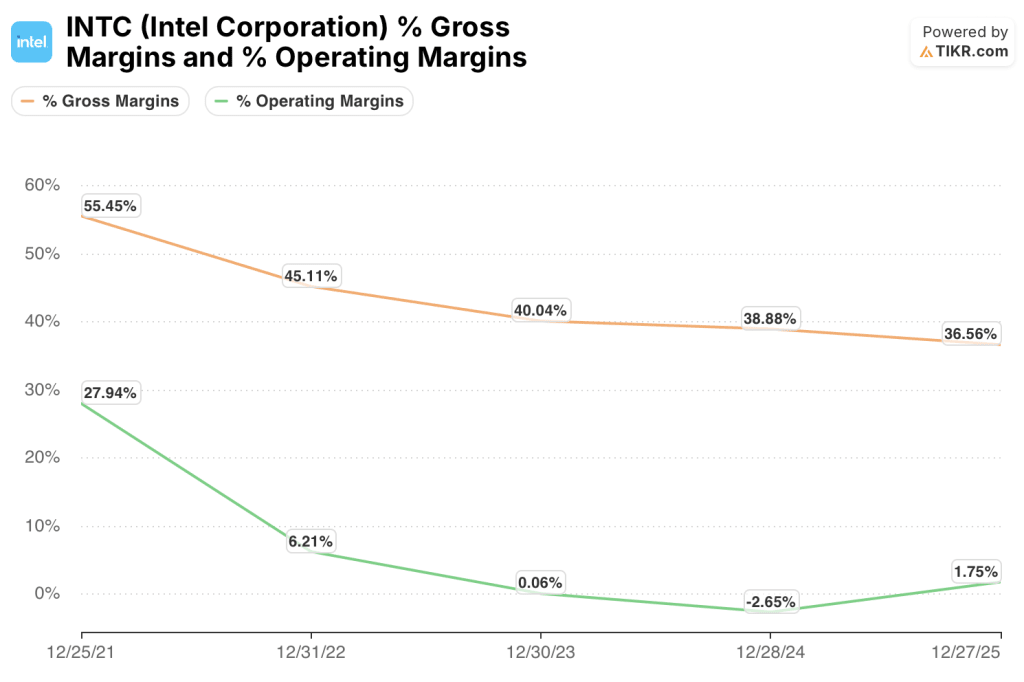

- インテルの株価は、5年平均の43倍に対して92倍のNTM PERで取引されており、FY26のEPSが1.08ドルに回復する価格は確認されていない。

- ウェスタンデジタル株の主なリスクはNAND価格の逆転であり、インテル株のリスクは売上高年平均成長率~8%を下回るファウンドリーの実行である。

主要統計

ウエスタンデジタルコーポレーション (WDC)

- 価格:442ドル

- 52週レンジ:$44 - $454

- 時価総額: 1,525億ドル

- 企業価値: $151B

- アナリストの平均ターゲット: $479

- アナリストコンセンサス: 買い16, アウトパフォーム4, ホールド4, アンダーパフォーム1

インテル コーポレーション (INTC)

- 株価:96ドル

- 52週レンジ: 19ドル - 100ドル

- 時価総額:4,814億ドル

- 企業価値:5,069億ドル

- アナリストの平均ターゲット: 79ドル

- アナリストコンセンサス: 買い11、アウトパフォーム2、ホールド30、アンダーパフォーム3、売り2

2つのハードウェア回復劇のどちらを買うか決めかねていますか?TIKRを使えば、プロのアナリストが使っているのと同じ機関投資家レベルの財務データで、WDCとINTCを並べて無料で調べることができます。

アップサイクルかリストラか

ウエスタンデジタルコーポレーション(WDC)は、データセンター、コンシューマーエレクトロニクス、クラウドインフラ向けにNANDフラッシュとハードディスクドライブ(HDD)を設計する純粋なストレージ企業である。

同事業はNANDの価格サイクルに構造的に連動しており、同サイクルは23年度初頭に底を打ち、その後急回復している。

ウエスタンデジタルのデータセンター向けHDD部門は、ハイパースケーラの容量拡大から直接的な恩恵を受けており、クラウド顧客は予想される需要よりも早く注文を取り付けている。

経営陣は直近の決算説明会で、ニアラインHDDの需要は引き続き旺盛で、供給が抑制されるにつれてリードタイムが延びていると述べた。

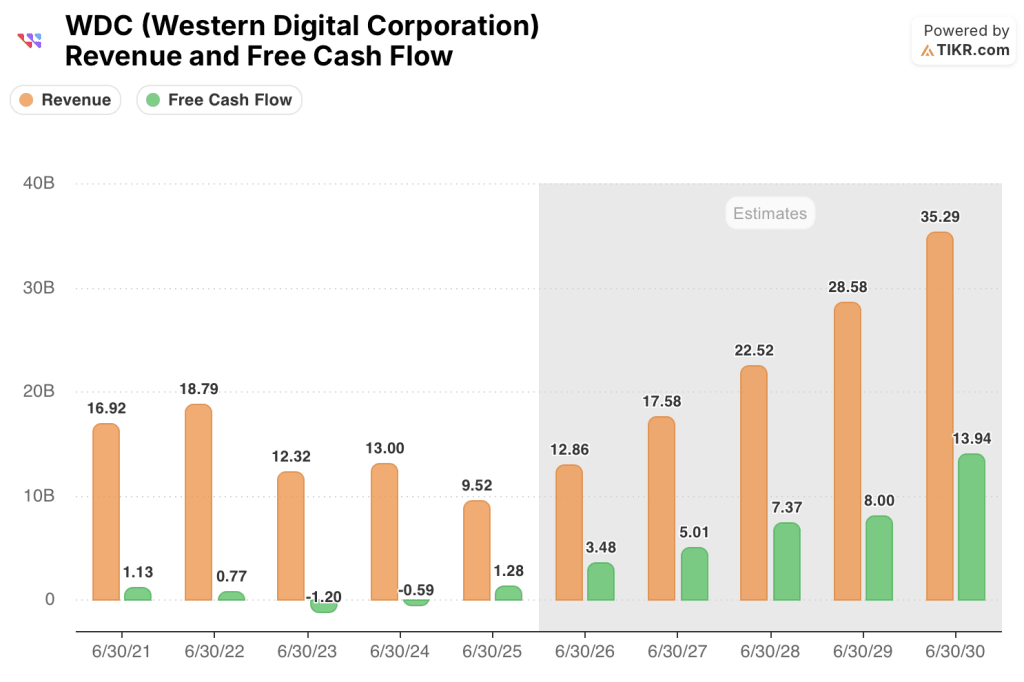

売上総利益率が23年度の22.2%から25年度の38.8%に変化したのは、NANDの価格改善と利益率の高いエンタープライズ・ストレージへのミックスシフトの両方を反映している。

インテル・コーポレーション(INTC)は、クライアントPC、データセンター向けCPU、インテル・ファウンドリーと呼ばれる新興の受託チップ製造事業など、多角的な半導体企業である。

今日の投資テーゼは、1回のアップサイクルではなく、インテルがコアCPUフランチャイズを安定させる一方で、TSMCに対抗できる信頼できるファウンドリー事業を構築するという、複数年にわたる再編への賭けである。

インテルの新CEOは、製品ロードマップを合理化し、従業員を約15,000人削減し、インテル・ファウンドリーを独自の損益計算書を持つ独立したビジネスユニットとして位置づけた。

直近の決算説明会では、インテルが外部のファウンドリー顧客を獲得するために必要な技術世代である18Aプロセス・ノードの進展が強調された。

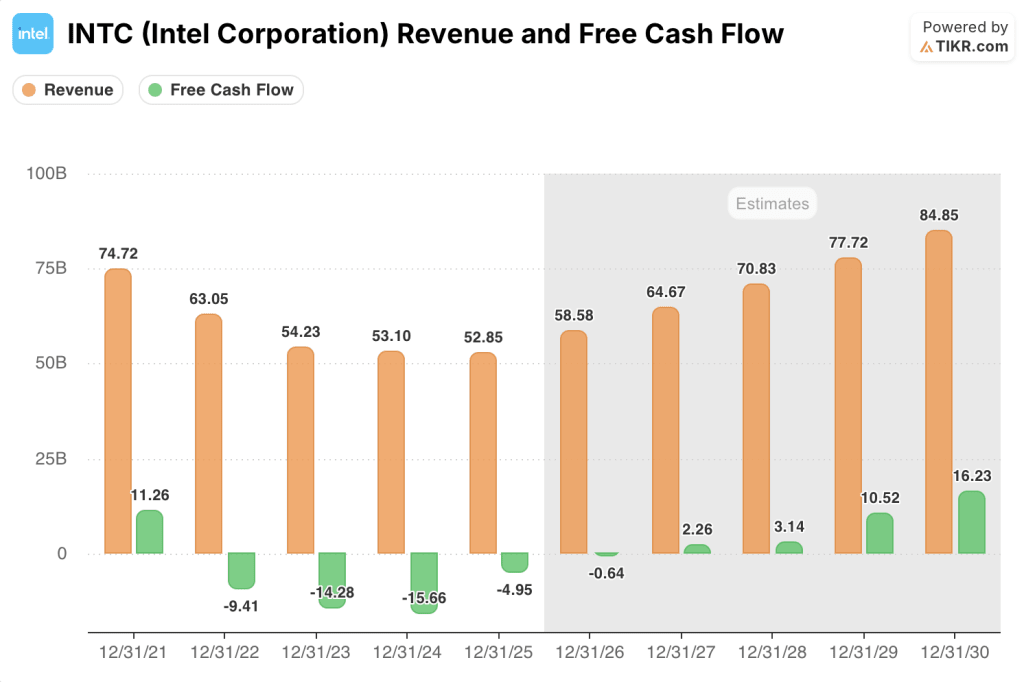

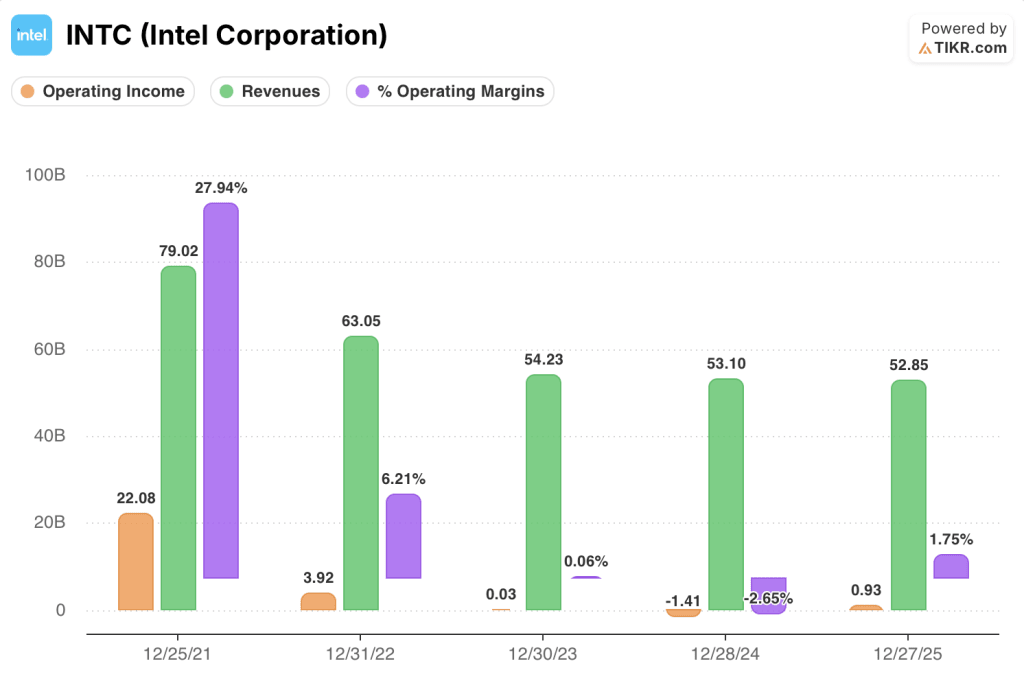

FY25の売上高は、4年連続の減少の後、$528.5億で安定し、コンセンサスは現在、FY26に$585.8億を予想している。

この緊張は構造的なものであり、周期的なものではない。ウェスタンデジタルは、ファンダメンタルズの改善とクリーンなバランスシートでストレージのアップサイクルに乗っている。

コンセンサス・ギャップ: 実績の回復とマルチプルの回復

この2社のビジネスモデルの違いは、フォワード収益曲線の形状に直接反映される。

ウェスタン・デジタルの回復は、NANDのアップサイクルと連動しており、すでに実績にも表れている。インテルの回復は、PCサイクルの正常化、データセンター向けCPUのシェア回復、ファウンドリーの立ち上がりという、異なるタイムラインで動く3つのドライバーに依存する。

ウエスタンデジタルのコンセンサスは、FY26の売上高が$128.6Bで、FY25の$95.2Bより35%増、EPSは$9.92で前年比101.2%増を予想。

FY26のFCFは$34.8億に達すると予想され、FY25の$12.8億から2倍以上に増加する。

インテルのコンセンサスでは、FY26の売上高は$585.8億で、FY25の$528.5億から10.8%の成長、EPSは$1.08で、157.4%の増加だが、$0.42と深く落ち込んでいる。

インテルのFCFは、FY26にマイナス$ 0.64Bと予想され、FY27には$ 22.6Bに傾く。

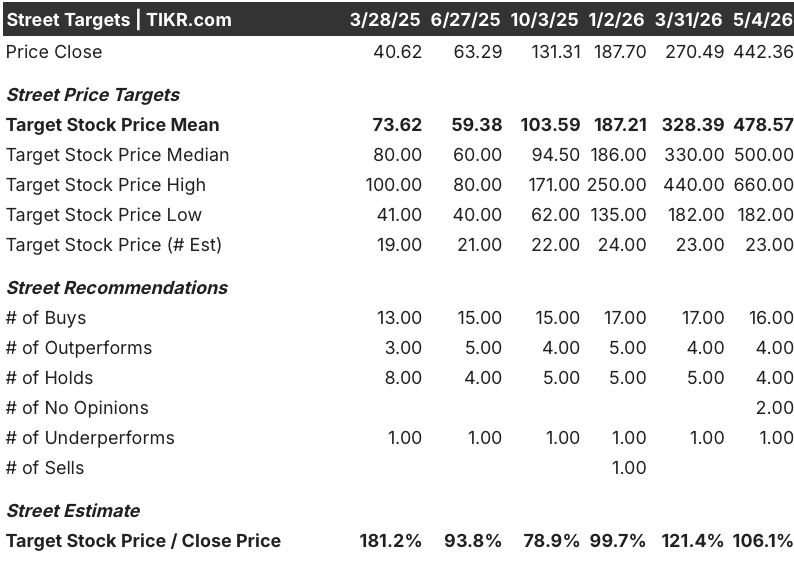

Western Digital株に対するカバレッジは、23人のアナリストで16人が買い、4人がアウトパフォーム、4人がホールド、1人がアンダーパフォームとなっており、平均目標株価は479ドルで、現在の株価442ドルから約6%の上昇を意味する。

ストリートの平均ターゲットは株価の急騰に密接に追随しており、3月の328.39ドルから今日の478.57ドルまで上昇しているが、660.00ドルという高いターゲットは、カバレッジの一部がここからさらに大きな余地があると見ていることを示唆している。

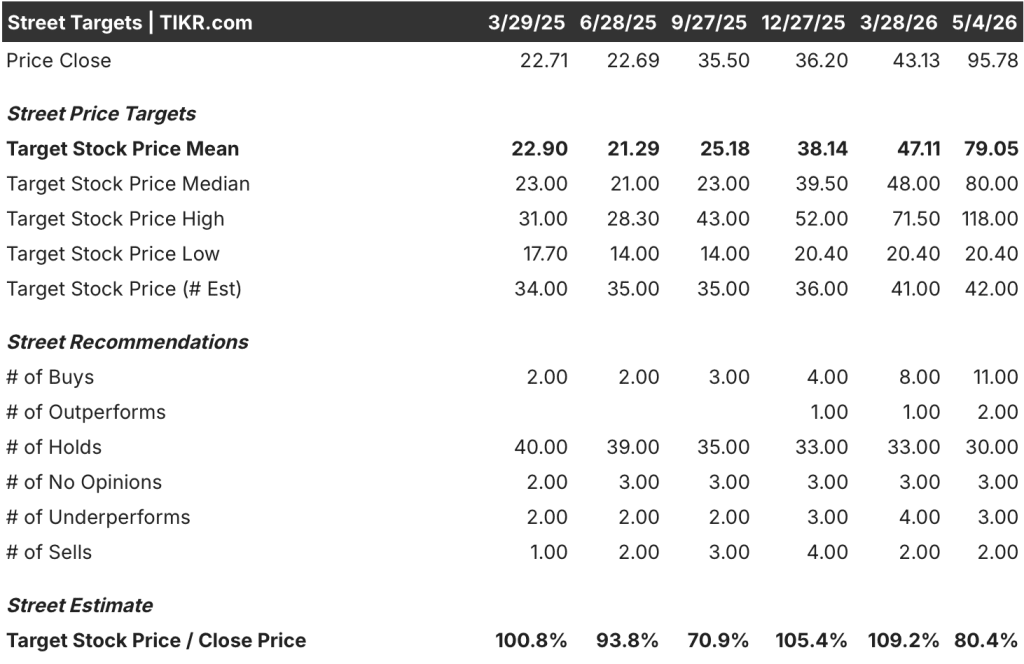

インテル株は、かなり慎重なカバレッジを集めている:アナリスト48人中、買い11人、アウトパフォーム2人、ホールド30人、アンダーパフォーム3人、売り2人。

ストリートの平均目標株価は3月の47ドルから現在79ドルに上昇したが、株価はアナリストの修正値を完全に上回り、52週高値の100ドル近辺で取引されており、目標株価はわずか118ドルである。

売上総利益率が物語るもの

この2社の売上総利益率の軌跡は正反対であり、この乖離がこの比較の中心的な収益性ストーリーである。

ウエスタンデジタルの売上総利益率は、NANDの価格が急落した23年度に22.2%まで落ち込んだが、24年度には28.1%、25年度には38.8%、LTMベースでは42.7%まで回復した。

営業利益率も同様で、FY23のマイナス6.1%からFY25の22.4%、LTMベースでは28.0%まで回復している。これは、ファブ偏重型ビジネスに組み込まれた営業レバレッジと、NAND供給が逼迫したときに復活する価格決定力によるものである。

インテルの軌道は逆である。

売上総利益率はFY21で55.4%であったが、これはCPU市場における圧倒的なシェアと自社製造に伴う構造的なプレミアムであった。

営業利益率は27.9%から1.8%に低下した。

LTM売上総利益率は37.2%で安定しているが、これは現在のウエスタンデジタルを下回っている。

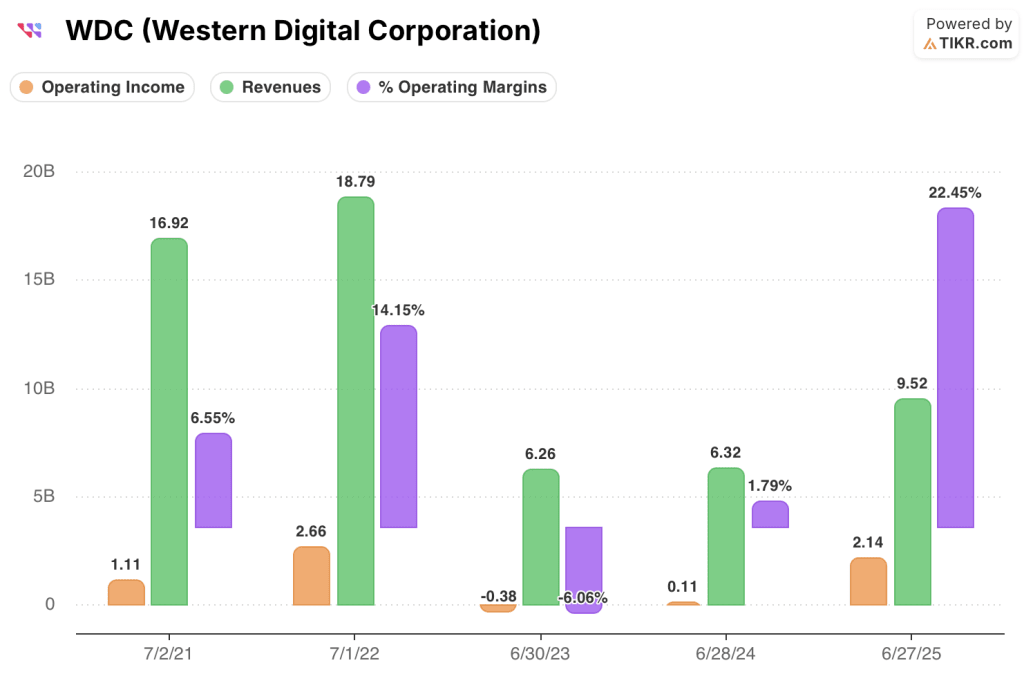

ウェスタンデジタルはFY24の営業利益がゼロに近い状態から、FY25に売上95.2億ドル、利益率22.4%で21.4億ドルの営業利益を上げた。

インテルはFY24に$14.1億の営業損失を含むベースから、FY25に売上高$528.5億、マージン1.8%で$0.93億の営業利益を生み出した。

ウェスタンデジタルはより少ない売上でより早く利益を上げている。インテルの規模は、現在のコスト構造ではまだ営業レバレッジには結びついていない。

インテルの売上総利益率の回復には、18Aノードの歩留まりの成功と、利益率の高いサーバー用CPUへのミックスシフトの両方が必要である。ウェスタン・デジタルの場合、NANDの価格維持とデータセンター向けHDDの継続的な需要のみが必要であり、この2つはすでに実績として表れている。

バリュエーションモデルとヘッド・トゥ・ヘッドのシナリオ内訳

TIKRのバリュエーションモデルでは、Western Digitalの株価をミッドケースベースで925ドルとし、現在の価格442ドルから4年間で109%のトータルリターンを意味する。

ウエスタンデジタルの株価は、現在の水準では割安に見える。ミドルケースのIRRは約19%で、23%近い売上高CAGRの想定と39%の純利益率目標に固定されている。

TIKRのバリュエーション・モデルでは、ミッドケース・ベースのインテル株価を189ドルと想定しており、現在の株価96ドルから5年間で97%のトータル・リターンが得られるが、年率換算のIRRは8%に過ぎない。

インテル株は、現在の水準ではかなり割高から中程度の割高に評価されているようです。ミッドケース・モデルでは、売上高年平均成長率約8%、純利益マージン約14%を要求しています。

ウェスタン・デジタルの19%とインテルの8%の間の11%のIRRの差は、成長スピードの差だけでなく、それぞれの回復がどれだけ織り込まれているかの差を反映している。

この2銘柄の議論は、各企業の業績回復のうち、どの程度がすでに織り込まれているのか、それともまだ織り込まれていないのか、という1つの疑問にかかっている。

ウエスタンデジタルコーポレーションのケース

Western Digitalの株価は、5年間の平均が約20倍であるのに対し、NTM PERは29倍で取引されており、EPSがFY26に2倍以上になると予想されていることから、プレミアムがついている。

NTMのEV/EBITDAは19倍で、FY26のEBITDAマージンは40%に拡大し、FCFは12.8億ドルから34.8億ドルに倍増する。

TIKRのハイケース目標である1株当たり2,688ドル(IRR25%)は、NANDの価格競争がFY27まで続き、コンセンサスEBITDAマージンが52%に近づくシナリオを反映している。

インテルのケース

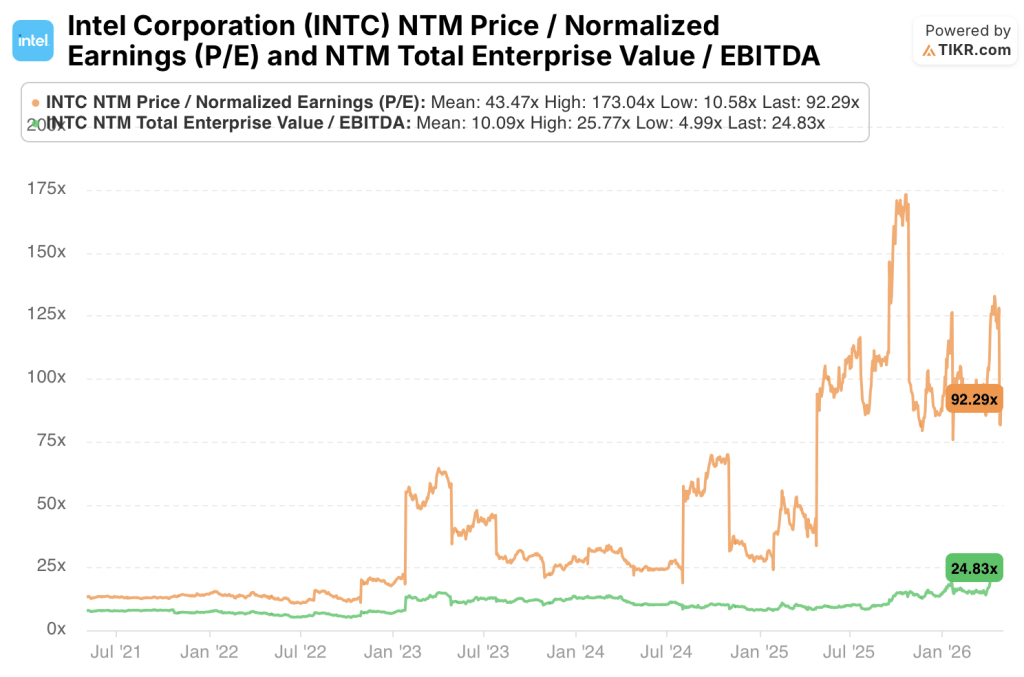

インテル株は、5年平均の43倍に対して92倍のNTM PERで取引されており、FY26 EPS 1.08ドルがまだ確定していない業績回復を織り込んでいる。

NTMのEV/EBITDAは25倍で、5年間の平均は10倍で ある。

インテルの18Aプロセス・ノードには2つのアンカー・カスタマ ーが関わっており、これが27年度までにファウンドリー収益がモデル に現れる主なきっかけとなる。

TIKRのハイケース目標237ドル(IRR11%)は、FY28までに3社以上の外部ファウンドリー顧客を獲得し、純利益率が15%に近づくことを条件としている。

ウォール街の最高のアイデアは、長くは隠されていない。何千もの銘柄のアナリストによるアップグレード、業績ビート、収益サプライズを、その瞬間にTIKRで無料でキャッチしましょう。

ウェスタン・デジタル・コーポレーションとインテル・コーポレーションのどちらに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

ウエスタンデジタルコーポレーションの株式とインテルコーポレーションの株式を引き出せば、何年にもわたる過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、両社の目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、Western Digital CorporationとIntel Corporationを、他のあらゆる銘柄と一緒に追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。