主な統計

- 現在価格: 89ドル(2026年5月1日、決算後の終値、前日比+30)

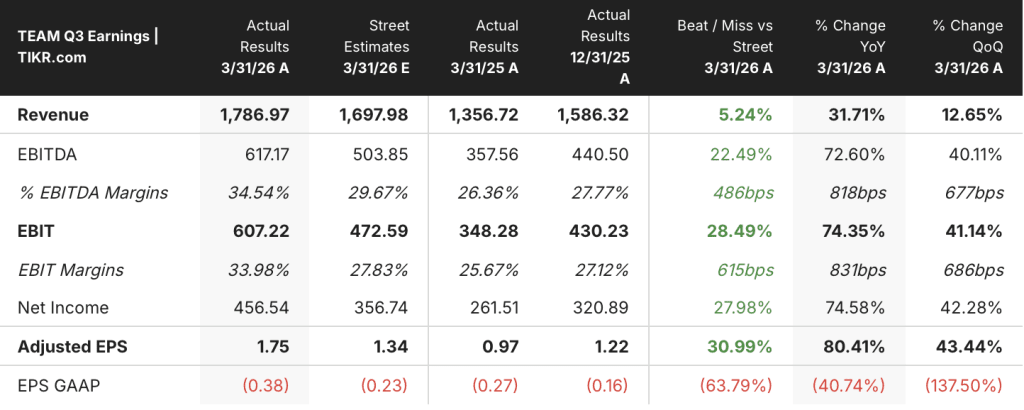

- 2026年度第3四半期の売上高: 17.9億ドル、前年同期比32%増

- 2026年度第3四半期調整後EPS: 1.75ドル、前年同期比80%増

- TIKRモデル目標株価:139ドル(ミッドケース)

- 予想上昇率:4年間で約56% (年率11%のIRR)

ほとんどの投資家は、ある銘柄が本当に割安か割高かを知ることはない。TIKRのプロ仕様のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

アトラシアン 2026年度第3四半期業績内訳

アトラシアンの2026年度第3四半期決算は、売上高が前年同期比32%増の17億9000万ドルとなり、過去6四半期で最も急成長した。

調整後EPSは1.75ドルで、前年同期の0.97ドルから80%増加した。

マイク・キャノン=ブルックス最高経営責任者(CEO)兼共同創業者は2026年度第3四半期決算説明会で、クラウドの売上高が初めて10億ドルを超え、前年同期の23%から29%に加速したと述べた。

この加速は、Teamwork Collectionへのクロスセルの拡大と、Jira単体での継続的なシート数の増加という2つの力によってもたらされた。

アトラシアンのAI製品であるRovoは、前月比20%以上で利用が増加しており、Rovoを利用している顧客のARRは、Rovoを利用していない顧客の約2倍のペースで伸びていると、キャノン=ブルックス氏はコールで述べた。

ジェームズ・チュオン最高財務責任者(CFO)は2026年度第3四半期決算説明会で、「データセンターの売上高は、複数年にわたるクラウド移行に直面している大企業顧客からのプルフォワード購入により、当四半期に約5,000万ドル増加した」と述べた。

チュオンCFOによると、RPOは前年同期比37%増の40億ドルとなり、ASC606のタイミング効果を正規化すれば、RPOは40%、CRPOは30%以上の伸びとなる。

サービスコレクションは ARR で 10 億ドルを超え、アトラシアンは大手 ITSM プロバイダーとの競合解消で過去最大の四半期を記録しました。

正味売上維持率は、3、4 四半期連続で 120% 以上を維持した、とキャノン=ブルックス氏は電話会議で述べた。

FY2027の正式なガイダンスは発表されず、経営陣は8月の第4四半期決算説明会で発表すると述べた。

ウォール街が銘柄をアップグレードする瞬間を、他のマーケットが株価を押し上げる前に確認 - TIKR でアナリストのレーティングの変化をリアルタイムで追跡 (無料) → こちら

アトラシアン株価の財務パフォーマンス

損益計算書では、トップラインの勢いが、アトラシアンがその成長を GAAP 収益に転換するペースを上回っているため、営業損失が浅いながらも拡大しており、収益の加速を物語っています。

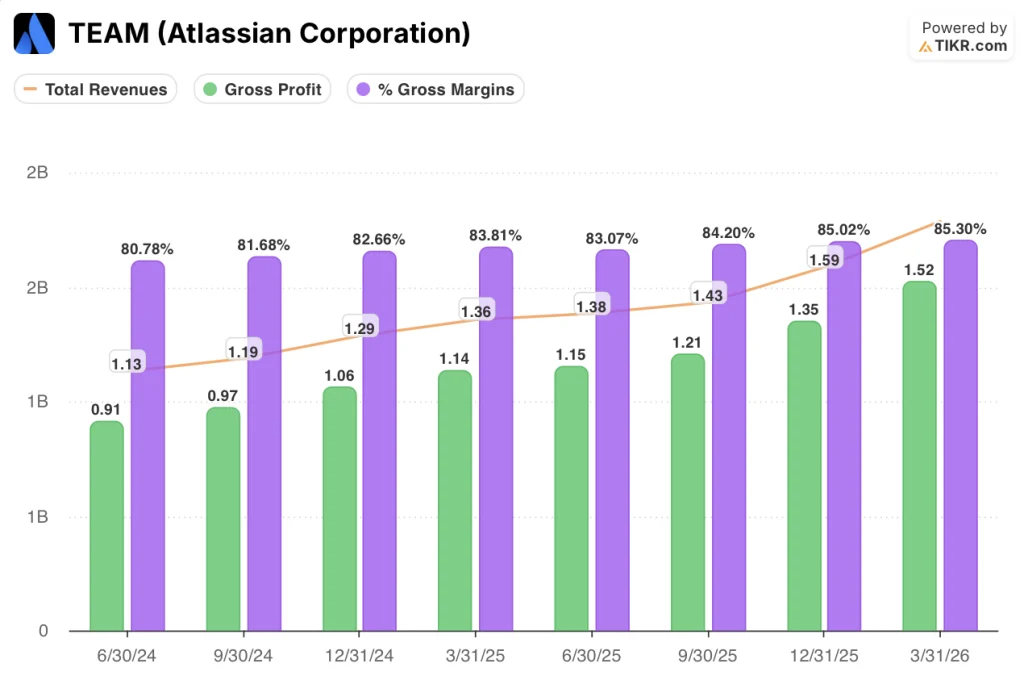

総収益は、2025年度第1四半期の11.3億ドルから、直近四半期では13.6億ドル、13.8億ドル、14.3億ドル、15.9億ドル、17.9億ドルと増加し、前年同期比の成長率は2025年度第4四半期の14%から2026年度第3四半期には32%に上昇した。

売上総利益率は、クラウドミックスとインフラの効率化が売上原価の上昇を相殺し、同期間に81%から85%へと着実に拡大した。

2026年度第3四半期の売上総利益は、11.4億ドルから前年同期比34%増の15.2億ドルに達した。

GAAPベースの営業利益は($60M)と赤字圏を維持し、営業利益率は(3%)となったが、これは根本的な悪化というよりも、主に研究開発投資の加速によるものである。

調整後ベースでは、EBITは6億700万ドル、利益率は34%となり、前年同期の調整後利益率26%から上昇した。

チュオンは電話会見で、同社は「非常に規律ある財政アプローチ」を維持しながら、AIと企業向け市場開拓への再投資を優先しており、企業やAIと並ぶ戦略的優先事項として、持続的な利益成長を掲げていると述べた。

バリュエーションモデルは何を示しているか?

TIKR モデルでは、アトラシアン株の目標株価を中位ケースの 139 ドルとし、4.2 年間で現在の 89 ドルから 56%、年率 11% の IRR で上昇するとしています。

このモデルでは、アトラシアンの1年間の売上成長率20%、純利益率18%に対し、ミッドケースでは売上年平均成長率15%、純利益率24%を想定している。

第3四半期の32%増収と加速するクラウドの勢いは、AIとエンタープライズの拡大が2027年3月期まで続けば、現在のモデルの仮定が保守的であることを証明するシナリオを作り出している。

データセンターのプルフォワードが開示され、5,000万ドルと定量化されたことで、オーバーハングが解消され、クラウドの再加速が予測ではなく、確認された。

89ドルと、アトラシアンの株価はモデルの中位ケースの推定を大きく下回る価格であり、第3四半期の株価は、投資家が四半期に抱いた最も重大な実行の疑問を解消しています。

アトラシアン株の投資論拠は、5,000万ドルのデータセンターのプルフォワードが終了した後、29%のクラウド成長が維持できるかどうかにかかっている。

Rovoの採用は毎月20%以上のペースで増加しており、Rovoの顧客は非ユーザーの2倍のペースでARRを伸ばしている。

サービスコレクションの ARR が 10 億ドルを突破し、記録的な競合の追い上げを見せたことは、アトラシアンの株価がコア ITSM をはるかに超えた市場でシェアを獲得しつつあることを示している。

一方、大規模なDC顧客は移行準備のため座席の拡大を控えめにしており、FY2027ガイダンスは発表されておらず、10台以上の消費ベースのAIメーターからの収益貢献は、報告された業績では定量化されていない。

ウォール街のベストアイデアは長くは隠されていない。何千もの銘柄のアナリストによるアップグレード、業績の上振れ、収益のサプライズを、その瞬間に TIKR で無料でキャッチしましょう。

アトラシアン・コーポレーションに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKR では、プロのアナリストがまさにその質問に答えるために使用しているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

アトラシアン コーポレーションの株を引き出せば、数年間の過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇または下降傾向にあるかどうかを確認できます。

無料のウォッチリストを作成し、Atlassian Corporation を他の銘柄と一緒に追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。