主な統計

- 現在価格:~191ドル(2026年5月1日終値)

- 2026年第1四半期 売上高:486億ドル (前年同期比2.1%増)

- 2026年第1四半期調整後EPS:1.41ドル(ストリート予想の0.97ドルに対し45.6%増、前年同期比35.3%減)

- 2026年第1四半期 GAAPベースのEPS:1.11ドル(前年同期比44.5%減)

- 2026年第1四半期の調整後利益:28億ドル

- 通期資本ガイダンス:180億~190億ドル(変更なし)

- 通期生産成長率ガイダンス:7%~10%(再確認)

- 通年の自社株買いガイダンス:四半期あたり25億~30億ドル(変更なし)

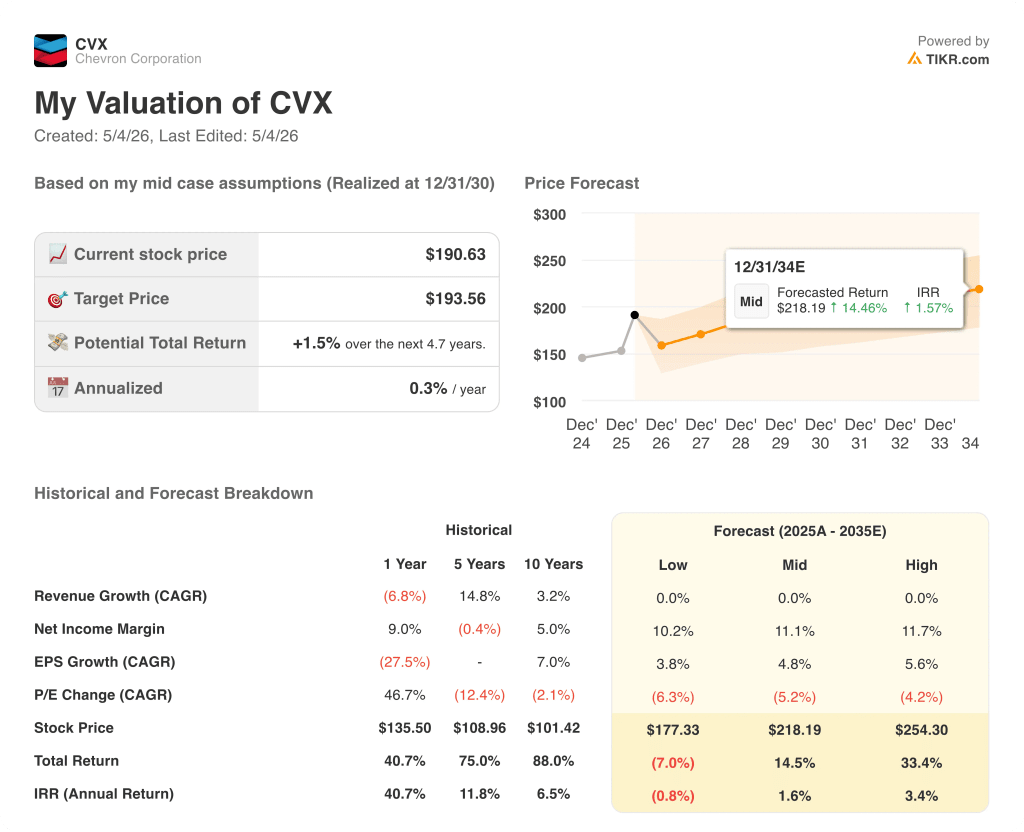

- TIKRモデル目標株価:194ドル

- インプライド・アップサイド:~2

ほとんどの投資家は、株価が本当に割安か割高かを知ることはない。TIKRのプロ級のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

シェブロン 2026年第1四半期業績内訳

シェブロン株(CVX)の2026年第1四半期の調整後EPSは1.41ドルで、コモディティ価格の下落が前年同期比の重しとなり、2025年第1四半期の2.18ドルから35%減少したものの、ストリート予想の0.97ドルを45.6%上回った。

売上高は前年同期比2.1%増の486億ドルで、2025年第1四半期の476億ドルを上回り、前四半期の469億ドルを上回った。

顕著な牽引役は生産規模であった:2026年第1四半期決算説明会におけるアイメア・ボナー最高財務責任者(CFO)によると、シェブロンは2025年第1四半期と比較して日量石油換算で約50万バレルを増加させたが、これはレガシー・ヘス資産の統合と継続的な有機的成長を反映したものである。

TCO の生産量は、2 月と 3 月初旬の電気系統の修理と黒海の物流問題の後、日量 100 万 BOE を超えた。

上流部門は、回収率の上昇、DD&A の減少、営業費用および税金の好影響から恩恵を受けた。

ボナーCFOは2026年第1四半期決算説明会で、在庫評価とペーパーデリバティブ・ポジションの時価評価会計が均等に影響したと述べた。

2026年第1四半期決算説明会におけるボナーCFOによると、報告された利益は22億ドル(希薄化後1株当たり1.11ドル)であったが、3億6,000万ドルの訴訟準備金費用と2億2,300万ドルの為替の悪影響により減少した。

ボナーCFOの2026年度第1四半期決算説明会によると、運転資本を除く営業キャッシュフローは、約30億ドルの不利な特別項目と時期的影響を含み、71億ドルだった。

当四半期には、ガイダンスに沿って25億ドルの自社株買いが実施された。

シェブロンは、TCOのフル生産への復帰、CPChemのマージン改善、アンゴラLNGのフル稼働を理由に、系列会社の分配金ガイダンスを第1四半期比で20億ドル以上引き上げた。

通期資本ガイダンスは180億~190億ドル、生産成長率ガイダンスは7%~10%で、いずれも据え置きが再確認された。

ウォール街が銘柄を格上げする瞬間を、他のマーケットが株価を上げる前にご覧ください。

シェブロン株財務

シェブロン株は、2022年の商品価格のピークから4年連続で営業利益率を圧縮したまま、2026年第1四半期を迎える。

総収益は2022年の最高値2,359億ドルから、2024年には1,956億ドル、2025年には1,847億ドルと、ピーク時から21.7%減少した。

売上総利益率は小幅に回復し、売上原価が1,183億ドルから1,073億ドルに減少したため、2024年の39.5%から2025年には41.9%に上昇した。

営業利益は2022年の420億ドルから2025年には176億ドルに減少し、営業利益率は17.8%から9.5%に圧縮される。

2025年の営業利益率9.5%は、2023年の13.8%、2024年の11.4%と比較すると、1年限りのものではなく、持続的なものであることが確認できる。

総営業費用は2021年の475億ドルから2025年には597億ドルに増加し、売上高が減少しているにもかかわらず、構造的なコストの逆風が吹いていることを経営陣は2026年第1四半期の電話会議で直接認めた。

ボナーCFOは2026年第1四半期決算説明会で、シェブロンが営業利益率の低下を食い止めるために実施している主なメカニズムである、2026年末までに30億ドルから40億ドルの構造的コスト削減を達成する予定であることを再確認した。

バリュエーション・モデルの評価は?

TIKRモデルはシェブロンの株価を194ドルとし、5月1日終値191ドルから約2%の上昇を示唆する。

ミッドケース・モデルでは、売上高は横ばい(2035年までCAGR 0.0%)、純利益率は11.1%、EPSは同期間にCAGR 4.8%で成長すると想定している。

調整後EPSは予想をきれいに上回ったが、前年同期比の減少 と10%を下回る営業利益率の持続的な縮小は、シェブロンの収 益力が構造的な改善ではなく、依然としてコモディティ価格の回 復に結びついていることを裏付ける。

シェブロンの株価は、2%のインプライド・アップサイドと、ミッドケース・ターゲットへの年率0.3%のリターンで、基本的な前提条件下で最小限の安全マージンを見込んで価格設定されています。現在の水準での投資ケースは、倍率の拡大ではなく、コモディティ価格への賭けです。

核心的な緊張:シェブロンはピークに近い効率で経営されているが、損益計算書はまだ悪化している。

強気のケース

- マイク・ワースCEOが2026年第1四半期の決算説明会で語ったところによると、TCOは2026年第1四半期に100万BOE/日を超え、同資産のフリー・キャッシュフロー・ガイダンスである60億ドルに変更はない。

- ボナーCFOは2026年第1四半期決算説明会で、ペーパーデリバティブのポジションに関する第1四半期のタイミング効果約10億ドルが2026年第2四半期に解消され、直接的な収益の追い風になると述べた。

- TCO、CPChem、アンゴラLNGが原動力となり、系列会社の分配ガイダンスは第1四半期より20億ドル以上引き上げられ、2026年下半期のキャッシュ創出への自信を示している。

- 年末までに30億~40億ドルの構造的コスト削減目標が達成されれば、営業利益率を2022年の17.8%から2025年には9.5%に押し上げた営業費用の増加に直接対処することになる。

ベアケース

- 営業利益率は2022年以降毎年低下し、2025年には17.8%から9.5%に低下した。

- TIKRモデルのミッドケースでは、2035年までの売上高年平均成長率(CAGR)を0%と想定しており、シェブロンには数量成長に対する評価が与えられていない。

- 2026年第1四半期に発生する約30億ドルの不利なタイミング効果は、報告された収益が構造的に不安定であることを浮き彫りにしており、これが基本的なキャッシュ創出と大きく乖離する可能性があるため、バリュエーションが複雑になる。

- 2026年第1四半期の決算説明会でヴィルトCEOが語ったところによると、年末までに部分的に回収されるものの、2027年まで完全には解決されないと予想される15億ドルのベネズエラ債権は、重要な資本還元の不確実性をテーブルに残している。

ウォール街の最高のアイデアは、長い間隠されたままにはならない。TIKRで、アナリストのアップグレード、業績の上振れ、数千銘柄の収益サプライズを、その瞬間に無料でキャッチしよう →無料

シェブロン・コーポレーションに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

シェブロン・コーポレーションの株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、シェブロン・コーポレーションを他の銘柄と一緒に追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。