ブッキング・ホールディングスの主要統計

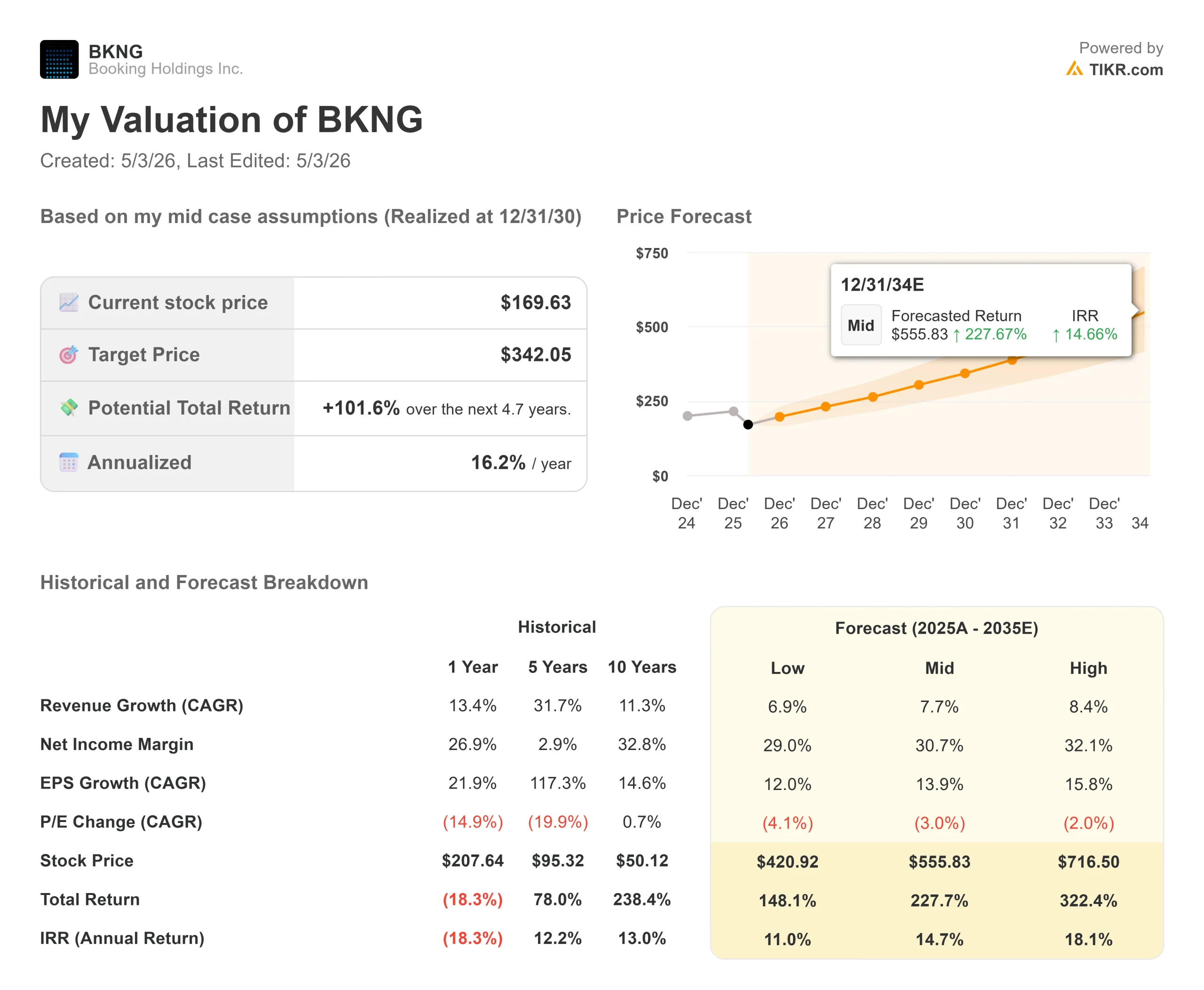

- 現在の株価:169.63 ドル

- 目標株価(中間)~$342

- ストリート・ターゲット:~$224

- トータルリターンの可能性~102%

- 年率IRR:~16% /年

現在公開中:TIKRの新しいバリュエーション・モデルを使って、あなたのお気に入りの銘柄にどれだけのアップサイドがあるかを見つけてください。>>>

何が起きたのか?

旅行投資家たちは、分割された画面を見つめている。ブッキング・ホールディングス (BKNG)は、2026年第1四半期の予想をことごとく上回り、米国ではここ数年で最も力強い成長を記録し、1四半期で過去最高の36億ドルの自社株買いを実施した。その後、同じ電話会議で通期ガイダンスを下方修正した。BKNGは現在169.63ドルで、52週高値の233.58ドルから27%下落し、少なくともこの2年間で最低の フォワードEV/EBITDAで取引されている。強気派は、一時的な地政学的ショックが恒久的な損害であるかのように、この暴落が価格を決めると言う。ベア派は、第2四半期ガイダンスの夜間成長率がわずか2%から4%であることは、回復の前にさらなる痛みを意味するという。投資家の誰もが疑問に思っているのは、これは稀に見るディスカウントで手に入る素晴らしいビジネスなのか、それとも169ドルではまだ十分安くないのか、ということだ。

実際の第1四半期

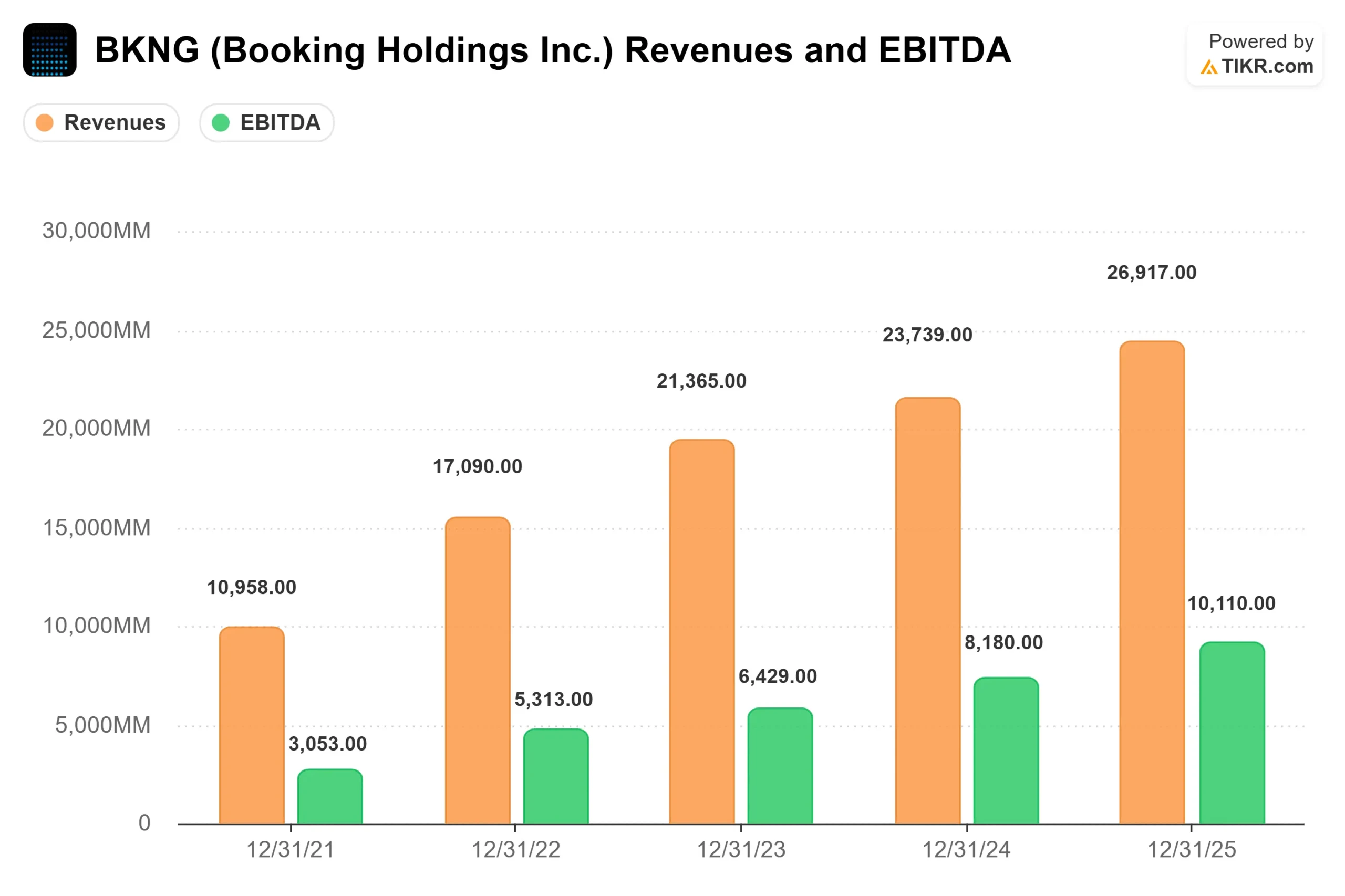

ブッキングの2026年第1四半期の売上は、前年同期比16%増の55億3000万ドル。調整後EBITDAは12.9億ドルでコンセンサスを3.47%上回り、調整後EPSは1.14ドルで予想の1.08ドルを5.67%上回った。当四半期の宿泊数は3億3,800万泊で、前年同期比6%増。

このビジネスに関するよりクリーンな読みは、紛争を取り除くことから得られる。Ewout Steenbergen最高財務責任者(CFO)は2026年第1四半期の決算説明会で、中東情勢が宿泊数の伸びを約2%ポイント押し下げたとし、それがなければ宿泊数は約8%伸び、ガイダンスの上限を上回ったと述べた。

多くの投資家が見逃したのは、米国の成長であった。グレン・フォーゲル最高経営責任者(CEO)は、「主に堅調な国内需要に牽引され」、第1四半期の米国宿泊数の伸びが10%台前半に達し、4四半期連続で加速したことを確認した。この好調さは、ホテルだけでなく、航空券、自動車、パッケージにも及んでいる。ブッキングは、最も浸透していない主要市場でシェアを拡大し、あらゆる業種に及んでいる。

コネクテッド・トリップとは、ホテルとフライトを一緒に予約するなど、複数の旅行カテゴリーを含む予約のことで、第1四半期は10%台後半で成長した。これは、Booking.comの総取引増加の約3倍の速さである。このような多方面からの旅行者は、より頻繁に再訪するため、長期的にプラットフォームの経済性を向上させる複合的なリテンションダイナミクスとなっている。

ブッキング・ホールディングス株の過去と将来の予測を見る(無料です!) >>> ブッキング・ホールディングス株の過去と将来の予測を見る(無料です!) >> ブッキング・ホールディングス株の過去と将来の予測を見る

逆風は本物だが、抑制されている

ブッキング・ホールディングスの株価が下落したのはガイダンスの引き下げによるものだ。経営陣は、2026年第2四半期の宿泊数の伸びを2%から4%にとどめ、予約総数、売上高、調整後EBITDAはそれぞれ4%から6%の伸びを予想していた。Steenbergenは、第2四半期の中東紛争による逆風を、第1四半期の2%ポイントから約3%ポイントに増加すると見積もった。

通期計画では、紛争の影響が6月まで続き、その後下期に回復すると想定している。ブッキングの2025年世界宿泊数の約7%が、目的地または経由地として中東が関与している。これらの回廊以外では、第1四半期の需要はよく持ちこたえた。ヨーロッパ域内への旅行は1桁台後半、アジア域内への旅行は2桁台前半と、2025年第4四半期の傾向と一致している。

イタリアの競争当局AGCMは2026年4月22日、Booking.comに対し、同社のプリファード・パートナーおよびプリファード・パートナー・プラス・プログラムが、最高の価値を提供するホテルではなく、より高い手数料を支払うホテルを優先しているかどうかを調査する正式な調査を開始した。Booking.comは協力していることを確認した。同社は以前にも同様の欧州規制当局からの問い合わせを解決しているが、今回の調査により、すでにプレッシャーのかかる年に向けて不確実性が増している。

ブッキング・ホールディングスの同業他社に対するパフォーマンスをTIKRで見る(無料です!) >>>ブッキング・ホールディングスの同業他社に対するパフォーマンスをTIKRで見る

ディスカウントは正当か?

EV/EBITDA倍率12.08倍、PER倍率15.80倍で、BKNGは数年来の低水準で取引されている。TIKRのデータによると、LTMROICは93.6%、粗利益率は87%、NTMフリーキャッシュフロー利回りは8.1%である。

ちなみに、AirbnbはNTM PER28.52倍、NTM EV/売上高5.50倍、ExpediaはNTM PER12.96倍、NTM EV/EBITDA8.10倍で取引されている。BKNGのエクスペディアに対する歴史的なプレミアムは、構造的に高いマージンと強力な直接予約ミックスにもかかわらず、ほぼ崩壊している。この圧縮は、事業に対する基本的な評価ではなく、センチメント主導の再価格決定のように見える。

経営陣は資本で投票している。第1四半期の36億ドルの自社株買いは、ブッキング史上最大の四半期買いで、取締役会が169.63ドルをどう考えているかを正確に示している。フォーゲル氏は電話会議で、2014年以来、同社は1株当たり93ドルの平均買戻し価格で40%以上株式数を減らしてきたと指摘した。現在の自社株買いのペースは、事業を心配するリーダーシップ・チームの行動ではない。

AIのシナリオも、株価が示唆する以上にブッキングに有利である。フォーゲルは電話会議で、オープンAI、グーグル、アンソロピック、アマゾンとの積極的な提携を確認した。

Agodaでは、AIによる自動化により、第1四半期の予約1件あたりのカスタマーサービスコストは前年同期比で2桁減少した。Pricelineでは、同社のAIトラベルアシスタントのPennyは、限られたテストにおいて、初期のコンバージョンの上昇を示している。AIチャットボットがオンライン旅行代理店を中断させるという懸念は、BKNGの2026年の暴落の一因となった。現場での実行は、異なる結果を示唆している。

正直な反論:短期的な視界は本当に限られている。パイパー・サンドラーのアナリスト、トーマス・チャンピオンは、第1四半期決算後も中立のレーティングを維持し、BKNGを「素晴らしいビジネスであり、長期的にはEPSを15%以上増加させるが、紛争解決のタイムラインが不透明なため、短期的な視界は限られている」と評した。ゴールドマン・サックスも中立で、投資家の議論の中心は中東の旅行パターンがいつ正常化するかにとどまるだろうと指摘した。どちらも、時間軸の短い人にとっては妥当な指摘だろう。

TIKR上級モデル分析

- 現在価格:169.63ドル

- 目標株価(中位):~$342

- トータルリターンの可能性~102%

- 年率IRR:~16% /年

アナリストによるブッキング・ホールディングス株の成長予測と目標株価を見る(無料です!) >>

ミッドケースでは、米国市場の継続的なシェア拡大とアジア太平洋地域の構造的成長を原動力とする約8%の売上高 年平均成長率(forward revenue CAGR)を採用し、純利益率は12/31/30までに約31%に上昇するとしている。利益率の原動力は変革プログラムであり、2026年までに年間5億ドルから5億5,000万ドルのコスト削減を目標とし、予測期間中のEBITDAの拡大につなげていく。

上振れ要因:紛争が6月の想定スケジュール通りに解決し、下半期の宿泊数の伸びが1桁台後半に回復し、米国の勢いが続くこと。このようなファンダメンタルズでフォワードEBITDAを12倍とすると、現在の価格は大幅な割安に見える。

ダウンサイドの道筋:混乱が6月以降に拡大する、より広範なマクロ圧力が裁量旅行の重荷になる、またはイタリアの調査がブッキング・ドットコムの手数料モデルに対するより広範な欧州のアクションに拡大する。このシナリオでは、株価は52週安値の150.62ドルを試す。

結論

2026年7月30日に予定されている2026年第2四半期決算で注目すべき数字は、下半期の夜間成長ガイダンスの余地である。経営陣が第3四半期に1桁台後半かそれ以上の宿泊数の伸びが再開すると示唆すれば、回復テーゼは維持され、バリュエーションギャップは縮まる。下期の回復が先送りされれば、通期ガイダンスは崩れる。169.63ドルと フォワードEBITDAの12倍で、市場は一時的な、地理的に特定された混乱を、それが事業の構造的な断絶であるかのように扱っている。第1四半期の記録は、そうではないことを物語っている。

億万長者の投資家たちがどのような銘柄を買っているかを見て、あなたもTIKRでスマートマネーの動きを追おう。

ブッキング・ホールディングスに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRは、プロのアナリストがまさにその質問に答えるために使用しているのと同じ機関投資家品質の財務データに無料でアクセスできます。

ブッキング・ホールディングスを引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して ブッキング・ホールディングスをあなたのレーダー上の他のすべての株式と一緒に追跡するために無料のウォッチリストを構築することができます。クレジットカードは必要ありません。自分で判断するために必要なデータだけです。

ブッキング・ホールディングスをTIKRで分析 無料 → 検索

新しいチャンスをお探しですか?

- どの銘柄を見る 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務に関するアドバイス、また、銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!