GE株の主要統計

- 先週の業績統合

- 52週レンジ:206~348ドル

- バリュエーション・モデルの目標株価:405ドル

- 予想上昇率:2.7年間で41.4

TIKRの新しいバリュエーション・モデル(無料)を使って、GEのようなお気に入りの銘柄を5年分のアナリスト予測で評価してみよう。

何が起きたのか?

ゼネラル・エレクトリック・カンパニー、現在はGEエアロスペース (GE)は、ジェットエンジン、推進システム、航空技術を設計・製造し、世界中の民間航空会社や軍用顧客に提供している。同社は、2026年第1四半期の業績を大幅に上回り、アナリスト・コンセンサス1.60ドルに対し、調整後EPSは1株当たり1.86ドルとなった。

経営陣はまた、通期ガイダンスを維持し、予想レンジの上限に向かって推移していることを確認した。このダブル・ポジティブな更新は当初株価を上昇させたが、投資家はその後、イラン戦争による燃料費高騰が航空会社の成長を鈍らせるという懸念に方向転換した。

GEエアロスペースにとって燃料費の懸念は、航空会社が同社のエンジンの主要な買い手であるため、直接的に問題となる。燃料費の高騰は航空会社の生産能力拡大を鈍らせ、ひいては新規エンジン発注の需要を減少させる。ユナイテッド航空をはじめとする大手航空会社は、すでに2026年までの成長計画に慎重な姿勢を示している。

GEエアロスペースとサフランの合弁会社CFMインターナショナルは、単通路機用エンジンの主要サプライヤーである。しかし、新しいエンジンの需要は、航空会社がどれだけ積極的に新しい飛行機を発注するかにかかっている。航空会社の事業拡大が減速すれば、現在の需要が堅調であったとしても、受注見通しが軟化する可能性がある。

プラス面としては、GEエアロスペースのエンジン・サービス事業は、航空機の新規発注率に関係なく経常収益を生み出している。航空会社は、航空機の増便、減便にかかわらず、サービスを提供しなければならない。

フランスのサフランは、第1四半期のジェットエンジンの収益が予想を上回ったと報告しており、MRO(整備・修理・オーバーホール)需要が引き続き健全であることを示唆している。また、コパ航空はボーイング737マックスを大量発注したばかりであり、これはより多くのCFM LEAPエンジンの納入と長期サービス契約が必要になることを意味する。

GEがガイダンスの軌跡を辿れば、通期業績は現在のコンセンサス予想を大幅に上回り、株価上昇を支えるだろう。

アナリストによるGEの成長予測と目標株価を見る(無料)>>>。

ゼネラル・エレクトリック株は割安か?

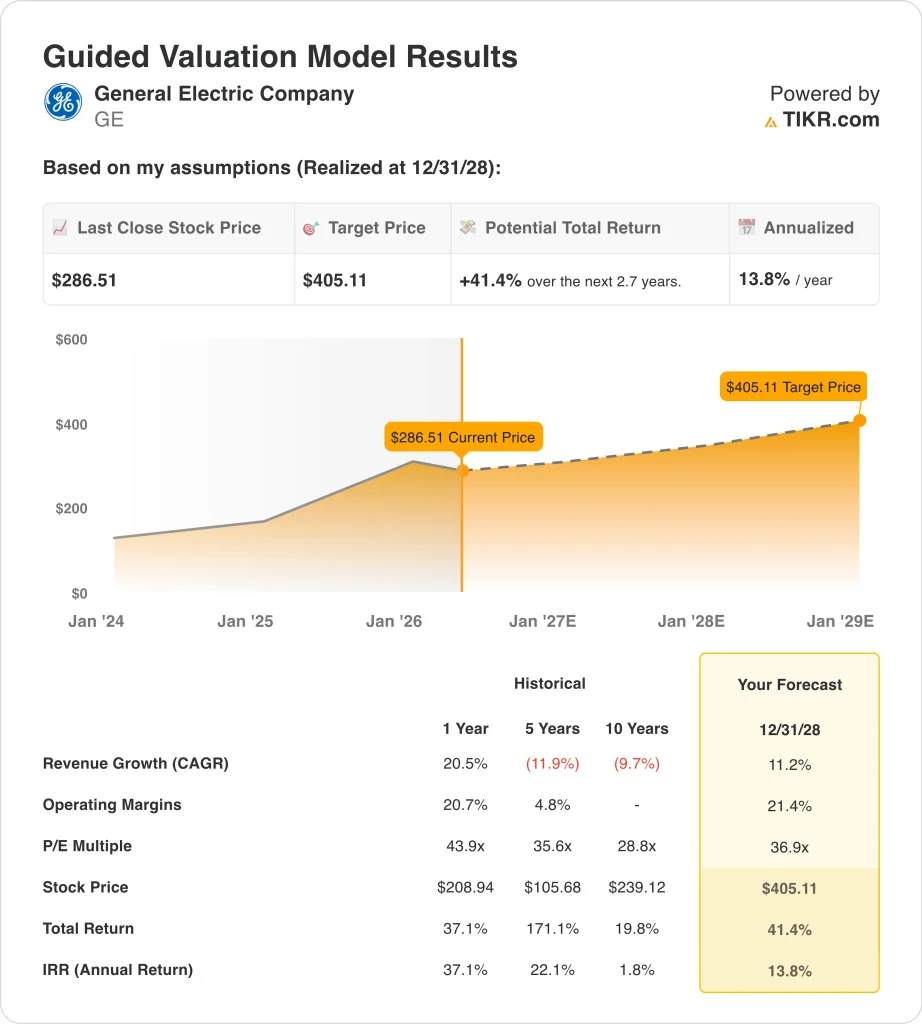

28年12月31日までに実現したバリュエーションモデルの前提条件では、株価は以下のようにモデル化されている:

- 収益成長率 (CAGR):11.2%

- 営業利益率:21.4%

- 出口PER倍率:36.9倍

これらのインプットに基づき、モデルは目標株価を405ドルと見積もり、現在の株価から合計41.4%のアップサイドと、今後2.7年間の年率13.8%のリターンを意味する。

ストリートのコンセンサス・ターゲットは350ドルで、現在の株価287ドルより上だが、モデルのターゲット405ドルより下である。この差は主に出口PERの想定にある。

GEエアロスペースは現在、後続利益の約35.6倍で取引されているため、モデルの出口倍率36.9倍は現在の株価に近い。つまり、41.4%のアップサイドの大半は、倍率の拡大よりもむしろ利益の成長からもたらされなければならない。

年間11.2%の収益成長は、好調なエンジン受注残とアフターマーケット・サービスの成長に支えられている。GEエアロスペースは、フライドバイ、アボロン、リヤド航空と大規模な長期エンジンサービス契約を締結した。

これらの契約は2028年以降も収益の見通しを可能にし、目先の航空会社の低迷がトップラインに大きな打撃を与えるリスクを軽減する。アフターマーケット事業は、より多くのエンジンが耐用年数を迎えるにつれて成長し、GEエアロスペースは世界最大の商用エンジン設置基地を有している。

営業利益率21.4%は、現在のLTM EBITマージン20.3%から緩やかに改善したものである。この改善は、GEエアロスペースの業務効率化プログラムと、より利益率の高いアフターマーケット収益への継続的なシフトと一致している。

将来利益の約37倍という株価は、絶対額で見れば決して安くはない。しかし、GEエアロスペースは、長期的なサービス契約に裏打ちされた収益の質と見通しの良さから、一般的に同業他社に比べて割高な倍率を正当化している。

今後のGE 株は今後どうなるのか?

エンジンサービスのバックログは、最も目に見える持続的な成長ドライバーである。GEエアロスペースのCFMインターナショナルは、航空史上最大級の商用エンジンのバックログを保有している。最近の契約では、ペガサス航空が最大300基のLEAP-1Bエンジンを、リヤド航空がエアバスA321neo用に120基のCFM LEAP-1Aエンジンを発注している。

これらの発注は、数十年にわたるサービス収益を生み出し、特定の航空会社や地域への依存を軽減する。近い将来、新たな航空機の納入が鈍化したとしても、既存の導入ベースは、安定的かつ成長するサービス収入の基盤を提供する。

2026年2月に発表されたGEエアロスペースとシンガポールの次世代航空技術に関するパートナーシップは、アジアで最も急成長している航空市場における国際協力の幕開けとなる。シンガポールは主要なMROハブであり、この関係は今後数年間、GEエアロスペースが同地域でサービス拠点を拡大するのに役立つ可能性がある。

5月5日の年次総会は、経営陣が通期ガイダンスを再確認し、燃料費環境に関する投資家の懸念に対処する機会でもある。収益軌道が明確になれば、目先の不透明感は軽減されるはずだ。

防衛事業は、GEエアロスペースにとって成長分野であり、また過小評価されている分野でもある。民間航空が最も注目されているが、GEエアロスペースは軍用機にも推進システムを供給している。

世界的な防衛予算の増加は、エンジン開発プログラムと政府サービス契約に利益をもたらしている。同社は次世代エンジン技術に投資しており、各国政府が老朽化した航空機をアップグレードする際の将来の軍事調達に有利な立場にある。

重要なリスクのひとつは、イラン関連の燃料ショックと、それが航空会社の拡張計画に及ぼす波及効果である。新しい航空機の発注を延期する航空会社は、新しいエンジンの納入サイクルを遅らせる。しかし、GEエアロスペースのアフターマーケット収益は、このリスクに対する重要なクッションとなる。

経営陣は、燃料の不確実性を認識しながらも、ガイダンスを再確認した。目先のノイズに慣れている投資家は、1株当たり287ドルという41.4%のモデル上方目標を、長期ホールドのための説得力のあるエントリー・ポイントと感じるかもしれない。

企業のフェアバリューを即座に見積もる(TIKRで無料) >>> (英語のみ

ゼネラル・エレクトリックに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRを使えば、無料で同じ 機関投資家品質の財務データプロのアナリストがまさにその質問に答えるために使っているものと同じ、機関投資家品質の財務データに無料でアクセスできます。

GEを引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する今後の売上と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができる。

あなたは GEを追跡する無料のウォッチリストを作成するをあなたのレーダー上の他のすべての株式と一緒に追跡するための無料のウォッチリストを構築することができます。クレジットカードは不要。ご自身で判断するために必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄 スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!