シーゲイト株の主な統計データ

- 現在価格:$726.93

- 目標株価 (中間):~$1,520

- ストリート平均ターゲット:~$755

- トータル・リターンの可能性~109%

- 年率IRR:~19% /年

- 収益反応:+11.10% (2026年4月28日)

現在公開中:TIKRの新しいバリュエーション・モデルを使って、あなたのお気に入りの銘柄にどれだけのアップサイドがあるかを発見してください。>>>

何が起きたのか?

シーゲイト・テクノロジー (STX)は4月28日、2026年度第3四半期決算がすべての主要項目でウォール街を上回り、11.10%急騰した。売上高は31億ドルでコンセンサスを5.02%上回った。非GAAPベースのEPSは4.10ドルで予想を16.56%上回った。株価は52週高値728.00ドルまであと数セントに迫り、52週安値91.92ドルから700%近く上昇した。

強気派は、記録的な利益率と10年近くにわたる高水準のフリー・キャッシュ・フローを生み出し、2027年度まで需要が固定されることを指摘している。ベア派は、今後12ヵ月間の利益の30.86倍という株価にどれだけの価値が織り込まれているのか疑問視している。どちらの意見にも一理ある。どちらも、経営陣が今後数年間について開示した内容を完全に捉えているわけではない。

成長目標の引き上げが実際に示すもの

見出しの数字は好調だった。非GAAPベースの売上総利益率は47%に達し、前四半期比で480ベーシス・ポイント上昇した。非GAAPベースの営業利益率は37.5%に達し、単四半期で560ベーシス・ポイント上昇した(2026年度第3四半期決算説明会でのジャンルカ・ロマノCFO談)。フリーキャッシュフローは9億5,300万ドルに達し、過去10年以上で最高の水準となった。

長期投資家にとって最も重要な詳細デイヴ・モズレーCEOは、シーゲイトの年間売上高成長率目標を、今後数年間で10%台前半から半ばから最低20%に引き上げた。これは四半期ガイダンスではない。経営陣が事業の軌道をどのように見ているかのリセットである。

その自信を裏付けるものが3つある。

第一に、世界のクラウドサービス・プロバイダー上位3社の残存債務残高が約2倍の約1兆1,000億ドルに達していることだ。

第二に、クラウドデータセンターに販売される大容量ドライブを指すニアライン・キャパシティは、2027年までほぼ完全に割り当てられている。

第三に、特定の構成と価格を定めた受注生産契約は2027年度まで確定しており、顧客との計画協議は2028年まですでに進行している。

過去12四半期連続で収益性を高めることができたこの戦略を引き続き実行します。我々は、27会計年度にかけて利益と売上を順次増加させる良い機会があると自信を持って言えます。"

シーゲイト株の過去および将来の推定値を見る(無料です!) >>)

アナリストがまだ追いついていない需要ドライバー

第3四半期の電話会議では、2027年までのハイパースケーラの増強がすでに確定していることに加え、需要ストーリーに具体性が加わった。Mosley氏は、個々のクエリに応答するのではなく、自律的にタスクを実行するシステムを指すエージェント型AIが、新しいタイプのデータ強度を生み出すと説明した。

「そうすると、結論を導き出すために膨大なデータセットを参照することになり、世の中に広める必要のある新しいデータを生み出すことになる。それが非構造化データであったり、ビデオデータであったりする場合、ストレージ層に大きな打撃を与えることになります。

エージェントの推論には履歴データが必要ですし、コンプライアンス上もデータを保存する必要があります。私たちのビジネスにとって、これらは大きなメリットです」。

物理的なAIは、より長期的なものだ。モズレーは、自律走行車1台が1時間あたり最大4テラバイトのデータを生成し、コンプライアンスとモデルの再トレーニングのために5年から10年の保存が必要であることを挙げている。

現在の需要予測では、ストレージの作業量はほとんど存在しない。ローゼンブラットは目標株価を500ドルから1000ドルに倍増させ、「買い」のレーティングを維持し、2027年までニアラインの供給が完全に割り当てられるとしている。BofAは840ドルに、ゴールドマン・サックスは700ドルに、TDコーウェンは850ドルに、バークレイズは750ドルにそれぞれ引き上げ、逼迫した供給とAI主導の需要を挙げた。UBSは目標株価を545ドルに引き上げたが、中立のレーティングを維持した。

TIKRによると、現在ストリートでは、27人のアナリストが16人の「買い」、4人の「アウトパフォーム」、4人の「ホールド」、1人の「アンダーパフォーム」、1人の「売り」の評価を下しており、22人が提出した目標株価に基づく平均目標株価は755.29ドルとなっている。

Mozaicプラットフォームとマージンへの影響

Mozaic 4は第2世代のHAMR(Heat-Assisted Magnetic Recording、高密度なデータ書き込みを可能にするレーザーベースの技術)製品で、同じ数のディスクとヘッドを使用し、部品表の変更を最小限に抑えながら、ドライブ1台あたり最大44テラバイトと、従来の製品より30%以上容量が増加しています。出荷開始は3月下旬である。経営陣は、2026年末までにMozaic 4がHAMRエクサバイト出荷の大半を占めるようになると予想している。

ロマノはコスト論理をわかりやすく説明した。「第2世代のHAMRを手に入れたことで、1台あたりのテラバイト数が非常に向上しました。これが将来のコスト削減の主な原動力です」。ほぼ同じ製造コストベースでより多くの収益を生み出す能力があるということは、製品世代が上がるごとに、構成比が上方へシフトするにつれて利益率が拡大することを意味する。

Mozaic 5は、同じ10ディスク・プラットフォームと電力フットプリントを使用して、2027年後半の認定出荷で50テラバイト・ドライブを目標としている。数年先を見据えてデータセンターを設計するハイパースケーラにとって、電力や床面積の要件を変更することなく、アップグレードの道筋を予測できることは、真の競争優位性です。

フィッチは当四半期中、バランスシートの強化と収益性の拡大を理由に、シーゲイトの格付けを投資適格に引き上げました。TIKRによると、LTM純有利子負債/EBITDAは現在0.76倍です。

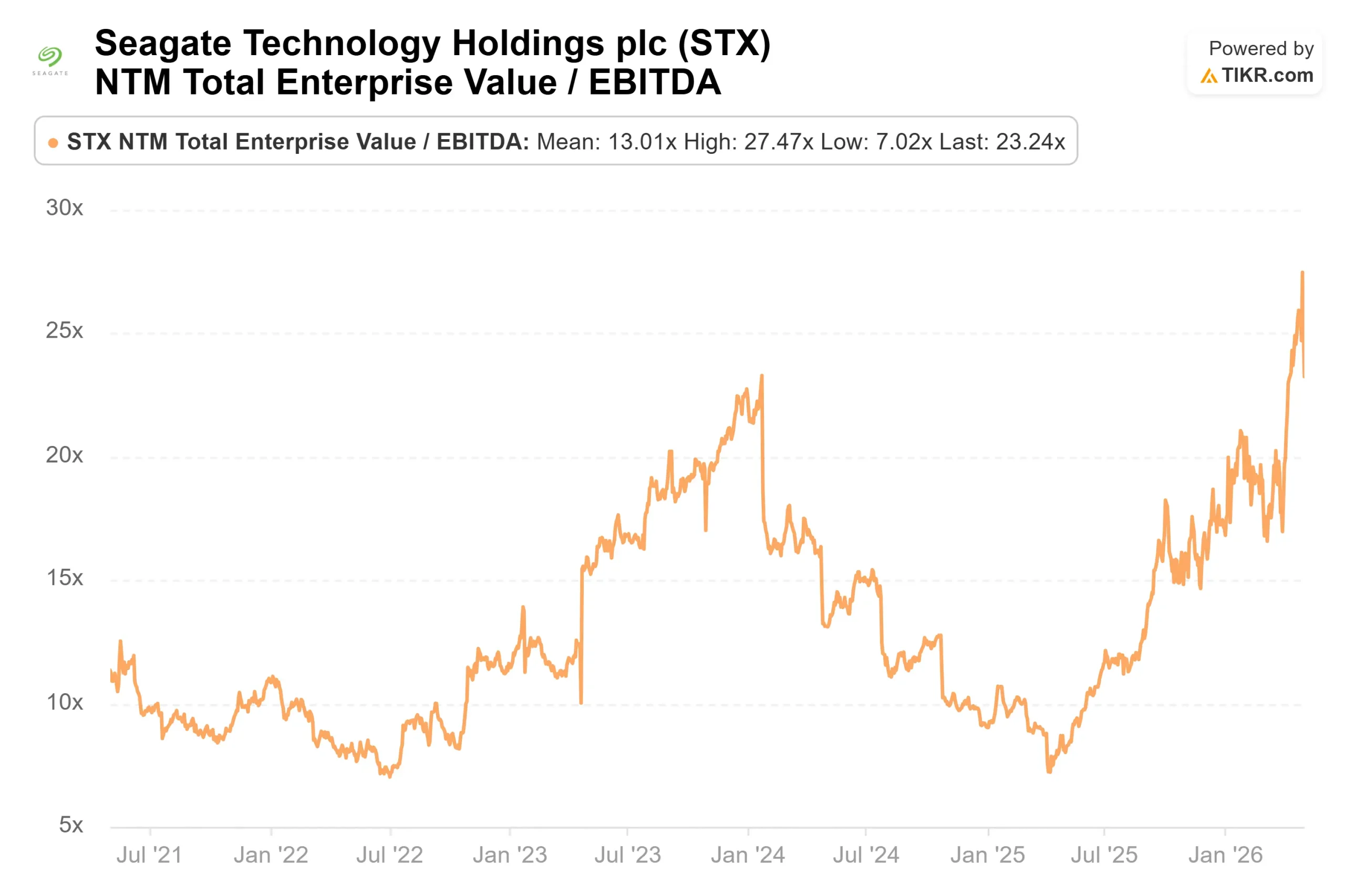

シーゲイトのバリュエーションは、同業他社に比べ突出している。TIKRの競合企業ページでは、デル・テクノロジーズ (DELL) がNTMEV/EBITDAで10.64倍、NTM PERで16.24倍で取引されています。ネットアップ (NTAP) のEV/EBITDAは9.55倍、NTM PERは13.32倍です。シーゲイトはEV/EBITDA 23.24倍、NTM PER 30.86倍。

デルもネットアップも、前年比44%の売上成長率を記録しておらず、供給が逼迫する市場において12四半期連続で価格決定力を向上させている。シーゲイトのプレミアムが維持されるかどうかは、20%超の成長目標がMozaic 5サイクルまで存続するかどうかにかかっており、経営陣は現在、過去2年間のどの時点よりもこの疑問に対する契約上の見通しを立てている。

リスクは現実にある。シーゲイトの収益は2023年度に36.7%減少した。ハイパースケーラの設備投資が大幅に減速した場合、ロックイン契約が完全に吸収できるよりも早く需要が圧縮されることになる。

TIKR(無料!)でシーゲイトの同業他社に対するパフォーマンスを見る >>

TIKR高度モデル分析

- 現在価格:$726.93

- 目標株価 (中位):~$1,520

- トータルリターンの可能性~109%

- 年率IRR:~19%/年

アナリストによるシーゲイト株の成長予測と目標株価を見る(無料です!)>>。

TIKRのミッドケースでは、30年6月30日までの収益 CAGRを約24%、純利益マージンを約41%としている。2つの主な収益ドライバーは、ハイパースケーラーによるAI主導のニアライン・エクサバイト需要と、供給制約のある市場からの持続的な価格決定力である。マージンの原動力はMozaicプラットフォームであり、各世代はコストに比例して増加することなく容量を追加する。

低位ケースでは、STX の売上高 CAGR が約 21%に低下する中、30 年 6 月期には約 2,012 ドルとなり、約 177%の総収益と約 13%の IRR を意味する。ハイケースでは、売上高CAGRが約26%、純利益マージンが43%近くとなるため、IRRは約24%で約4,241ドルとなる。すべてのシナリオに共通する主なリスクは需要の循環性である。AIの設備投資が2027年度までに正常化すれば、CAGRの仮定は圧縮され、モデルの利益率の軌道は修正が必要になる。

今期変わったのは、見通しの良さである。契約は確定し、価格は固定され、顧客はすでに2028年の計画を立てている。これは90日前とは異なる需要シグナルである。

結論

TIKRのイベントカレンダーによれば、2026年7月23日頃に予定されている次回の報告で注目すべき指標は、HAMRエクサバイト出荷量全体に占めるMozaic 4のシェアである。経営陣は、Mozaic 4が年末までにHAMR生産量の過半数を占めるようになると予測している。このクロスオーバーが第4四半期に軌道に乗れば、マージン拡大路線と、モズレー氏が今週コミットした20%以上の年間売上高成長目標の両方が確認されることになる。シーゲイトの構造的なテーゼは損なわれていない。今後数四半期で、それがさらに強化されるかどうかが分かるだろう。

億万長者の投資家たちがどのような銘柄を購入しているのか、TIKRを利用してスマート・マネーの動きを追うことができます。

シーゲイトに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRでは、プロのアナリストがまさにその質問に答えるために使用しているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

シーゲイトを引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇または下降傾向にあるかどうかを確認することができます。

無料のウォッチリストを作成して シーゲイトを追跡する無料のウォッチリストを作成できます。クレジットカードは必要ありません。ご自身で判断するために必要なデータだけです。

新たなチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマート・マネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではないことにご注意ください。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!