FAST株の主要統計

- 先週のパフォーマンス統合

- 52週レンジ:39ドルから51ドル

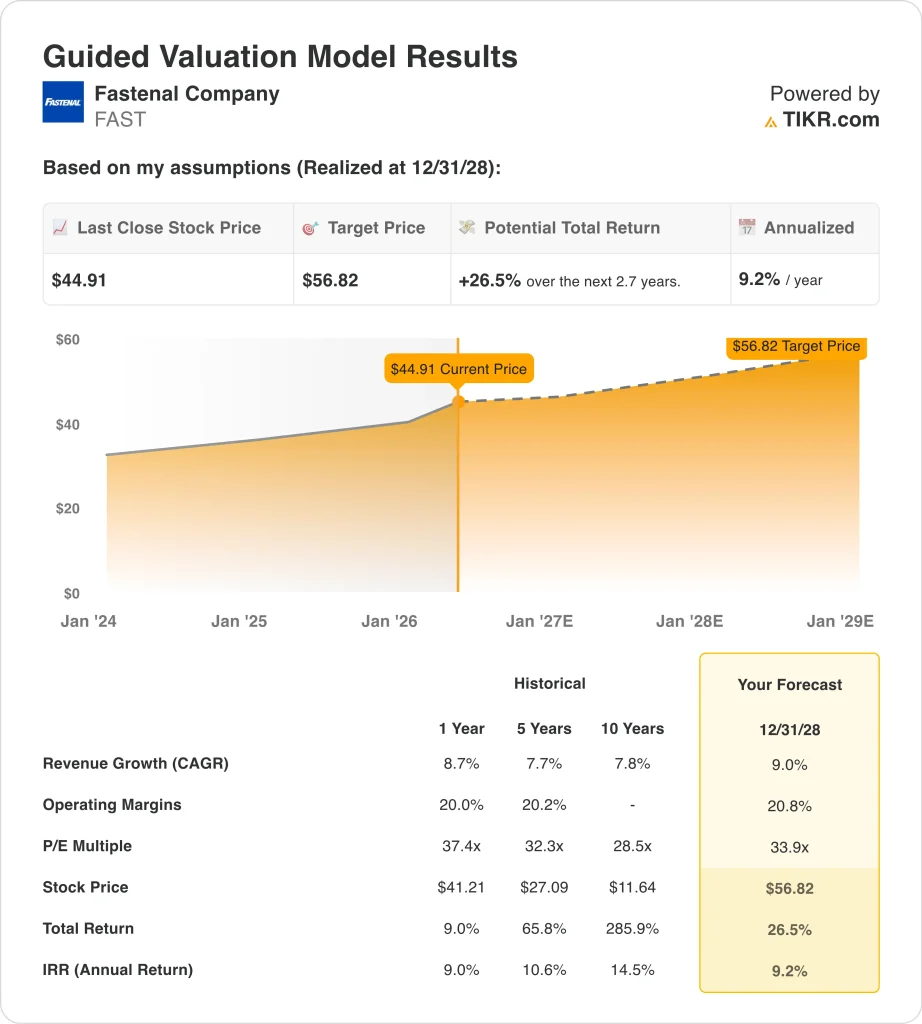

- バリュエーションモデルの目標株価:57ドル

- 予想される上昇率2.7年間で+26.5

TIKRの新しいバリュエーション・モデル(無料)を使って、FASTのようなお気に入りの銘柄を5年分のアナリスト予測で評価してみよう。

何が起きたのか?

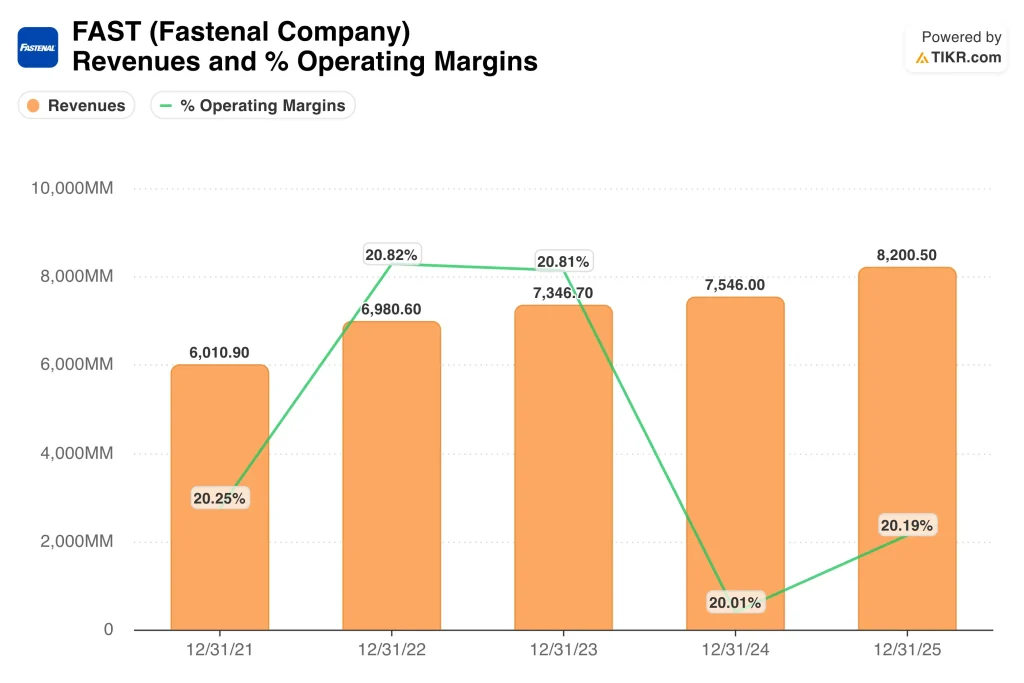

ファステナル(ファスト)は4月、売上高が12.4%増の22億ドルとなり、堅調なFY2026第1四半期決算を発表した。純利益は13.8%増の3億3,980万ドル、3月の売上高だけでも16.8%増の7億9,400万ドルだった。これらの業績はアナリストの予想を上回り、産業流通の投資テーゼを強化した。そのため、市場全体が関税関連の変動に直面しても、投資家のセンチメントは建設的なままであった。

同社は1つ重大な懸念を表明した。ファステナルは、関税が特に石油系製品の価格上昇を通じて、直接的なコスト圧力をもたらしていると警告した。石油を原料とする製品には、潤滑油、プラスチック、包装材料などがあり、これらは産業用サプライチェーンの大部分を形成している。この警告は、それ以外はクリーンで堅調な四半期に警戒感を加えるものであった。

事業面では、ファステナルはジョージア州キャロルトンに新しい南東部物流センターを着工した。物流センターはファステナルのサービスモデルの基幹であり、製造拠点に近い場所に建設することで配送スピードが向上する。

この新しい施設は、工業用顧客からの持続的な需要に対する自信の表れである。同社はまた、4月に0.24ドルの四半期現金配当を宣言し、長年の実績と一致した。

4月23日の株主総会では譲渡制限付株式制度が承認され、プライスウォーターハウスクーパースが会計監査人として承認された。これらの日常的な承認は、数十年にわたり一貫した経営を行ってきた企業におけるガバナンスの安定性を反映している。

FASTの株価が関税の圧力にもかかわらずマージンの安定性を維持できれば、第1四半期の好調な勢いは7月13日に発表される第2四半期に持ち越される可能性がある。

アナリストによるFASTの成長予測と目標株価を見る(無料) >>> FASTの株価は割安か?

ファステナル株は割安か?

12/31/28までに実現したバリュエーションモデルの前提条件では、株価は以下のようにモデル化されている:

- 収益成長率 (CAGR):9

- 営業利益率:20.8

- 出口PER倍率:33.9倍

これらのインプットに基づき、モデルは目標株価を57ドルと推定し、現在の株価から合計26.5%のアップサイドと、今後2.7年間の年率9.2%のリターンを意味する。

ストリートアナリストのコンセンサス目標である46ドルは、実際には現在の株価に近い位置にあるため、TIKRモデルの目標株価57ドルは、アナリストが現在予測している株価よりもかなり楽観的である。

このギャップは、ファステナルがどの程度の収益成長とマージン拡大を維持できるかについての異なる仮定を反映している。年率9.2%のリターンは、一般的に魅力的な投資と定義される10%の閾値をわずかに下回る。

売上高年平均成長率(CAGR)9%の前提は、ファステナルの長期的な実績とよく一致している。同社は過去 5 年間で 7.7%、10 年間で 7.8%の売上成長を達成しており、9%という前提は、緩やかではあるが現実的な加速を意味する。

この増分は、おそらくeコマースと、新しい産業用アカウントに拡大する自動販売機のオンサイト設置からもたらされるだろう。どちらも知名度が高く、定期的な収益源であるため、長期的に安定した収益が見込まれる。

営業利益率20.8%という想定は、ファステナル自身の最近の歴史と一致している。過去12ヵ月間の営業利益率は20.2%であったため、このモデルでは現在の水準から小幅な改善しか必要としない。

目先の主なリスクは、石油系インプットの関税コストのインフレがこれらのマージンを侵食することです。しかし、ファステナルはこれまで、その強力な価格決定力と忠実な顧客基盤により、コスト上昇を吸収し、転嫁してきた。

今後のFAST 株は今後どうなるのか?

ファステナルにとって次の大きなきっかけとなるのは、7月13日に行われる2026年度第2四半期決算報告だ。経営陣は、関税関連の投入コストが上昇してもマージンの安定性を維持できることを示す必要がある。投資家は着実で一貫した業績を織り込んでいるため、ガイダンスの引き下げは株価を圧迫するだろう。しかし、売上高が2桁成長を続ければ、産業回復のテーゼが強まるだろう。

関税政策は、ファステナルのコスト構造にとって当面の最大のリスクであり続ける。石油系製品の価格上昇は、ファス テナルのサプライチェーンを毎日通過する包装材、潤滑油、プラ スチック部品に影響を与える。

同社はこれまで、顧客への値上げによってコスト上昇を管理してきたが、常にタイミングが重要である。そのため、新関税制度の最初の数カ月は、産業用品の投資家が注視することになるだろう。

ジョージア州キャロルトンに新設された南東部物流センターは、長期的な成長投資である。この施設により、ファステナルは地域全体の自動車および製造業の顧客群に近づける。そして、より近いということは、通常、より迅速な納品、より強い顧客関係、より高いシェアにつながる。このような利点は、小規模な競合他社には再現が難しく、時間の経過とともに着実に拡大していく。

米国の製造業活動は回復しているため、業界の動向もファステナルの見通しを後押ししている。同社のオンサイト・ベンディングと在庫管理サービスは、サプライチェーン・ロジスティクスをアウトソーシングする産業界の顧客が増えるにつれて成長を続けている。

ファステナルはまた、0.24ドルの四半期配当と2.1%の利回りから利益を得ており、長期保有者にインカムサポートを提供している。製造業の顧客需要に関する経営陣のコメントは、第2四半期報告に向けて追跡すべき最も重要なシグナルとなるだろう。

企業のフェアバリューを即座に見積もる(TIKRで無料)>>>>。

ファステナルに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRを使えば、同じような 機関レベルの財務データTIKRは、プロのアナリストがまさにその質問に答えるために使用するものと同じ、機関投資家品質の財務データに無料でアクセスできます。

FASTを立ち上げれば、何年分もの過去の財務データ、ウォール街のアナリストが予想する今後の売上と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

あなたは FASTを追跡する無料ウォッチリストを作成するをあなたのレーダー上の他のすべての銘柄と一緒に追跡するための無料のウォッチリストを構築することができます。クレジットカードは不要。ご自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄 賢い投資家についていくことができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!