NWSA株の主要統計

- 先週のパフォーマンス統合

- 52週レンジ:$22 to $32

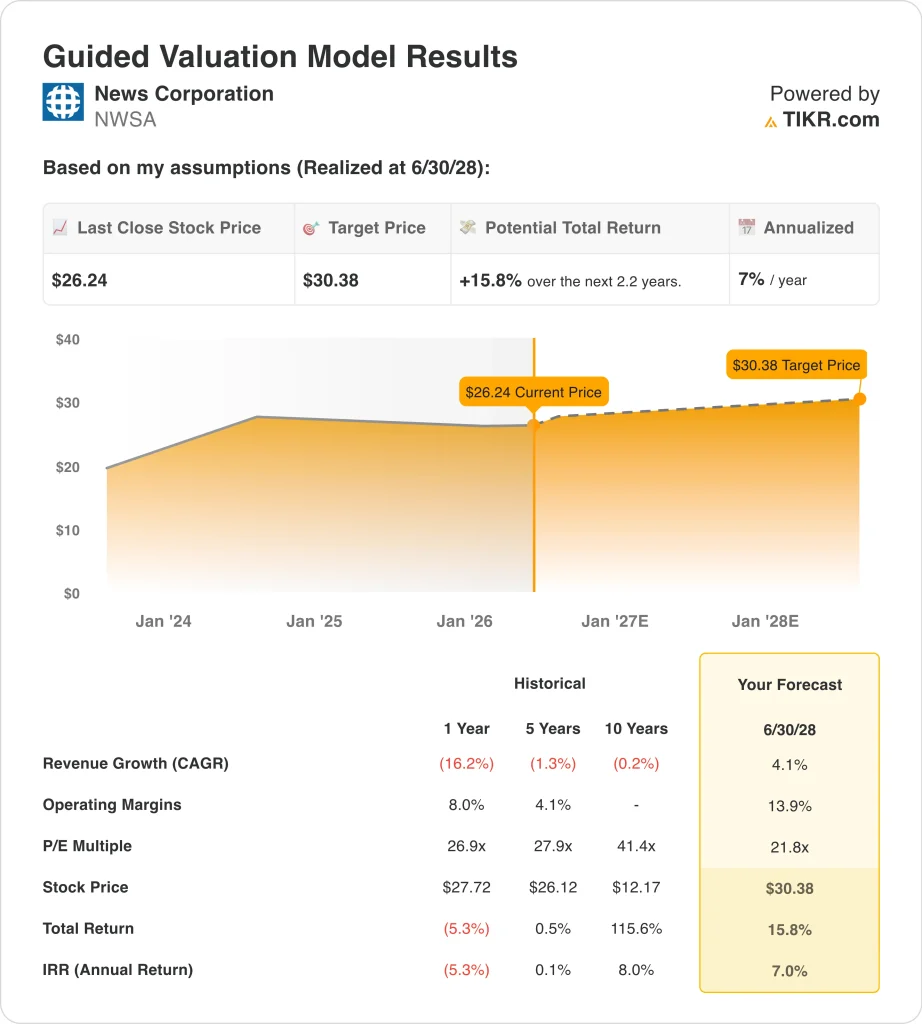

- バリュエーション・モデルの目標株価:30ドル

- 予想される上昇率2.2年間で+15.8

TIKRの新しいバリュエーション・モデル(無料)を使って、NWSAのようなお気に入りの銘柄を5年分のアナリスト予測で評価してみよう。

何が起きたのか?

ニューズ・コーポレーション (NWSA)の株価は過去1年間で約3%下落したが、そのささやかな下落の下にあるストーリーはもっと複雑だ。最大の好材料は、3月上旬にメタ社と締結された、年間最大5,000万ドル相当のコンテンツ・ライセンス契約である。

この契約により、メタ社はウォール・ストリート・ジャーナルなどのニューズ・コーポレーションのコンテンツをAIモデルのトレーニングに使用できるようになった。投資家は、ニューズ・コーポレーションの質の高い編集資産を証明するものとして、この動きを歓迎した。

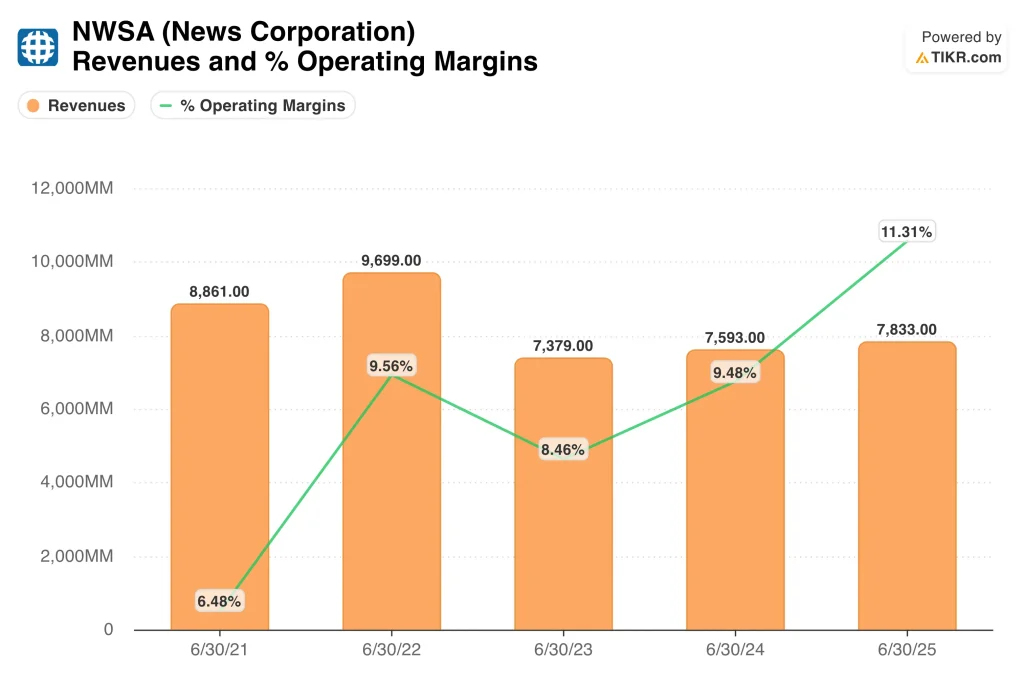

業績面では、2026年度第2四半期決算が予想を上回った。調整後EPSは0.40ドルで、コンセンサス予想の0.34ドルを上回り、デジタル収入の伸びも堅調だった。この四半期は、ニューズ・コーポレーションの多様なメディア・ポートフォリオが実質的なキャッシュフローを生み出し続けているという考えを補強した。Realtor.comもデジタルサービス資産として安定した業績に貢献した。

ニューズ・コーポレーションはまた、1月にダウ・ジョーンズと予測市場プラットフォームのポリマーケットと 提携し、ウォール・ストリート・ジャーナルを独占的な予測市場メディアパートナーとした。

また、ハーパーコリンズは4月にAIアニメスタジオのToonstarと提携し、人気書籍をアニメ化した。これらの動きは、従来の出版にとどまらず、新たなデジタルフォーマットで知的財産を収益化するという意図的な戦略を反映している。

オーストラリア政府は、大手のテクノロジー企業に対し、ローカルニュースのライセンス契約を結ばない限り2%の課税を提案した。この規制の進展は、より良い報酬条件へのテコ入れとなり、ニューズ・コーポレーションのオーストラリアのメディア資産に利益をもたらす可能性がある。

もしNWSAの株価が、さらなるAIコンテンツ契約による再評価を受けたり、第3四半期の業績が好調に推移すれば、アナリストのコンセンサス・ターゲットである34ドルを目指す可能性がある。

アナリストによるNWSAの成長予測と目標株価を見る(無料)>>>。

ニュース株は割安か?

28年12月31日までに実現したバリュエーションモデルの前提条件では、株価は以下のようにモデル化されている:

- 収益成長率 (CAGR):4.1

- 営業利益率13.9%

- 出口PER倍率:21.8倍

これらのインプットに基づき、モデルは目標株価を30ドルと見積もり、現在の株価から15.8%のアップサイドと、今後2.2年間の年率7.0%のリターンを意味する。

ニューズ・コーポレーションの株価は26ドルで、52週高値の32ドルを大きく下回っている。株価のバリュエーションはメディアセクターの基準からすると控えめで、予想PERは約21.8倍、配当利回りは0.8%である。

アナリストのコンセンサス・ターゲット34ドルは、バリュエーション・モデルが現在予測している以上の上振れを示唆している。つまり、セルサイド・アナリストとバリュエーション・モデルが想定する成長軌道の間には、目に見えるギャップがあるのだ。

4.1%の増収予測は、衰退する伝統的メディアからデジタル収入源への移行を反映している。歴史的に見ると、ニューズ・コーポレーションの5年間の収益成長率はマイナス1.3%とほぼ横ばいであるため、4.1%の予想には本物の加速が必要である。

Meta AIコンテンツ契約、Realtor.comデジタルデータ、ダウ・ジョーンズ購読料の伸びはすべて、その収益加速ストーリーの土台を形成している。

営業利益率13.9%という想定は、ここ最近の事業から見れば有意義なステップアップである。しかし、ポートフォリオは多様であり、セグメント間のマージンは大きく異なる。この水準に達するには、利益率の高いデジタル事業が、利益率の低い伝統的出版部門よりも速く成長する必要がある。

年率7%のリターンは、一般的に魅力的な投資と定義される10%のしきい値を下回っているため、NWSAは、確信度の高い割安な投資というよりは、控えめなチャンスである。

NWSA株の今後の原動力は? 今後の株価は?

目先の最も重要なイベントは、5月7日に予定されている2026年度第3四半期決算である。アナリストは、デジタル広告の動向、ダウ・ジョーンズの購読者数の伸び、AIコンテンツのライセンス収入に関する最新情報に注目するだろう。第3四半期の業績が好調であれば、業績回復のシナリオが強化され、アナリストが目標とする34ドルに向けて株価が上昇する可能性がある。また、Meta契約の収益貢献に関するガイダンスのコメントは、株価を動かす可能性が高い。

メタAIのコンテンツライセンス契約は、潜在的に有意義で継続的な収益源となる可能性がある。年間最大5000万ドルで、ニューズ・コーポレーションの編集品質を収益化可能なデジタル知的財産に直接変換する。そのため、他の主要なAIプラットフォームとの同様の契約は、妥当かつ短期的な触媒であり続ける。ウォールストリート・ジャーナルとダウ・ジョーンズのブランドは、AIトレーニング・データ市場において重要なプレミアム・ポジショニングを担っている。

ニューズ・コーポレーションのRealtor.com事業も注目に値する。米国の住宅市場は2026年4月まで6ヵ月連続で中央値下落を示したが、在庫は増加しており、状況は徐々に正常化している。

そのため、住宅市場の活動が安定すれば、リアルター・ドットコムのリードジェネレーション収入が回復し、セグメント利益率が上昇する可能性がある。この改善は、同社のデジタル不動産セグメントにとって有意義な追い風となるだろう。

オーストラリアでは、大規模プラットフォームに対する2%の技術課税が提案されており、ニューズ・コーポレーションのオーストラリア事業にとって追い風となる。この規制により、地元のパブリッシャーはAIのライセンス交渉においてより大きな影響力を持つことになる。

また、ニューズ・コーポレーションは、自社のジャーナリズムを配信するプラットフォームに対して公正な報酬を求めることを声高に主張してきた。この規制の勢いは、既存の取引構造と相まって、今後2~3年でAIの収益源を大幅に拡大する可能性がある。

企業の公正価値を即座に見積もる(TIKRを使えば無料) >>

ニューズ・コーポレーションに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRを使えば、同じような 機関投資家品質の財務データTIKRは、プロのアナリストがまさにその質問に答えるために使うのと同じ、機関レベルの財務データに無料でアクセスできます。

NWSAを引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の経年変化、目標株価が上昇傾向か下降傾向かを見ることができます。

あなたは NWSAを追跡する無料ウォッチリストを作成するをあなたのレーダー上の他のすべての株式と一緒に追跡するための無料のウォッチリストを構築することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄 スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!