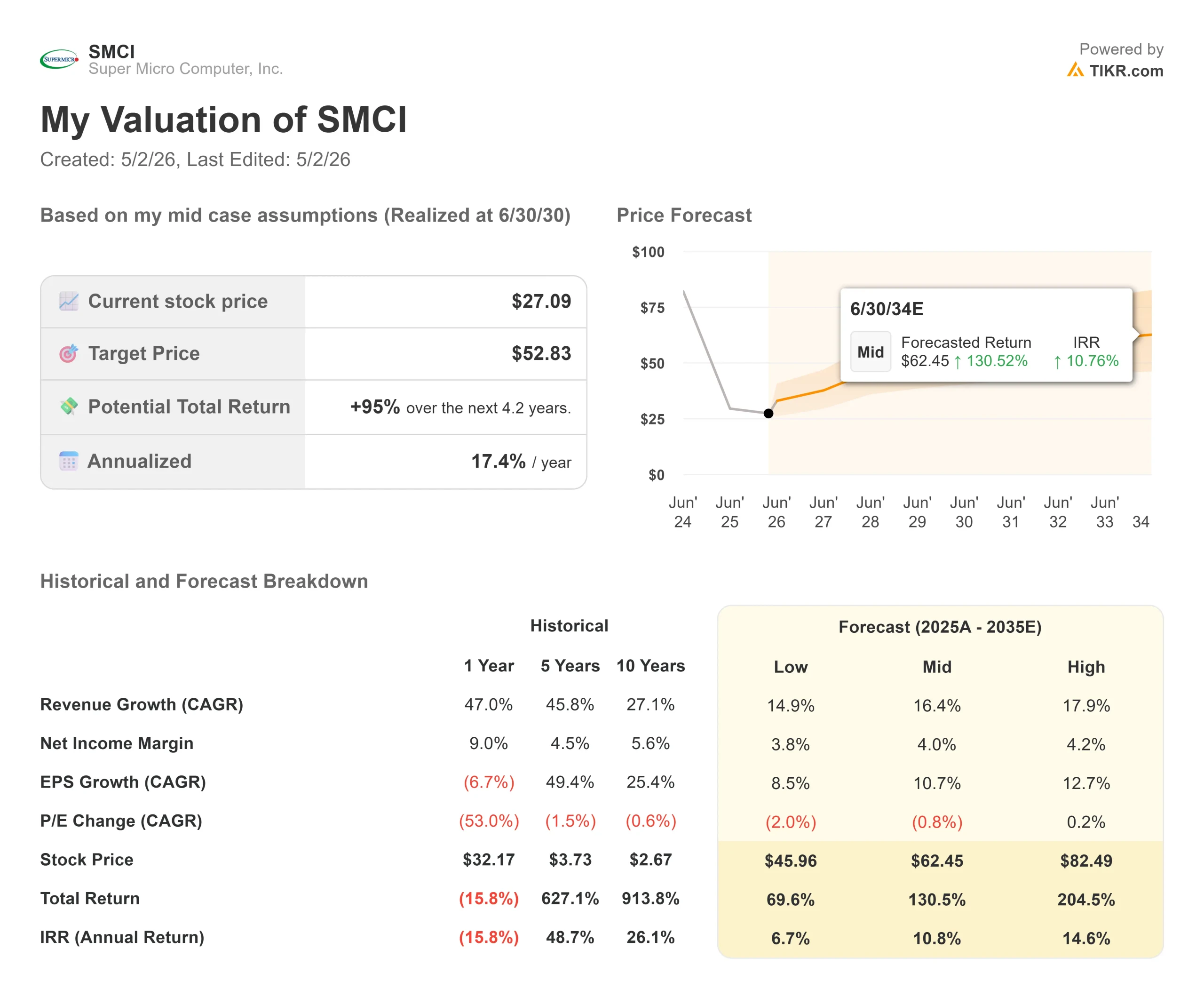

Super Micro Computerの主要統計

- 現在の株価:$27.09

- 目標株価(中間)~$53

- ストリート・ターゲット:~$33

- トータルリターンの可能性~95%

- 年率換算IRR:~17% /年

- 収益反応(2026年度第2四半期):+13.78% (2026年2月3日)

現在公開中:TIKRの新しいバリュエーション・モデルを使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。>>>

何が起きたのか?

スーパーマイクロコンピュータ (SMCI)は今、AIハードウェアで最も奇妙なセットアップの1つに座っている。同社は、過去最高の四半期収益を計上したばかりだ。株価は52週高値の62.36ドルからまだ56%以上下落している。

このギャップが存在するのは、3月のある夜のためだ。2026年3月19日、米司法省はスーパーマイクロの関係者3人に対する起訴状を封印し、米国の制限付きAI技術を搭載したサーバーを輸出管理法に違反して中国のバイヤーに横流しするスキームを疑った。共同創業者のイ・シャン・リャウも起訴され、その後取締役を辞任した。スーパーマイクロ社は被告企業として名を連ねておらず、疑惑の行為は「当社の方針とコンプライアンス管理に反するものである」と述べている。

その後、株価は4月までに約25%回復したが、複数の証券集団訴訟は2026年5月26日を原告提出期限として、依然として活発に行われている。

ブル派は、AIの需要サイクルはまだ何年も残っており、一人の容疑者の行為で400億ドルの収益ガイダンスが消えることはないと言う。ベア派は、司法省の捜査が続いているため、機関投資家の資金が傍観し続けられ、複数の資金が永久に圧縮されると言う。両陣営とも5月5日を注視している。

市場がほとんど無視したQ2ビート

2026年度第2四半期、スーパーマイクロの売上高は前年同期比123%増の126.8億ドルで、ガイダンスの100億~110億ドルを30億ドル近く上回った。株価は2026年2月3日に13.78%急騰した。

デイビッド・ワイガンド最高財務責任者(CFO)は決算説明会で、AI GPUプラットフォームが第2四半期の売上の90%以上を占め、大規模データセンター部門だけで前年同期比151%増の107億ドルを達成したと述べた。

注目すべきは、第2四半期の数字には、顧客準備のために第1四半期から遅れた約15億ドルの出荷が含まれていることだ。基礎的なランレートは依然として、少なくとも400億ドルという通期ガイダンスを裏付けている。しかし、問題は売上高ではない。マージンがどうなったかである。

スーパーマイクロコンピュータ株の過去および将来予測を見る(無料です!) >>)

Q3が達成すべき1つの数字

非GAAPベースの売上総利益率は、第1四半期の9.5%から第2四半期は6.4%に低下した。TIKRのデータでは、SMCIの売上総利益率は2023年度の時点で18.1%だった。チャールズ・リャン最高経営責任者(CEO)は決算説明会で、顧客構成が価格競争力のある大手ハイパースケーラーにシフトしていること、新プラットフォームGP300の大規模立ち上げに伴う輸送コストの増加、メモリとストレージの部品不足が続いていることの3点を原因として挙げた。

GP300のタイミングは重要だ。Liang氏は、このプラットフォームは第2四半期に「当社にとって少し新しいもの」であったため、一時的な立ち上げコストが損害を膨らませたと述べた。経営陣は、第3四半期の売上総利益率を前四半期比30ベーシス・ポイント改善し、およそ6.7%とする目標を示した。

これはまだ、長期的に事業が必要とする水準をはるかに下回っている。しかし、今は水準よりも方向性が重要だ。第3四半期の業績が6.7%以上であれば、回復の見通しが初めて立ったことになる。下回れば、法的な問題が投資家の唯一の話題となる。

SMCIは現在割安か?

マージン回復への道筋は、DCBBS(データセンター・ビルディング・ブロック・ソリューション)、すなわち、コンピュート、冷却、電力、管理をカバーする、あらかじめ設計されたモジュール式インフラ・パッケージによって切り開かれる。梁社長は第2四半期の電話会議で、DCBBSが設立からわずか2四半期で同社の利益の4%に貢献したことを明らかにし、2026年末までにはそのシェアが2桁に達するとの見通しを示した。

その意味するところは、マージンプロファイルである。電話会議でゴールドマン・サックスのアナリストからDCBBSのマージンについて直接質問されたリャン氏は、「マージンはずっと良くなっています、確かに20%以上です」と答えた。売上高に占めるDCBBSの割合が増えるごとに、混合マージンは機械的に上昇する。

バリュエーション面では、SMCIはTIKRのデータによると、NTM EV/売上高の0.37倍、NTMEV/EBITDAの8.03倍で取引されている。デルテクノロジーズのEV/売上高は1.11倍、EV/EBITDAは10.64倍。ヒューレット・パッカード・エンタープライズはそれぞれ1.31倍、7.96倍。SMCIの同業2社に対するディスカウントは急であり、そのほとんどすべてが、事業上の劣位ではなく、法的なオーバーハングによって説明される。

TIKRのデータによると、同社の10年間の売上高年平均成長率は27.1%で、同業他社のそれを凌駕している。ディスカウントがチャンスか罠かは、ガバナンスの状況がどのように解決されるかにかかっている。

TIKRアドバンスド・モデル分析

- 現在価格:27.09 ドル

- 目標株価(中位):~$53

- トータルリターンの可能性~95%

- 年率IRR:~17% /年

Super Micro Computer株のアナリストによる成長予測と目標株価を見る (無料!) >>)

TIKRのミッドケース・モデルでは、将来の収益CAGRを約16%、純利益マージンを4%に回復させるとして、目標株価を30年6月までに約53ドルと予想している。いずれも、SMCIの10年間の売上高年平均成長率27.1%に比べれば保守的である。2つの主要な収益ドライバーは、BlackwellとVera RubinのプラットフォームサイクルによるAIサーバー需要の継続と、DCBBSの利益率の高い製品カテゴリーへの拡大である。

ダウンサイドケースでは、収益の伸びが鈍化し、利益率の拡大が停滞した場合、約70%のトータルリターンを見込んでいる。DCBBSの採用が加速し、顧客集中が低下した場合、アップサイドケースは約205%に達する。司法省の調査や積極的な集団訴訟で不利な結果が出れば、顧客離れやマージン毀損の引き金となり、どの収益モデルもきれいに吸収できない。TIKRの競合他社データによる同業他社のPER中央値13.41倍に対し、NTM PERは10.97倍であるため、同業他社への部分的なレーティング変更でも、基本的なビジネスに変化がなければ、有意義なアップサイドをもたらすだろう。

結論

5月5日、売上総利益率に注目。経営陣は、第2四半期の6.4%から30ベーシス・ポイント前四半期比で改善するよう指針を示し、その閾値をおよそ6.7%に設定した。6.7%以上であれば、回復が本物であることが確認できる。SMCIは 12ヵ月後の売上高が約280億ドルで、市場がそのガバナンスを信頼していないため、将来利益の約11倍で取引されている。AIの需要は問題ではない。投資家が実際に行っているのは、恒久的なダメージを与える前に法的状況が解決するかどうかという賭けなのだ。

億万長者の投資家たちがどんな銘柄を買っているかを見て、TIKRでスマートマネーを追いかけよう。

スーパーマイクロコンピュータに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使用しているのと同じ機関投資家品質の財務データに無料でアクセスできます。

スーパーマイクロコンピュータを引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の売上と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して スーパーマイクロコンピュータをあなたのレーダーで他の銘柄と一緒に追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。

TIKRでSuper Micro Computerを分析 無料 → 検索

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!