カーニバル株の主な統計

- 先週の業績調整中

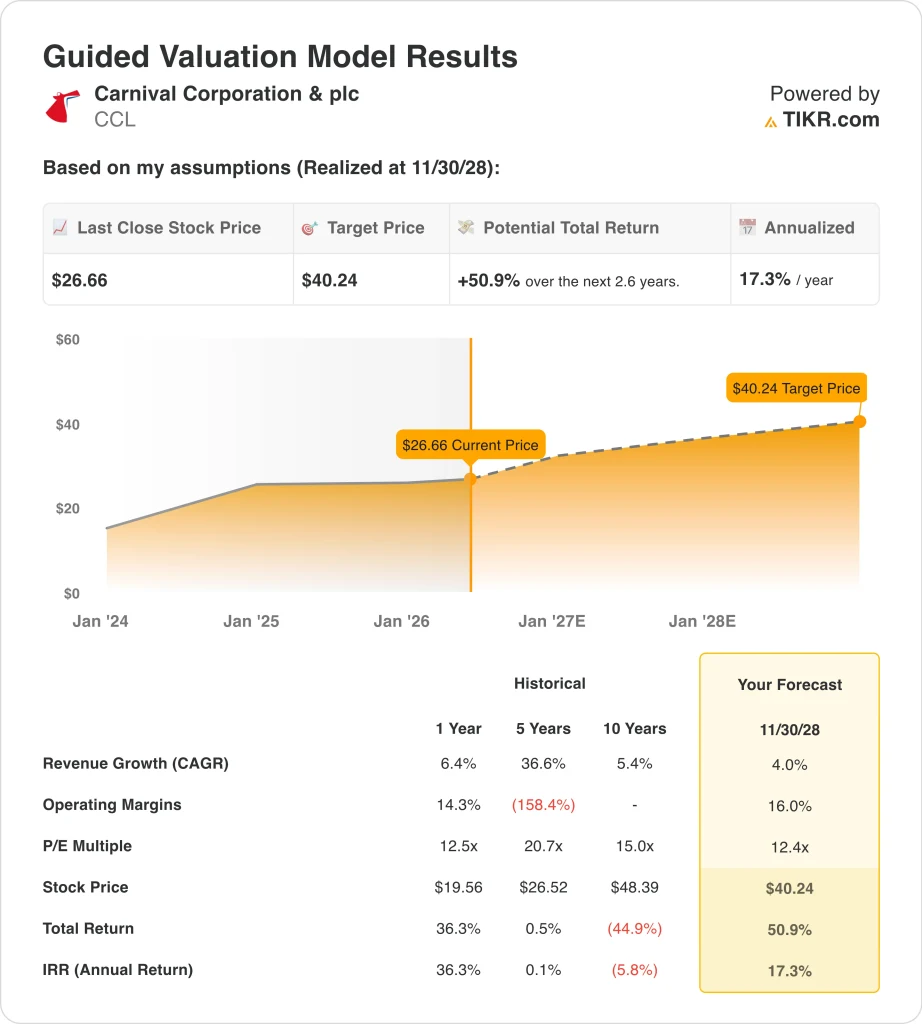

- 52週レンジ:$19 to $34

- バリュエーション・モデルの目標株価:40ドル

- 予想上昇率:2.6年間で50.9

TIKRの新しいバリュエーション・モデル(無料)を使って、CCLのようなお気に入りの銘柄を5年分のアナリスト予測で評価してみよう。

何が起きたのか?

カーニバルは2026年第1四半期の調整後EBITDAを13億ドルと発表し、アナリスト予想の12億6000万ドルを上回った。ロイヤル・カリビアンも4月30日に第1四半期の予想を上回ったが、今後の燃料費上昇を示唆した。

両社とも、イラン戦争に起因する燃料価格の高騰がマージンの逆風となっていることを認めた。カーニバルが2025年通期で記録的な調整後純利益を上げたことに興奮した投資家たちは、その収益性が2026年の残りの期間まで維持できるかどうかに疑問を抱いている。

建設的な面では、プリンセス・クルーズがイタリアの造船会社フィンカンティエリと、20億ユーロを超えるボイジャー・クラスの新造船3隻の契約に調印した。この発注は、長期的な需要に対する強い自信の表れである。

また、株主は4月に同社のDLC(二重上場会社)統合計画を承認し、ニューヨークとロンドンにまたがるカーニバルの複雑な相互上場構造を簡素化した。DLCの統一は、最終的に両株式クラスが統合されることを意味し、世界の機関投資家が株式を保有しやすくなる。

今後、CCLの株価は夏の予約動向、燃料価格の動向、そして6月下旬に予定されている2026年第2四半期決算説明会でのガイダンスの更新によって大きく左右されるだろう。

アナリストによるCCLの成長予測と目標株価を見る(無料) >>> (英語のみ

カーニバル株は割安か?

12/31/28までに実現したバリュエーションモデルの仮定では、株価は以下のようにモデル化されている:

- 収益成長率 (CAGR):4

- 営業利益率16%

- 出口PER倍率:12.4倍

これらのインプットに基づき、モデルは目標株価を40ドルと見積もり、現在の株価から合計50.9%のアップサイドと、今後2.6年間の年率17.3%のリターンを意味する。

ストリートのコンセンサス・ターゲットは35ドル近辺に位置しているため、バリュエーション・モデルはより強気だが、どちらも意味のある上方修正に同意している。12.4倍の出口PERは保守的で、債務負担が重いため投資家がカーニバルに適用するディスカウントを反映している。

純負債は250億ドルで、レバレッジ・レシオはEBITDAの約3.3倍。しかし、同社は積極的に負債を返済しており、0.15ドルの四半期配当を復活させ、キャッシュ創出への自信を示している。

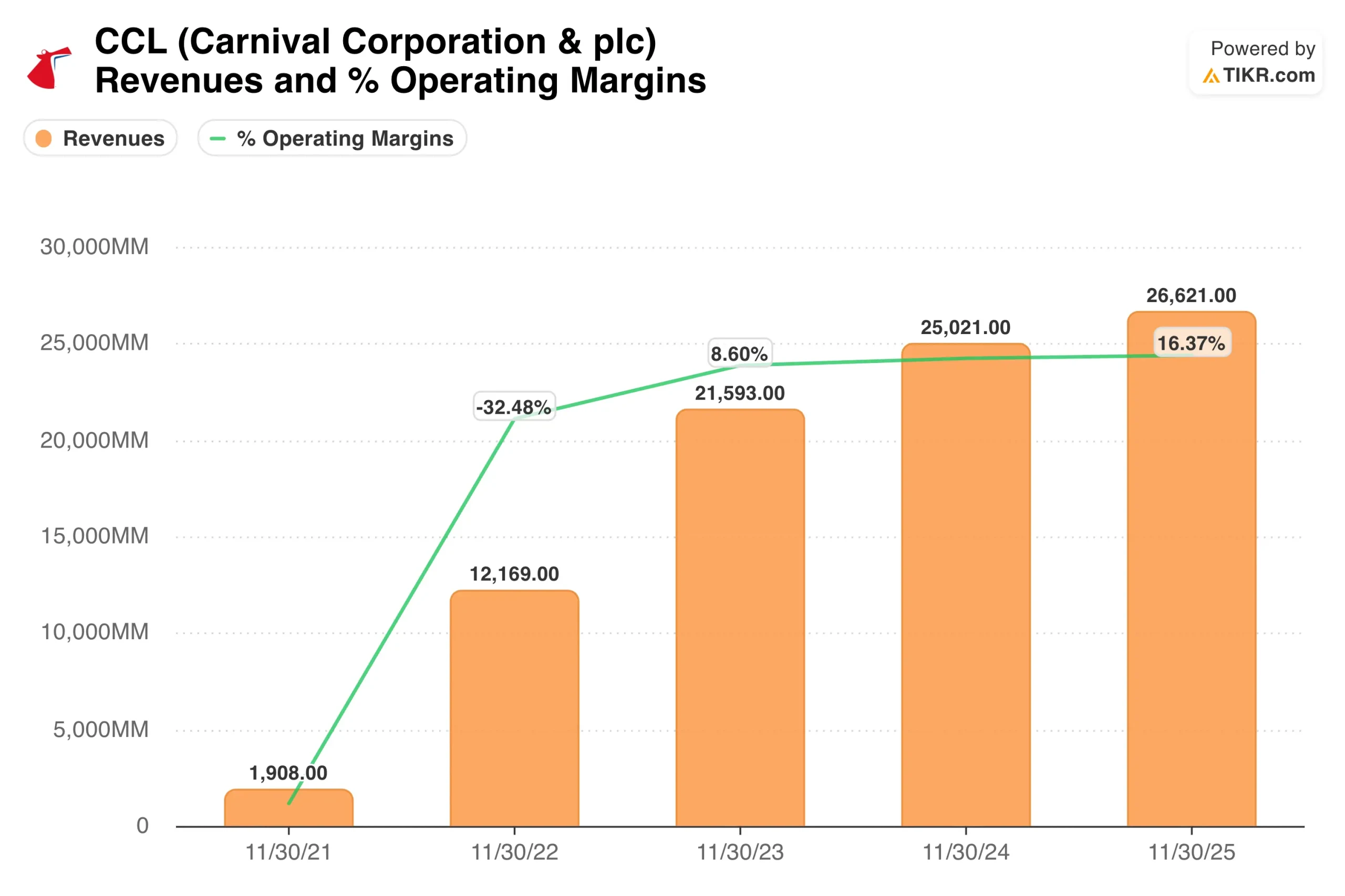

年率4%の収益成長は控えめだが現実的だ。カーニバルは昨年6.4%増収し、アナリストは今後も同様の軌道を描くと予想している。クルーズの売上は、積極的な船隊拡大よりも、主に価格設定、客室稼働率の向上、船内消費によって伸びる。

営業利益率16%は現在の水準に近いため、モデルでは劇的な利益率の改善は要求していないが、燃料費が安定し、価格規律が維持されることを前提としている。

バリュエーションは将来利益の約12倍と魅力的だ。同業のロイヤル・カリビアンはより高い倍率で取引されており、配当利回りは低い。カーニバルの2.4%の配当利回りは、投資家が負債の減少を待つ間の収入支援にもなる。

夏まで予約が好調に推移し、燃料費が頭打ちになれば、株価は現在の水準で本源的価値に対してやや割安に見える。

何がCCL 今後の株価は?

目先の最大のカタリストは、2026年夏の予約データだ。ロイヤル・カリビアンの第1四半期の業績は、北米のクルーズ需要が引き続き堅調であることを示したが、燃料費がマージンにとって重大なリスクとなっている。

6月22日前後に予想されるカーニバルの2026年第2四半期決算では、価格上昇が燃料費の影響を相殺できるかどうかが明らかになる。平均航空券価格が燃料費を上回るペースで上昇を続ければ、業績設定はそのまま維持され、株価はアナリストの目標に向かって回復する可能性が高い。

プリンセス・クルーズのボイジャー・クラスの発注は、長期的なキャパシティ拡大の原動力となる。この3隻の新造船により、カーニバルはより長期のプレミアム旅程で消費額の高い乗客にサービスを提供できるようになる。

ホーランド・アメリカ・ラインのアラスカ・シーズン拡大やスター・プリンセスのデビューのような新しい提案も、短期的な収益の下支えとなる。これらの投資は回収に数年かかるが、将来のフリー・キャッシュ・フローを生み出す資産基盤を構築する。

DLCの統合は、追跡する価値のある構造的追い風だ。二重上場構造を簡素化することで、管理コストを削減し、よりクリーンな株式構造を好む機関投資家に対するカーニバルのアピールを広げることができる。

同社はまた、4月に新しい飲料プログラムと寄港地観光パッケー ジを各ブランドで開始した。船内売上は利益率の高い流れであり、ささやかな利益でも全体的な収益性を大幅に改善することができる。

目先のリスクとしては、5月6日に予定されているS&Pグ ローバルBMIインデックスの淘汰がある。インデックスに連動するファンドが機械的に株式を売却する必要が生じる可能性があり、短期的なテクニカル圧力が加わる。しかし、このイベントによってファンダメンタルズの見通しが変わることはない。

長期投資家は、バリュエーション・モデルの50.9%のインプライド・ アップサイドとブッキング環境の改善を考慮すれば、機械的な売 りを一時的なエントリー・チャンスとみなすかもしれない。

企業のフェアバリューを即座に見積もる(TIKRで無料) >>>> (英語のみ

カーニバルに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、同じ 機関投資家品質の財務データプロのアナリストがまさにその質問に答えるために使うのと同じ機関投資家品質の財務データに無料でアクセスできます。

CCLを引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する今後の売上と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

あなたは CCLを追跡する無料のウォッチリストを作成するをあなたのレーダー上の他のすべての銘柄と一緒に追跡するための無料のウォッチリストを構築することができます。クレジットカードは不要。ご自身で判断するために必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄 賢い投資家についていける

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!