ロイヤル・カリビアン株式の主要統計

- 現在の株価:265.55 ドル

- 目標株価 (中間):~$525

- ストリート・ターゲット:~$341

- トータルリターンの可能性~98%

- 年率IRR:~16% /年

- 収益反応:+0.68% (2026年4月30日)

現在公開中:TIKRの新しいバリュエーション・モデルを使って、あなたのお気に入りの銘柄にどれだけのアップサイドがあるかを発見してください。>>>

何が起きたのか?

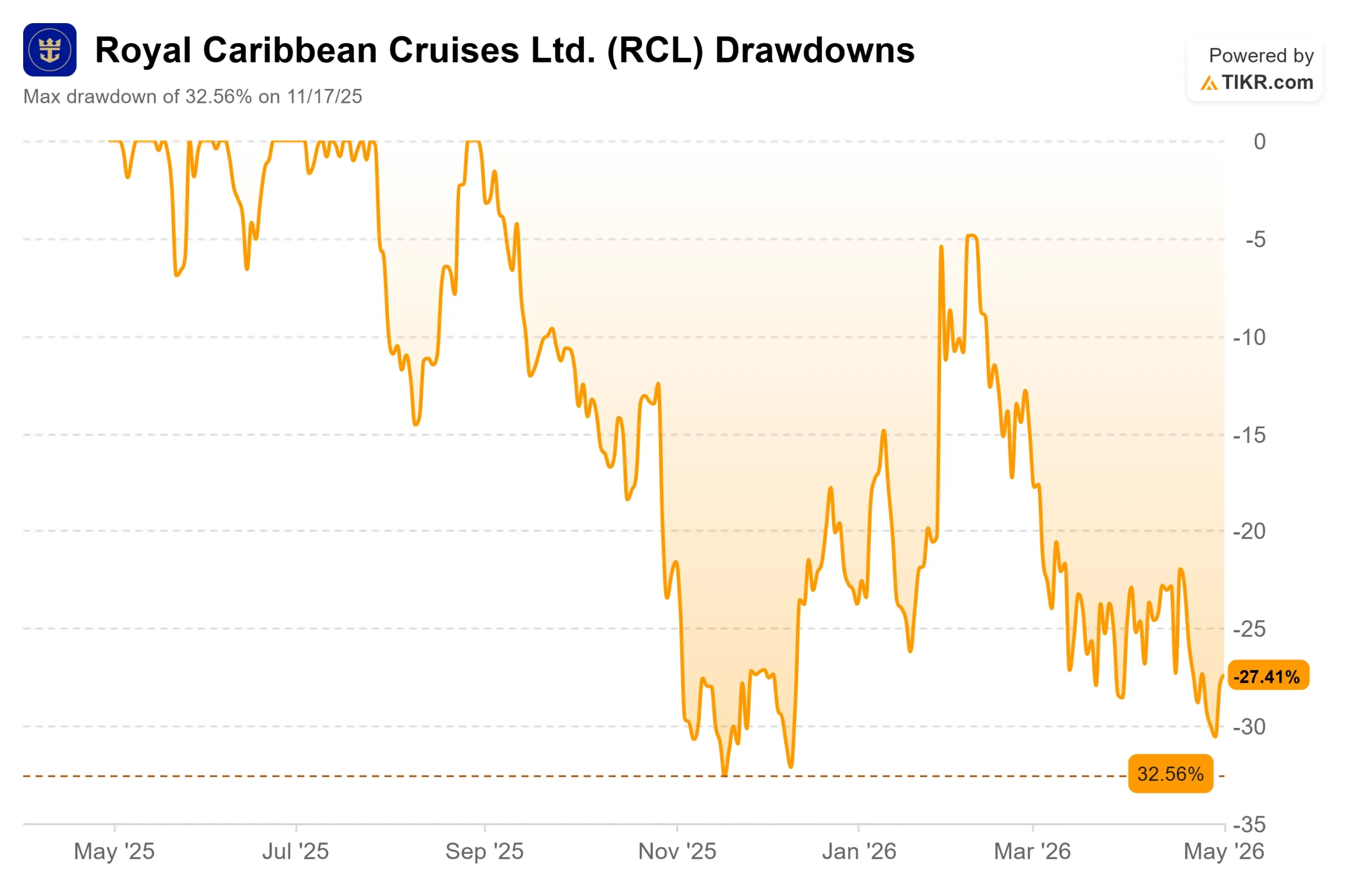

ロイヤル・カリビアン (RCL)は、好調な決算を発表し続けているが、株価は低迷している。ウォール街のコンセンサス3.20ドルに対し、12.59%上回る3.60ドルの2026年第1四半期調整後EPSを発表した後、株価は4月30日にわずか0.68%上昇した。株価は52週高値366.50ドルからまだ約27%低い位置にある。強気派は、地政学的ノイズが市場で最高の旅行事業の一つを覆い隠していると言う。ベア派は、ガイダンスの縮小と燃料の逆風は、ディスカウントを正当化する真のリスクだと言う。問題は、現在の株価がすでにその両方を反映しているかどうかだ。

市場が祝えない好調な四半期

ロイヤル・カリビアンのIR資料によると、調整後EPSは3.60ドルで、2025年第1四半期から33%増加し、経営陣自身のガイダンス中間値を0.37ドル上回った。売上高は前年同期比11.3%増の44.5億ドルに達した。調整後EBITDAは約17億ドル、利益率は38%で、前年同期を300bp以上上回った。営業キャッシュフローは13%増の18億ドル。ロードファクターは109%で、250万人のゲストを乗せた。

ジェイソン・リバティ最高経営責任者(CEO)は電話会見で次のように述べた。利益はガイダンスを11%上回り、配当と自社株買いによって11億ドルの資本を還元しました」。

反応を和らげたのは、通期ガイダンスの修正だった。ロイヤル・カリビアンは2026年の調整後EPSレンジを17.70~18.10ドルから17.10~17.50ドルに引き下げた。ナフタリ・ホルツ最高財務責任者(CFO)は、その要因を次のように説明した。"当社の業績ガイダンスには、今年度残りの燃料レートによる0.62ドルの逆風と、TUIクルーズからの予想収益貢献の低下による0.12ドルの逆風が含まれています"。

この2つの項目は減額全体の0.74ドルを占める。これらを除けば、基本的な運航見通しは1月から実質的に変更なし。

ロイヤル・カリビアン株の過去および将来の予想値を見る(無料です!) >>> ロイヤル・カリビアン株の過去および将来の予想値を見る(無料です!) >> ロイヤル・カリビアン株の過去および将来の予想値を見る

ガイダンスの引き下げが見た目より小さい理由

中東情勢の緊迫化により航空運賃が大幅に上昇し、ロイヤル・カリビアンで最も利回りの高い航路の一つである地中海航路の需要が冷え込んだ。2月下旬から3月にかけて予約は軟化した。しかし、その軟化はすでに反転している。経営陣は、地中海の予約が前年を上回るペースに回復したことを確認した。

問題は、第2四半期と第3四半期の在庫が限られているため、回復が第4四半期の数字にはっきりと現れることだ。リバティは方向性を明確にした。我々は曲がり角を曲がっている。

年間キャパシティーの5%を占めるメキシコ西海岸の旅程が別の足を引っ張った。経営陣はこれを、2027年に向けて有利な比較を行うための一過性の出来事と説明した。

カリブ海地域は年間配船の57%を占め、全体を通して影響はなかった。カリブ海の利回りは、ロイヤル・カリビアンの独占的なプライベート・デスティネーションに支えられ、業界のキャパシティの上昇にもかかわらず、通年で伸びると予想される。リバティ氏は、通年のイールドを「スマイリーフェイス」と表現し、第2四半期と第3四半期が最も大きな逆風を吸収し、第4四半期は回復に向かうと述べた。地中海の影響がなければ、経営陣は通年の利回りガイダンスを引き上げていただろう」と直接確認した。

TIKRのバリュエーション・モデルを使って、RCLにどれだけのアップサイドがあり得るかをご覧ください。

リピーターのフライホイール

現在、リピーターは予約の約40%を占め、過去の3分の1から増加している。リピーター客は、初回クルーズ客よりも1クルーズあたり約25%多く消費する。同社のクロスブランド・ロイヤリティ・プログラム、ポイント・チョイスの特典拡大、ロイヤル・カリビアン・インターナショナル、セレブリティ・クルーズ、シルバーシーを対象とする新しい提携クレジットカードRoyal ONEはすべて、この関係を深めるためのものである。

デジタルの数字はそれを補強している。ロイヤル・カリビアン・アプリの月間アクティブユーザー数は2019年の5倍に達し、普及率は90%を超え、船内売上の半分以上はゲストが乗船する前にデジタルで予約されている。このクルーズ前の獲得率は、収益の可視性を向上させ、船内販売のコストを下げる。

ロイヤル・カリビアンの長期財務計画であるパーフェクト・パフォーマンス・プログラムでは、2027年までの調整後EPSの年平均成長率20%、投下資本利益率10%台後半を目標としている。リピート率の向上とデジタル予約の早期化は、この目標を実現する2つの核となるレバーである。

イールド・カタリストとしてのデスティネーション・パイプライン

ロイヤル・カリビアンは、2028年までにプライベート・デスティネーション・ポートフォリオを3カ所から8カ所に拡大する。サードパーティの港では、エクスカーションの経済性が共有される。独自のデスティネーションでは、ロイヤル・カリビアンはすべてを把握します。ロイヤル・ビーチ・クラブ・サントリーニは最近オープンし、経営陣は強い需要を報告している。パーフェクト・デイ・メキシコは2027年第4四半期にソフトオープンし、2028年までフル稼働する予定だ。

ロイヤル・カリビアン・ブランドのマイケル・ベイリーCEOは電話会見で、メキシコ湾のビジネスチャンスについて、「テキサス州に存在するビジネスチャンスを見れば、フロリダ州よりもはるかに大きな市場であり、その普及率はフロリダ州よりもはるかに低い」と述べた。パーフェクト・デイ・メキシコの建設は、以前の環境許認可の問題が解決された後に再開された。

ハード面では、ロイヤル・カリビアンは最近、アイコン6とアイコン7の受注を発表した。レジェンド・オブ・ザ・シーズは2026年第2四半期に予定されており、リバティは、初期の予約状況と価格はすでにアイコン・オブ・ザ・シーズとスター・オブ・ザ・シーズの同程度の段階を上回っていると指摘した。

ロイヤル・カリビアンの同業他社に対するパフォーマンスをTIKRでご覧ください(無料です!) >>> ロイヤル・カリビアンの同業他社に対するパフォーマンスをTIKRでご覧ください。

バリュエーション実績に裏打ちされたプレミアム

ロイヤル・カリビアンは、2026年5月1日現在、カーニバル・コーポレーションの8.68倍、ノルウェージャン・クルーズ・ライン・ホールディングスの8.53倍に対し、12.09倍のNTM EV/EBITDAで取引されており、実質的なプレミアムとなっている。ロイヤル・カリビアンは、直近の5四半期において、EBITDA予想を2.07%から6.72%の範囲で上回っている。NTMのPERは15.26倍で、業績サプライズの実績とPerfectaのターゲットを考えると、バリュエーションはより合理的に見える。

TIKRの2026年5月1日現在のストリート・ターゲットによると、RCLをカバーしているアナリストのうち、15人が「買い」、4人が「アウトパフォーム」、7人が「ホールド」と評価し、「アンダーパフォーム」または「売り」はゼロである。ストリート・ターゲットの平均は341.42ドルで、265.55ドルから約29%の上昇を意味する。シティは第1四半期後も「買い」レーティングを維持する一方、ターゲットを377ドルから348ドルに引き下げた。JPモルガンは341ドルでオーバーウエイトのレーティングを維持している。

TIKRのLTM純有利子負債は212.8億ドルで、純有利子負債/EBITDAは2.98倍。同社は第1四半期に25億ドルの投資適格社債を発行し、償還期限の近い社債を借り換えた。債務の満期は2026年に12億ドル、2027年に25億ドル、2028年に31億ドル、2029年に11億ドル、2030年に10億ドルを予定している。2025年の営業キャッシュフロー64.7億ドルに対して、これらの満期は管理可能である。

TIKRアドバンスド・モデル分析

- 現在価格:265.55ドル

- 目標株価(中位):~$525

- トータルリターンの可能性~98%

- 年率IRR:~16% /年

ロイヤル・カリビアン株式のアナリストの成長予測と目標株価を見る(無料です!) >> を参照してください。

TIKRのミッドケースでは、新造船就航に伴う2029年までの年率4%~7%の能力増強と、プライベート・デスティネーションの立ち上げとリピーターの収益化による複合的なイールドグロースにより、収益の CAGRを約8%としています。利益率の原動力は、固定費ベースの営業レバレッジであり、TIKRの実績データによると、純利益率は12ヵ月後の19.6%に対し、2030年には約26%になると予想される。主なリスクは燃料費の持続である。中東情勢の緊迫化によって原油が高騰し、2027年と2028年のヘッジコストが上昇した場合、利益率拡大の道は狭まる。需要面では、40%のリピーター、109%のロードファクター、記録的なWAVEシーズンにより、現在の価格では構造的な需要の悪化を正当化することは難しい。

結論

7月下旬の第2四半期決算で発表された2026年第3四半期の純利回りガイダンスに注目。経営陣は、第3四半期も第2四半期と同様に地中海のエクスポージャーによる逆風に直面すると指摘した。ブッキングが本当に好転しているのであれば、第3四半期の見通しはそれを裏付けるだろう。筆者の見解では、第3四半期の純利回りが恒常通貨ベースで横ばいを上回れば、この仮説は支持されるだろう。2年連続のダウンサイド・サプライズは、真剣に受け止めるに値するシグナルだろう。

ロイヤル・カリビアンの第1四半期決算は、短期的な燃料費と地政学的コストは定量化され、ほぼヘッジされているものの、予約、マージン、資本収益、デジタル・エンゲージメントで順調に事業を遂行していることを示している。52週高値を27%下回り、市場の平均目標も下回っていることから、ガイダンスの引き下げは構造的な断絶というよりも一時的な圧縮のように見える。

億万長者の投資家がどんな銘柄を買っているかを見て、あなたもTIKRでスマートマネーを追いかけよう。

ロイヤル・カリビアンに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRは、プロのアナリストがまさにその質問に答えるために使用しているのと同じ機関投資家品質の財務データに無料でアクセスできます。

ロイヤル・カリビアンを引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して ロイヤル・カリビアンあなたのレーダー上の他のすべての株式と一緒に追跡するための無料のウォッチリストを構築することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。

TIKRでRoyal Caribbeanを無料で分析する→こちら

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!