主な要点

- 両銘柄とも、現在のストリート平均ターゲットから24%の上昇を示唆しているが、TIKRのモデルでは、その差は、モデル期間を通じて、Netflixの201%のトータル・リターンに対し、Disneyの35%という、複合的な部分で価格設定されている。

- TIKRのモデルは、中期的なケースで、ディズニーの7%に対し、ネットフリックスの14%のIRRをターゲットとしており、ディズニーがセグメントを合理化するよりも、ネットフリックスのシンプルで利益率の高いビジネスがより早く複合化することによって、650ベーシス・ポイントの開きが生じている。

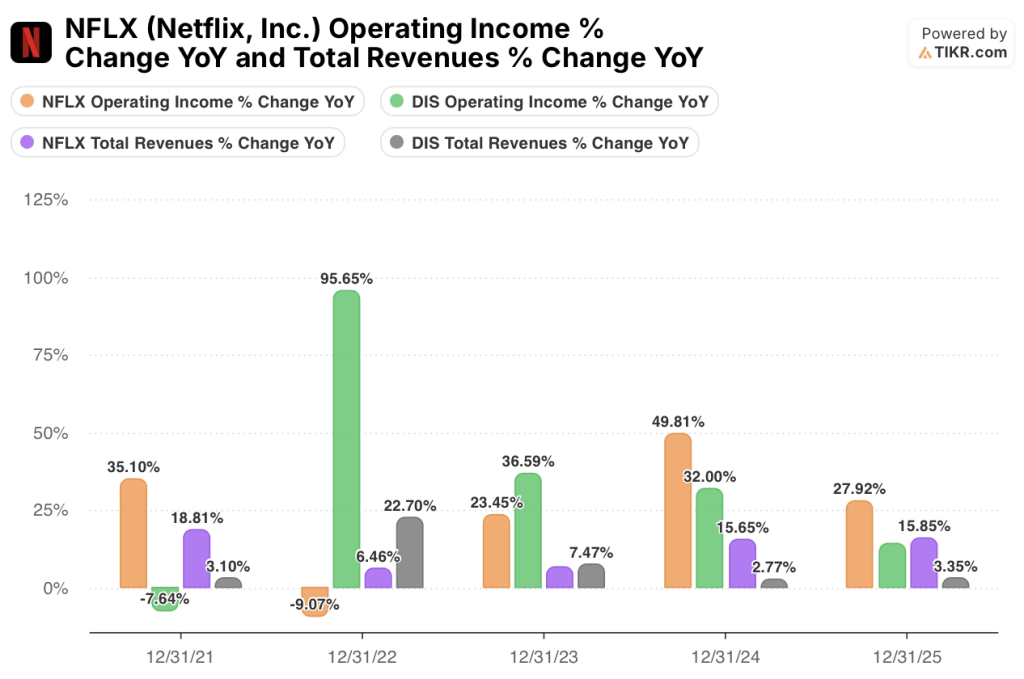

- ネットフリックスの営業利益率約30%はディズニーの営業利益率15%のほぼ2倍であり、2026年のコンセンサス売上成長率はディズニーの7%に対して14%であり、この差は2027年まで続く。

主要統計

ネットフリックス (NFLX)

- 現在価格:92ドル(2026年5月1日)

- 52週レンジ: $75 - $134

- 時価総額: 3,876億ドル

- 企業価値:$392.1B

- LTM純負債: 45億ドル

- LTM純負債/EBITDA:0.30x

- TIKRミッドケース・ターゲット:277ドル

- ミッドケースIRR: 14

- フォワードPER (NTM):27.69x

- NTM時価総額/FCF: 33.01x

ウォルト・ディズニー・カンパニー (DIS)

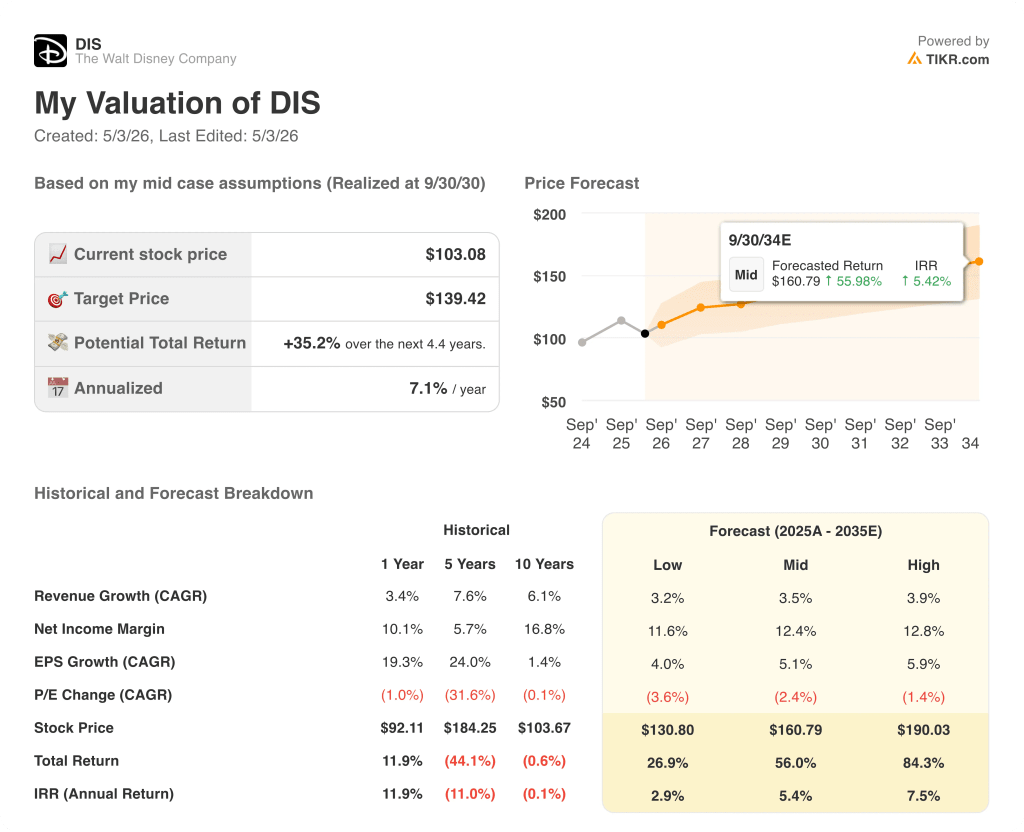

- 現在価格:103ドル (2026年5月1日)

- 52週レンジ: $90 - $125

- 時価総額: 1826億ドル

- 企業価値: $229.1B

- LTM純負債: $41.0B

- LTM純負債/EBITDA: 1.99x

- TIKRミッドケース・ターゲット:$139

- ミッドケースIRR: 7

- フォワードPER (NTM):14.87x

- NTM時価総額/FCF: 12.18x

NFLXとDISのどちらを買おうか迷っていますか?TIKRを使えば、プロのアナリストが使っているのと同じ機関投資家レベルの財務データで、ネットフリックス株とディズニー株を並べて無料で調べることができます→。

1つのプラットフォーム、1つのモデル - そして1人で5つのセグメントを同時に管理

ネットフリックス(NFLX)は1つのビジネスを展開している。

加入者は月額料金を支払い、ネットフリックスはそれを29.5%の営業利益率に変換する。現在、3億人以上の会員ベースに拡大中の広告層は、新たなコスト構造を1つも追加することなく、第2の収益源を追加している。

ディズニー(DIS)は1つの株価の中で5つの事業を展開している。

エンターテインメント部門は、Disney+、Hulu、ABC、スタジオを擁し、加入者ベースがストリーミングの成長よりも早く縮小しているリニアケーブルネットワークと並んでいる。

ESPNは、ダイレクト・トゥ・コンシューマーへの移行の真っ只中にあるスポーツ部門を支えており、単独のストリーミング製品はまだ規模が証明されていない。

パーク、リゾート、クルーズラインのエクスペリエンス部門は、ポートフォリオの中で最も資本集約度が高く、現在ディズニーのモデルを支える連結FCFフロアを提供している。

ディズニーがストリーミングで獲得するマージンの改善は、運営に物理的なインフラを必要とするセグメントからの資本吸収と競合する。

ネットフリックスのモデルは、収益が拡大するにつれてシンプルになり、収益性も向上する。一方、ディズニーのモデルは、明確なマージンの上限が見えないまま、4つの移行を同時に管理するため、複雑なままだ。

この構造的な違いが、13.6%のIRRと7.1%のIRRを分けるのだ。

ウォール街の見方:比較

ネットフリックスの単一セグメント構造は、セグメントミックスが連結数値を希薄化させることなく、すべての営業レバレッジがEPSに流れることを意味する。

ディズニーのEPSストーリーは、パークが維持され、リニアがモデルよりも早く悪化せず、ストリーミングが予想外のコンテンツ・コスト超過を吸収することなくスケールすることが必要であり、3つの条件が並行して進行している。

Netflix株の2026年の売上高コンセンサスは514億ドル(14%増)で、これは加入者数の拡大と、新しいプラットフォームではすぐに真似できないインストールベース全体での広告ティアのマネタイズによるものだ。

ネットフリックスのEPSコンセンサスは2026年に42%増に達するが、これは加入者ベースの成熟に伴い、もはや売上高に比例して成長しないコンテンツ・コスト・ベースの営業レバレッジの産物である。

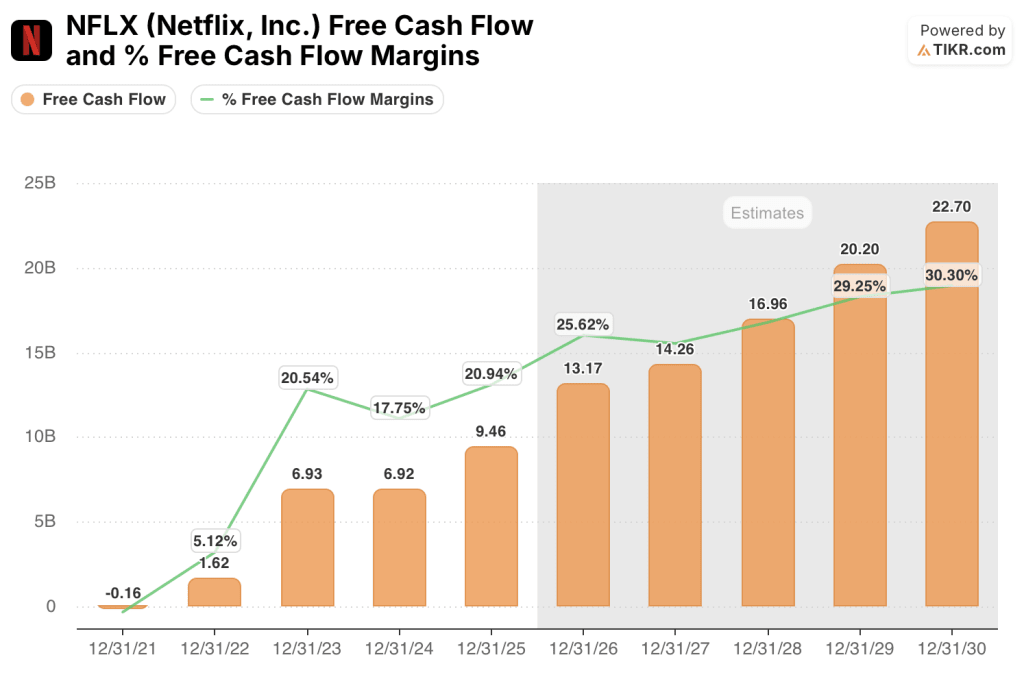

FCFは2025年の94.6億ドル、20.9%から拡大し、2026年には132億ドル、マージンは25.6%に達する。

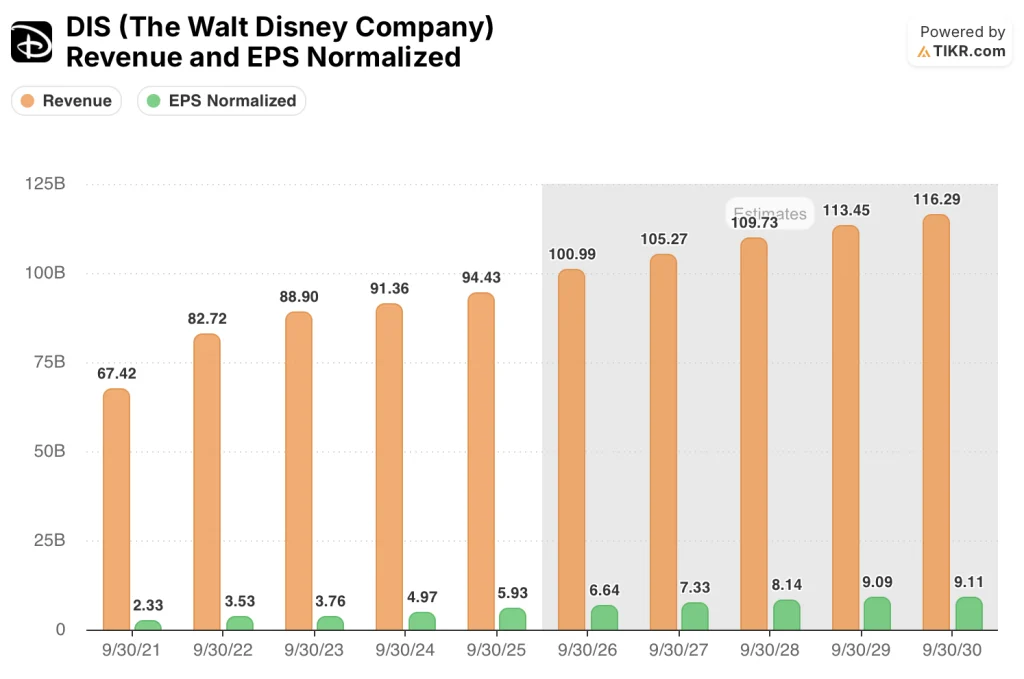

一方、ディズニー株の2026年のコンセンサス予想売上高は1,010億ドルで、7%成長、2027年にはさらに4.2%成長まで鈍化する。

EPSは、2026年に12%成長し、コンセンサス$ 6.64となる見込みだが、これは、パークへの資本集中やリニアメディアの減少により、連結収益基盤の拡大速度が制限されるセグメントミックスに制約されるためである。

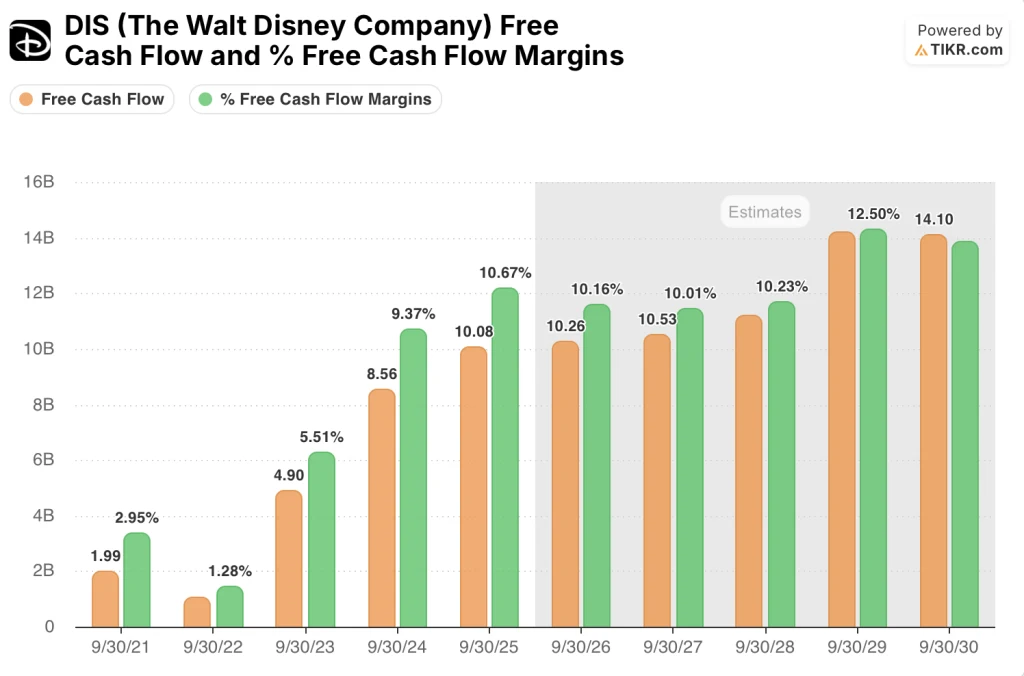

FCFは2025年の100億8,000万ドルから2026年には102億6,000万ドルと1.8%増加し、FCFマージンはパークとクルーズラインの設備投資が営業キャッシュフローを吸収するため10.2%と若干縮小する。

Netflix株をカバーする37人のアナリストが平均ターゲットを115ドルに設定し、現在の92ドルから24%の上昇を示唆している。

ディズニー株を担当するアナリスト29人の平均目標株価は128ドルで、現在の103ドルから24%の上昇を示唆しており、買い20人、アウトパフォーム7人、ホールド3人、売り1人となっている。

同じ上値の暗示でも、説得力に大きな違いがある:ネットフリックスは44人中37人のアナリストが買いまたはアウトパフォームの評価を下しているのに対し、ディズニーは29人中27人。

2026年のEPS成長率コンセンサスが42%であるため、両倍率は収益軌道に比して割安に 見え、ストリート・ハイ・ターゲットの151ドルは、広告ティアが平均より早く拡大すると考える投資家にとって、約65%のアップサイドを意味する。

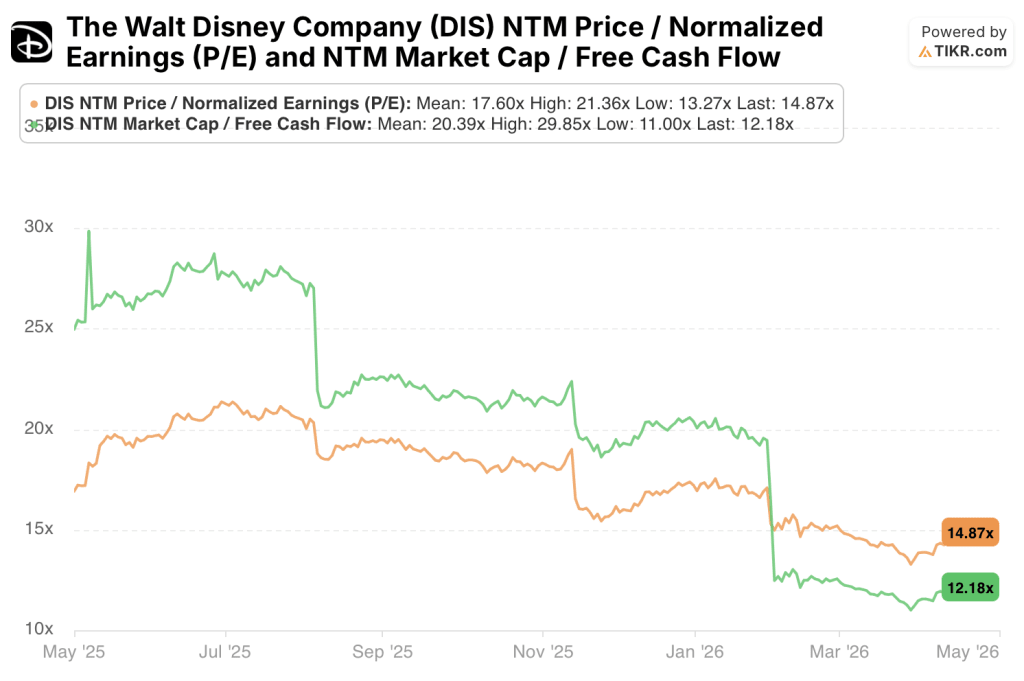

ディズニー株は、予想PERが14.87倍、NTM FCFが12.18倍と、倍率ベースでは割安に見えるが、160ドルの高値に対して128ドルというストリート平均は、最も楽観的なアナリストでさえ、Netflixとの構造的なギャップを埋めるほど強力な再格付けのきっかけがあるとは見ていないことを示している。

ネットフリックス株とディズニー株の差は、リアルタイムで異なるファンダメンタルズに基づいて動いている。TIKRで、NFLXとDISの予想修正と業績サプライズを瞬時にキャッチ! →無料

マージンを拡大するシンプルなモデル vs 線を維持するセグメントの複雑さ

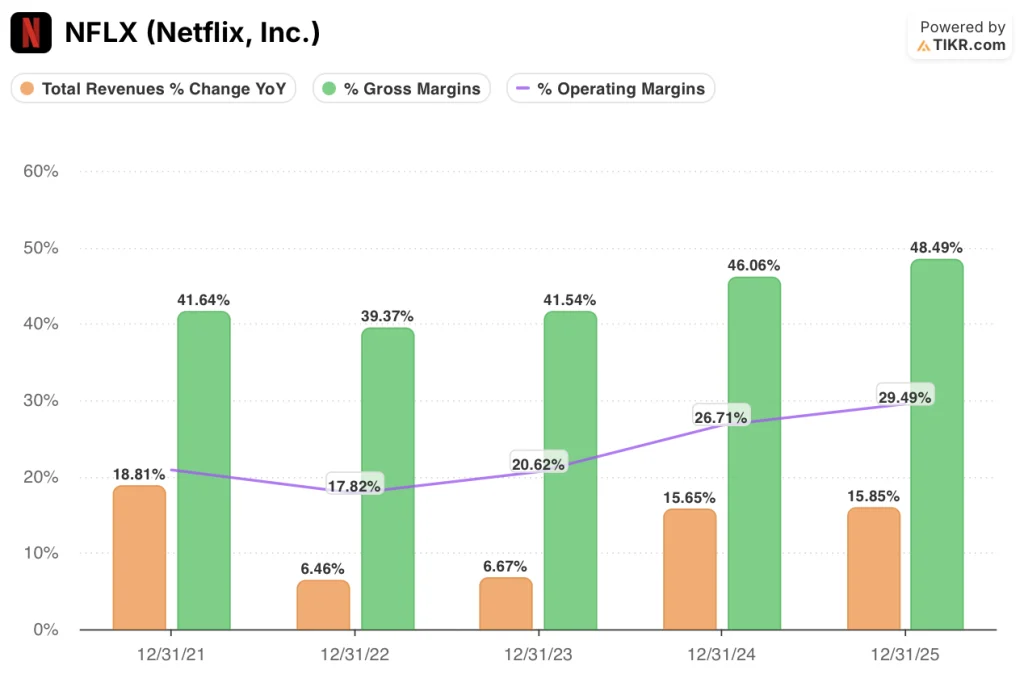

ネットフリックスは2025年度に売上高を16%伸ばし、営業利益率は約30%に達し、2021年の21%から拡大した。

ネットフリックスの売上総利益率は、2021年の42%から2025年度には約49%と、構造的なストーリーを物語っている。これは、加入者ベースが高リテンション、低限界コストの資産へと成熟するにつれ、コンテンツコストが収益よりも緩やかに拡大することを反映している。

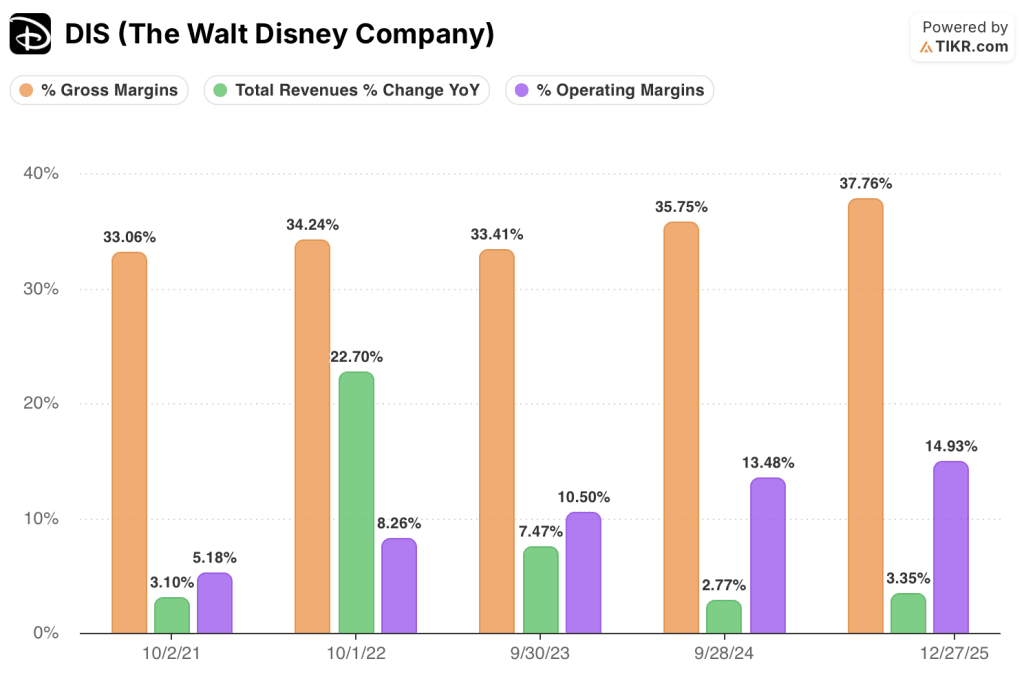

一方、ディズニーは2025年度に売上高を3.4%伸ばし、売上総利益率は38%に達し、2021年度の33%から正真正銘の改善を遂げたが、両社の売上総利益率の差は1,070ベーシス・ポイントであり、ストリーミングの進展にかかわらず、ディズニーの連結営業利益率がどこまで拡大できるかの構造的な上限を設定している。

ディズニーの営業利益率は2021年度の5%から2025年度には15%に達したが、この回復はパークの稼働率が正常化し、Disney+がセグメントレベルの収益性を達成したことを反映している。

ネットフリックスは2025年度、16%の増収で営業利益を28%伸ばしたが、ディズニーは3%の増収で営業利益を14%伸ばした。

天井論は最も鋭い違いである:ネットフリックスが営業利益率33%超を達成するためには、収益規模を拡大する必要があるのに対し、ディズニーは構造的な簡素化が必要であり、コンセンサスは現在のところこれを評価していない。

バリュエーションモデルは何を示しているか?

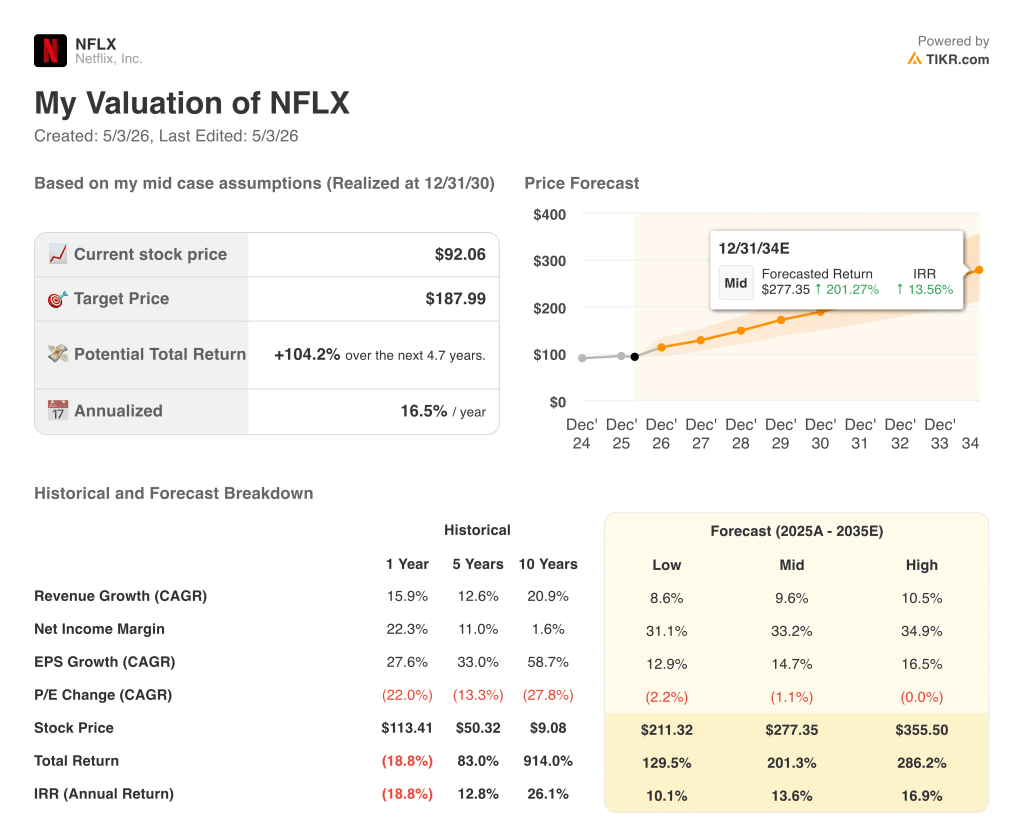

TIKRのバリュエーション・モデルでは、売上高年平均成長率(CAGR)約10%、純利益率33%をベースに、中期的に277ドルを目標としています。

ネットフリックスの株価は、現在の水準では割安に評価されているようで、ミッドケースのIRRは約14%、トータルリターンは201%です。ローケースのIRR10%でも、ほとんどの株式投資家が交渉なしで受け入れるリターンプロファイルを意味します。

TIKRのディズニー株評価モデルは、ミッドケースで139ドルを目標とし、売上高年平均成長率4%、純利益率12%を前提としている。

ディズニーの株価は、現在の水準では、ミッドケースのIRRが7%、トータルリターンが35%と、公正に評価されているように見えるが、ハイケースのIRRは~8%に過ぎず、楽観的な仮定でさえ、合理的な株式のハードルレートをかろうじてクリアするリターンを生み出すことを意味する。

TIKRのモデルは、NFLXとDISのギャップをミッドケースで年率650ベーシス・ポイントと見積もっており、ディズニーのハイケースのIRR~8%は、ネットフリックスのローケースのIRR10%には届かない。

この2銘柄の論点は、ディズニーのコングロマリット・ディスカウントが買いのチャンスなのか、それとも構造の複雑さに対する適正価格なのかということであり、シナリオ・データは後者にしっかりと着地している。

ネットフリックス株のケース

- コンセンサスでは、2026年の収益成長率は14%で、ディズニーの7%のほぼ2倍であり、その差は2027年の4.2%に対して11.7%と持続し、加入者数の拡大と広告ティアの拡大がその軸となる。

- FCFは2025年の94.6億ドル、20.9%から拡大し、2026年には132億ドル、25.6%のマージンに達する。

- 2026年のEPSコンセンサス成長率は42.2%で、フォワードPER27.69倍は収益軌道に比して割安に見える。

- TIKRのネットフリックス株のローケースのIRR10.1%は、ディズニーのミドルケースのIRR7.1%を上回っており、ネットフリックスのフロアリターンがディズニーのベースケースを上回っていることを意味する。

- 広告ティアは、新たなインフラ投資をすることなく、既存の3億人以上の会員基盤にスケールするため、モデル期間を通じてマージン拡大経路を構造的に信頼できるものに保つことができる。

ディズニー株のケース

- フォワードPERは14.87倍、NTM FCF倍率は12.18倍であり、マージン拡大は最小限である。

- Disney+は2024年度に連結セグメント黒字化を達成し、3年連続で収益を抑制していたストリーミングの足かせがなくなり、よりクリーンな収益基盤を確立。

- 2025年度のFCFは100億8,000万ドルで、名目ベースではネットフリックスの94億6,000万ドルに匹敵する。

- EPSは2025年度の5.93ドルから2026年度にはコンセンサスの6.64ドルへと12.0%増加し、2028年度まではストリーミングの規模がコンテンツ・コストの増加を伴わずに拡大するため、さらなる拡大が見込まれる。

- 2026年5月時点の配当利回り1.9%は、ネットフリックス株にはないインカムリターンのレイヤーを提供し、トータルリターンと共に利回りを求める投資家に適している。

ウォール街のベスト・アイデアは、長い間隠されたままにはならない。TIKRで、アナリストのアップグレード、業績の上振れ、数千の銘柄の収益サプライズを、その瞬間に無料でキャッチしてください。

ネットフリックスに投資すべきか、ウォルト・ディズニー・カンパニーに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

Netflix, Inc.株とThe Walt Disney Company株を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、両社の目標株価が上昇傾向か下降傾向かを見ることができます。

Netflix, Inc.とウォルト・ディズニー・カンパニーを追跡する無料のウォッチリストを、あなたのレーダーにある他の銘柄と一緒に作成することができます。クレジットカードは不要。ご自身の判断に必要なデータだけです。