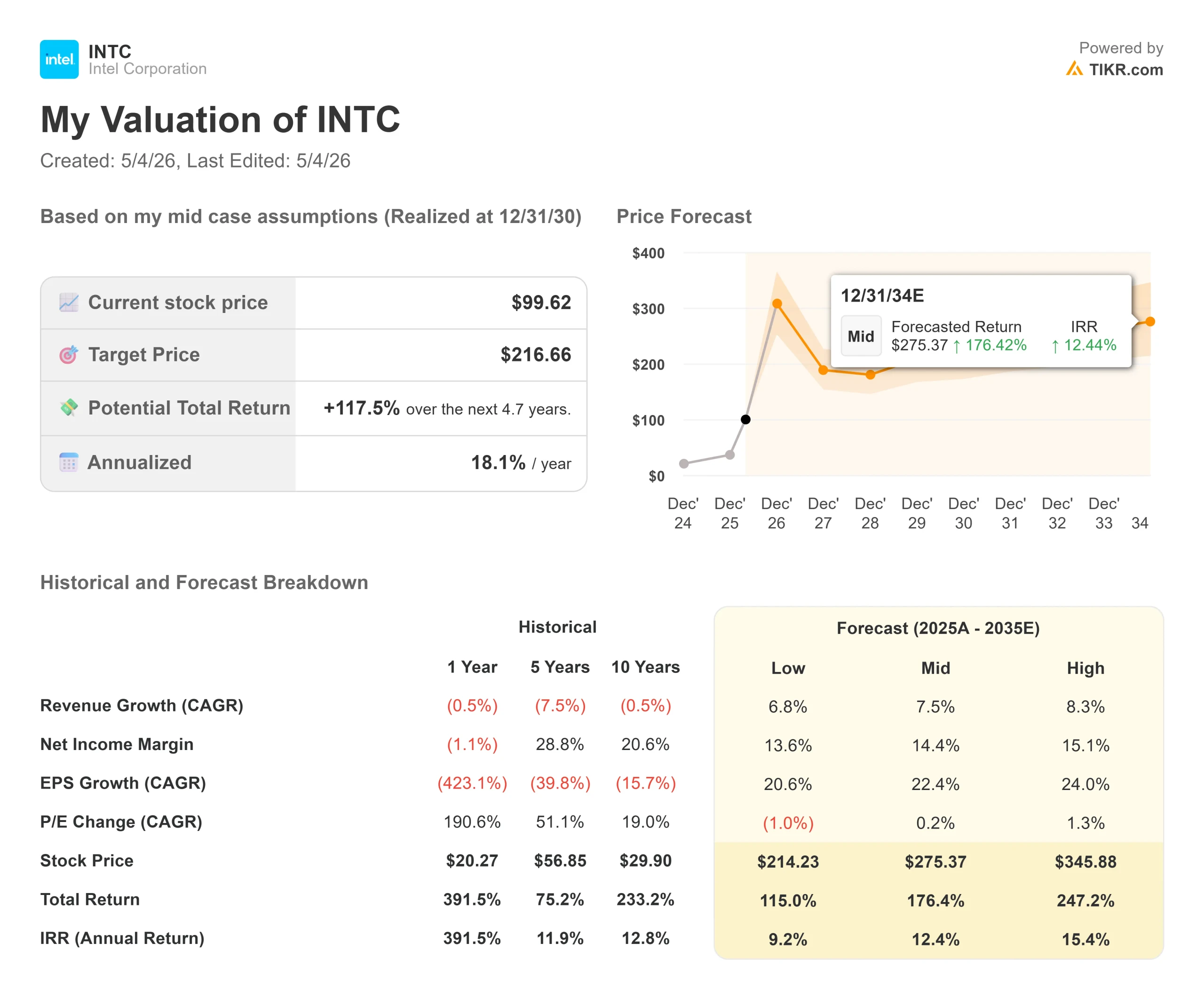

インテル株の主な統計

- 現在の株価:99.62 ドル

- 目標株価(中位):~$217

- ストリート・ターゲット:~$78

- トータルリターンの可能性~118%

- 年率IRR:~18% /年

- 収益反応:+23.60% (2026年4月24日)

- 最大ドローダウン:24.17% (2026年3月30日)

現在公開中:TIKRの新しいバリュエーション・モデルを使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。>>>

何が起きたのか?

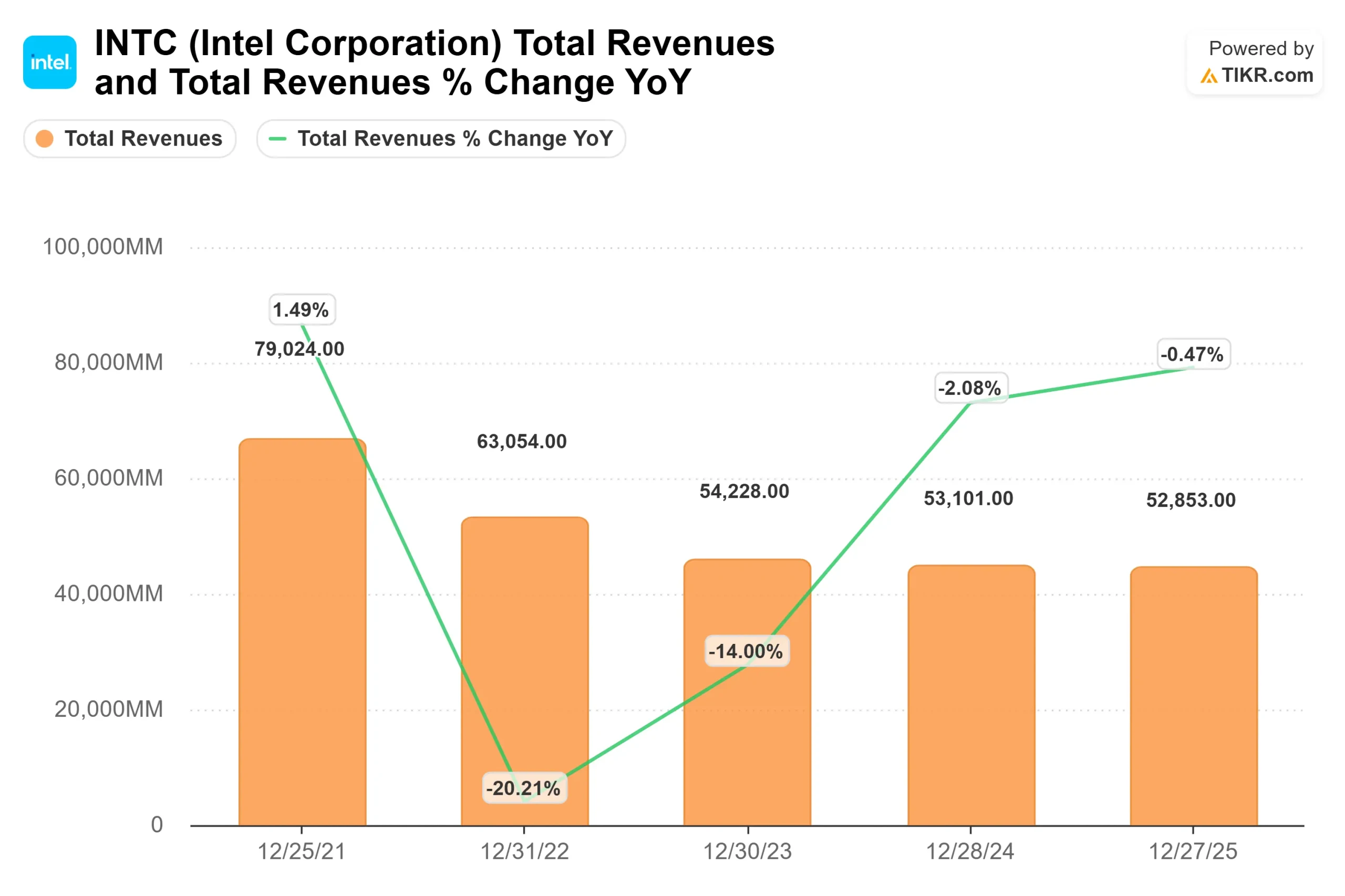

インテル (インテル)は2026年4月24日、インテルがどのような企業になるかを再考させるような第1四半期の報告を受け、23.60%急騰した。強気派は、6四半期連続で予想を上回り、データセンター・ビジネスが前年同期比22%成長したことを指摘している。ベア派は、すでに株価が吹っ飛んだ78ドル前後のストリート・コンセンサス・ターゲットを軸に、GAAPベースでまだ損失を計上している事業について、現在約96倍の将来利益で取引されていると主張している。本当の疑問は、24%の急騰は合理的だったのか、それとも株価はファンダメンタルズより先に走ってしまったのか、ということだ。

インテルが発表した2026年第1四半期の売上高は136億ドルで、自社ガイダンスの中間値を14億ドル上回り、ウォール街のコンセンサス(約123.6億ドル)を大きく上回った。非GAAPベースのEPSは、コンセンサス0.01ドルに対し0.29ドルとなった。デビッド・ジンスナー最高財務責任者(CFO)は、販売数量の増加、製品ミックスの改善、価格設定、およびインテルの18Aプロセスノード(同社の最先端チップ製造技術)の歩留まりが予想を上回ったことが要因であるとしている。また、第2四半期ガイダンスは138億ドルから148億ドルとなり、アナリスト予想の130億7000万ドルを上回った。

CPUは再びAIの中心に

ジンスナーCFOが第1四半期の電話会議で語ったところによると、インテルのAI主導型事業の合計は現在、総売上の60%を占め、前年同期比で40%成長した。データセンター・AI部門(DCAI)の第1四半期の売上高は51億ドルで、前年同期比22%増だった。

CPUとGPUの比率は以前は1対8だったが、現在は1対4だ」とリップ・ブー・タン最高経営責任者(CEO)は2026年第1四半期の決算説明会で述べ、方向性は同等かそれ以上に向かっていると付け加えた。このシフトが続けば、AIインフラ規模でのサーバーCPUの需要増は、現在のコンセンサスモデルが想定するよりも大幅に大きくなる。

タン氏は、CPUを「AIスタック全体のオーケストレーションレイヤーであり、重要なコントロールプレーン」と表現した。ワークロードが基礎的なトレーニング(GPUを多用)から推論、そしてエージェント型AI(システムが自律的にタスクを処理し、複数のプロセスを並行して調整する)へと移行するにつれて、コンピュートアーキテクチャはCPUへとシフトしていく。このシフトは現在、経営陣のコメントだけでなく、受注パターンや複数年契約にも表れている。

インテル株のヒストリカル・フォワード予想を見る(無料です!)>>>>>こちら

グーグル、長期契約、ASICビジネス

インテルは第1四半期に複数の長期契約(LTA、大口顧客との複数年の数量・価格契約)を締結したが、その代表例がグーグルである。ジンスナーCFOは、典型的な契約形態は「3年から5年の間」で、数量と価格が双方で固定されていると説明した。グーグルの契約はXeonプロセッサーとカスタムシリコンを対象としており、CPUの顧客であると同時にASICのパートナーでもある。

これらの契約は、収益の可視化以上の意味を持つ。ハイパースケーラーが複数年のXeon契約にコミットすることは、x86がAIインフラ内で引き続き関連性を持つことに構造的な賭けをすることになる。インテルはまた、XeonがNVIDIAのDGX Rubin NVL8システムのホストCPUに採用されたことも確認した。これは、インテルのチップがNVIDIAの最先端のAIコンピュート・プラットフォームと組み合わされることを意味する。

ジンスナー氏によると、DCAIに組み込まれたASICビジネス(特定の顧客のワークロードに最適化された専用シリコン)は、第1四半期に前年同期比で2倍以上に増加し、すでに年間10億ドルを超える収益を上げているという。Tan氏はこの分野を「急成長分野」と呼び、IntelのCPU設計、高度なパッケージング、ファウンドリ能力の組み合わせにより、純粋なファブレスチップメーカーにはできない方法でカスタムシリコンを構築できると述べた。

TIKRでインテルの同業他社に対するパフォーマンスを見る(無料です!)>>>>。

ファウンドリー・ワイルドカード18A、14A、テラファブ

インテル・ファウンドリーの第1四半期の売上高は前四半期比20%増の54億ドル、営業損失は24億ドルで、インテル3、4、18Aの歩留まりが改善したため、前四半期比7200万ドル改善した。ジンスナーCEOは、18Aの歩留まりが2026年半ばまでに年末の目標に到達し、計画をおよそ2四半期前倒しできることを確認した。

インテル14A(18Aの次世代ノードで、現在顧客評価中)は、同等の開発段階で18Aを上回っている。外部顧客からの設計コミットメントは2026年後半に開始される見込みである。この結果と同時に発表されたテスラ、スペースX、xAIのTerafabプロジェクトとの提携は、14Aが量産可能なターゲットであることを示す最初の大きな外部シグナルである。タン氏はまた、インテルが自社製品の設計を14Aにより多く投入することで、外部顧客が量産を確約する前に固定費の吸収を向上させていると指摘した。

正直な注意点として、第1四半期の外部ファウンドリ売上高は、ファウンドリ総売上高54億ドルに対し、わずか1億7400万ドルであった。ファウンドリーは依然として圧倒的に内部ファウンドリーが多いのだ。バンク・オブ・アメリカのアナリスト、Vivek Arya氏は、主要な外部ウェハ顧客の不在を主なリスクとして挙げ、アンダーパフォームのレーティングを決算後に繰り返した。TIKRのCompetitorsページによると、インテルのNTMEV/EBITDA倍率は25.77倍で、TSMCの13.12倍を上回り、ブロードコムの24.83倍に近いが、AMDの49.77倍を大きく下回っている。インテルのTSMCに対するプレミアムは、その製品事業のオプション性を反映している。AMDに対する割安感は、AMDのよりクリーンなマージンと、より確立されたAIの勢いを反映している。インテルがこの差を縮めるかどうかは、今後数四半期にわたるファウンドリーの実行にかかっている。

TIKR上級モデル分析

- 現在価格:99.62 ドル

- 目標株価(中位):~$217

- トータルリターンの可能性~118%

- 年率IRR:~18% /年

アナリストによるインテル株の成長予測と目標株価を見る(無料!) >>

TIKRのミッドケース・モデルは、30年12月31日までに約217ドルを目標としており、約118%のトータル・リターンと約18%の年率IRRを意味する。主な収益 CAGRドライバーは、AIインフラにおけるCPU需要の深化に伴うDCAIの成長と、14A顧客コミットメントの実現に伴いバックログから認識収益に転換し始めたインテル・ファウンドリーの外部収益の2つである。利益率のドライバーは、18Aと14Aの歩留まりが改善し、数量が固定費を吸収することによる粗利益率の拡大であり、ミッドケース・モデルの純利益率は現在の3.6%から2030年までに14%程度まで回復する。

主なリスクは、2026年後半の粗利益率の圧迫である。基板、メモリー、コンポーネントのコスト上昇は歩留まり改善を相殺する可能性があり、ジンズナー氏はこの逆風をコールで直接指摘した。外部のファウンドリー顧客がコミットメントを遅らせた場合、マージン回復のタイムラインは延び、ミッドケース前提を守るのは難しくなる。

結論

インテルが2026年7月23日に発表する第2四半期決算では、非GAAPベースの粗利益率に注目しよう。経営陣は、第1四半期の41%から低下し、39%程度を目安としている。投入コストの上昇にもかかわらず売上総利益率が39%以上を維持できれば、歩留まりの改善と価格設定が功を奏していることになる。粗利益率が37%を下回れば、利益率回復のタイムラインはずれる。インテルはもはや、好転が本物かどうかの問題ではない。今はペースとコストの問題なのだ。

億万長者の投資家たちがどんな銘柄を買っているかを見て、あなたもTIKRで賢い投資家たちの後を追おう。

インテルに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

インテルを引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する今後の売上と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して インテルを作成することができます。クレジットカードは不要。ご自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- どんな銘柄を 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!