主な統計

- CHD価格:96ドル(2026年5月1日)

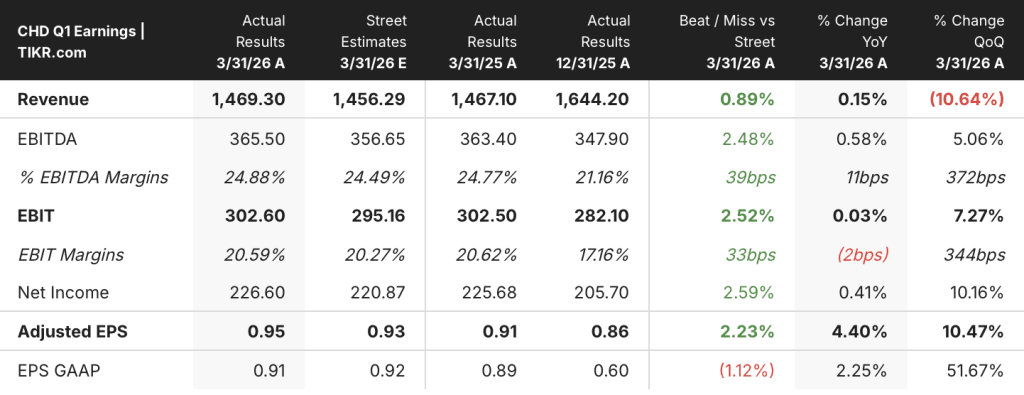

- 2026年第1四半期の売上高:14.7億ドル、前年同期比0.15%増

- 2026年第1四半期の既存事業売上成長率+5%

- 2026年第1四半期の調整後EPS:0.95ドル、前年同期比4.4%増

- 2026年通期の既存事業売上高ガイダンス+3%増から4%増

- 2026年度通期調整後EPS成長率ガイダンス:+5%~+8+5%から8%増

- TIKRモデル目標株価:131ドル

- インプライド・アップサイド:~36

チャーチ・アンド・ドワイト 2026年第1四半期業績内訳

チャーチ・アンド・ドワイトは、単独では報告収益を8%押し下げるポートフォリオの逆風を受けて2026年をスタートしたにもかかわらず、すべての主要指標で自社の第1四半期見通しを上回った。

チャーチ・アンド・ドワイト社(CHD)の第1四半期の既存事業売上高は5%増となり、見通しの3%を上回った。調整後EPSは0.95ドルで、前年同期比4.4%増となり、ガイダンスの0.92ドルを上回った。

リー・マチェズニー最高財務責任者(CFO)が第1四半期決算説明会で述べたところによると、2025年のポートフォリオ・アクションにより、報告された売上高に8%の構造的な足かせが生じたが、既存事業の成長とタッチランド買収により完全に相殺された。

米国消費者部門は、既存事業売上高が5.4%増加し、成長を牽引した。

セラブリースのシェアは3.5ポイント上昇し、マウスウォッシュのシェアは24.1%に達し、マウスウォッシュ全体で第2位の地位を固めたと、リック・ディアカーCEOは第1四半期の電話会議で述べた。

また、ARM & HAMMERの猫砂の消費量は6.8%増加し、シェアは0.4ポイント上昇して24.6%となった。

HEROは同カテゴリーを上回り、シェアのリーダーを維持しており、Dierker氏はHEROが次の競合他社より2倍大きいことを指摘している。

オキシクリーンは依然としてソフトスポットである。1年前の大手クラブ小売業者からの流通損失が引き続きシェアの重荷となっているが、このセグメントの売上成長率は四半期を通じて改善し、社内の予想を上回った。

タッチランドの消費は、追跡されていないチャネルを含む総合ベースで約12%から13%伸びたが、追跡された消費は、第4四半期のホリデーのマルチパックが多かったため、20%減少したとディアカーは述べた。

国際オーガニック売上は3.7%増で、THERABREATH、HERO、BATISTEが牽引したが、中東地域の売上減で一部相殺された。

コスト面では、マチェスニーは中東紛争によるインフレの増額を2,500万ドルから3,000万ドルと指摘した(石油系誘導品、ディーゼル、樹脂、界面活性剤が対象)。

チャーチ・アンド・ドワイトは、2026年通期ガイダンス(既存事業売上高成長率3%~4%、ポートフォリオ・アクションによる報告売上高減少約1.5%~0.5%、売上総利益率約100bpの拡大、調整後EPS成長率5%~8%)を再度発表した。

第2四半期ガイダンスでは、報告売上高が約1%減少、既存事業売上高が約3%成長、売上総利益率が50ベーシスポイント拡大、調整後EPSが0.88ドルとなっている。

ウォール街が銘柄をアップグレードする瞬間を、他のマーケットが株価を上げる前に確認 - TIKRでアナリストのレーティング変更をリアルタイムで追跡(無料)。

チャーチ・アンド・ドワイトの財務

チャーチ・アンド・ドワイト株は、昨年前半の低迷の後、2025年第3四半期に始まったマージン回復の弧を描いて2026年を迎える。

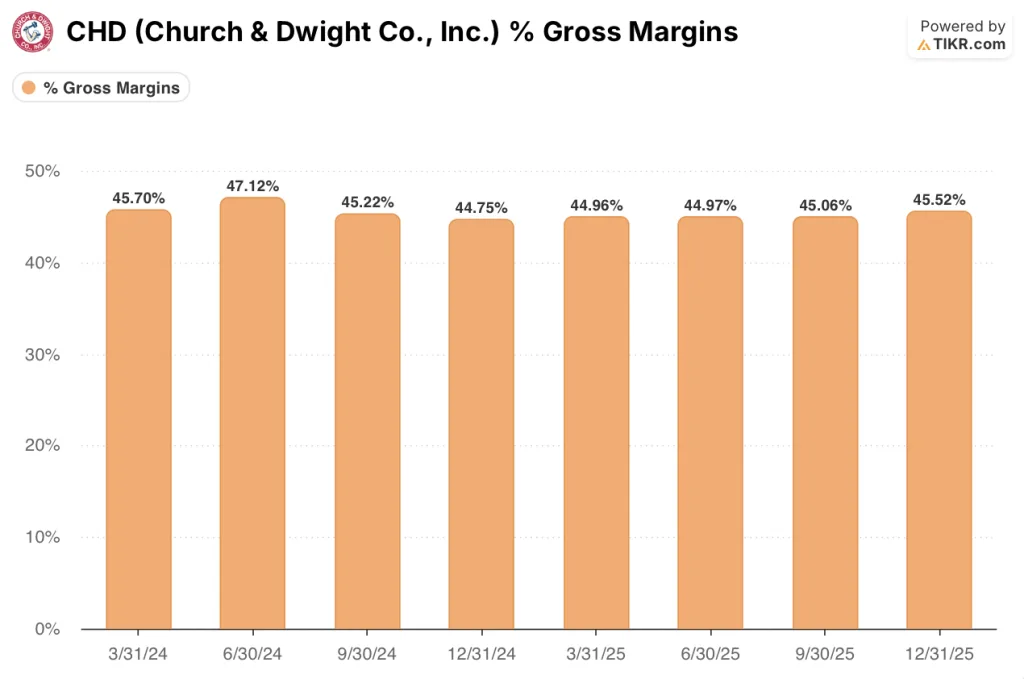

売上総利益率は2024年第1四半期の45.7%から2025年第1四半期には45%に低下し、その後2025年第2四半期まで45%を維持したが、2025年第3四半期には45.1%、第4四半期には45.5%に回復した。

2026年第1四半期の調整後粗利益率は46.4%に達し、前年同期比で130ベーシス・ポイント増加したとマチェスニーは述べた。

これは、生産性向上プログラムによる150ベーシス・ポイント、利益率の高い買収とポートフォリオ・アクションによる110ベーシス・ポイント、数量・価格・ミックスによる50ベーシス・ポイントによるもので、190ベーシス・ポイントのインフレと関税コストにより一部相殺された、とマチェズニー社長は述べた。

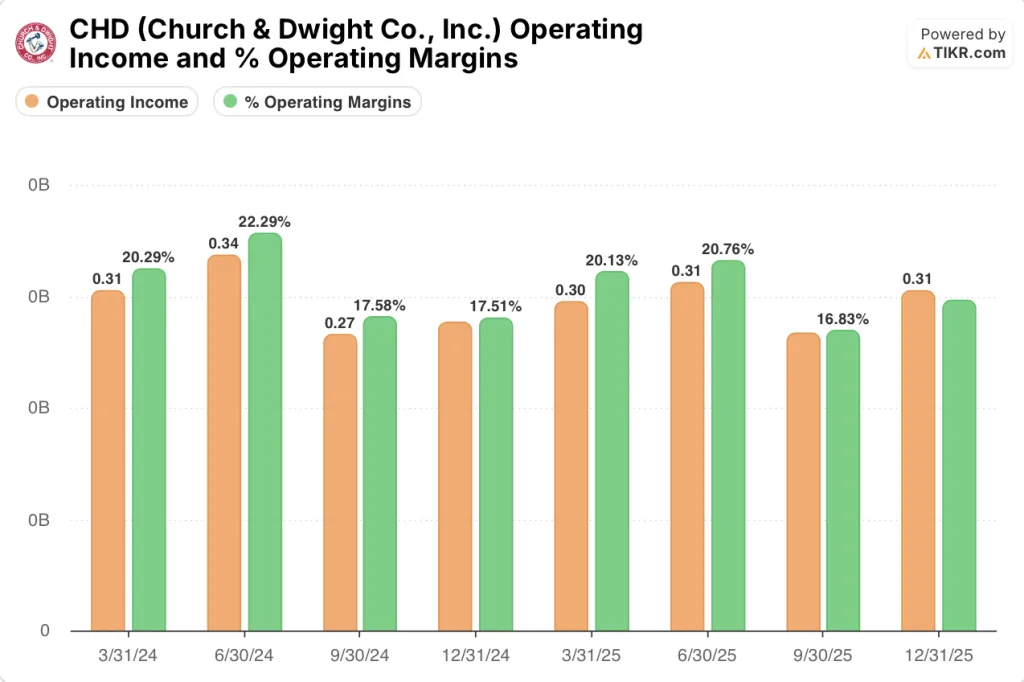

営業利益は、2024年第1四半期に3億ドル、第4四半期に2億8,000万ドル、2025年第3四半期に2億7,000万ドル、第4四半期に3億1,000万ドルと、同様の軌跡をたどっている。

営業利益率も同様の動きを示し、2024年第1四半期の20.3%から2025年第3四半期には16.8%まで低下したが、2025年第4四半期には18.6%まで回復した。

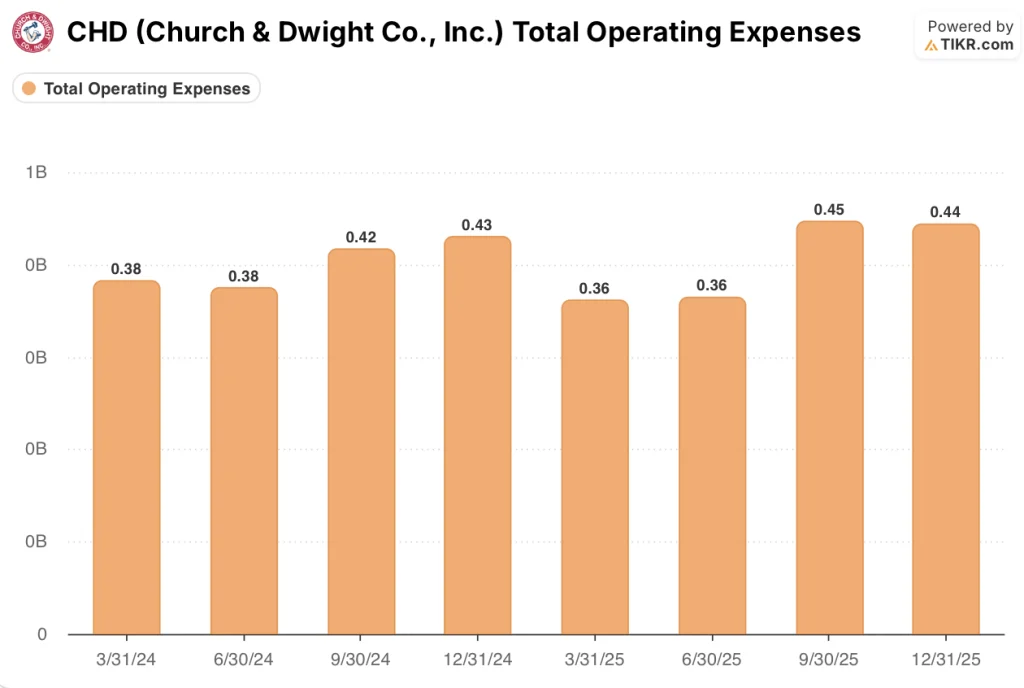

総営業費用は2025年第1四半期の3億6,000万ドルから下半期には4億4,000万ドルから4億5,000万ドルに増加し、マチェスニーは第1四半期のコールで、調整後販管費は主にタッチランドの販管費と償却費の計上によって前年同期比1億1,000万ベーシスポイント増加したと述べた。

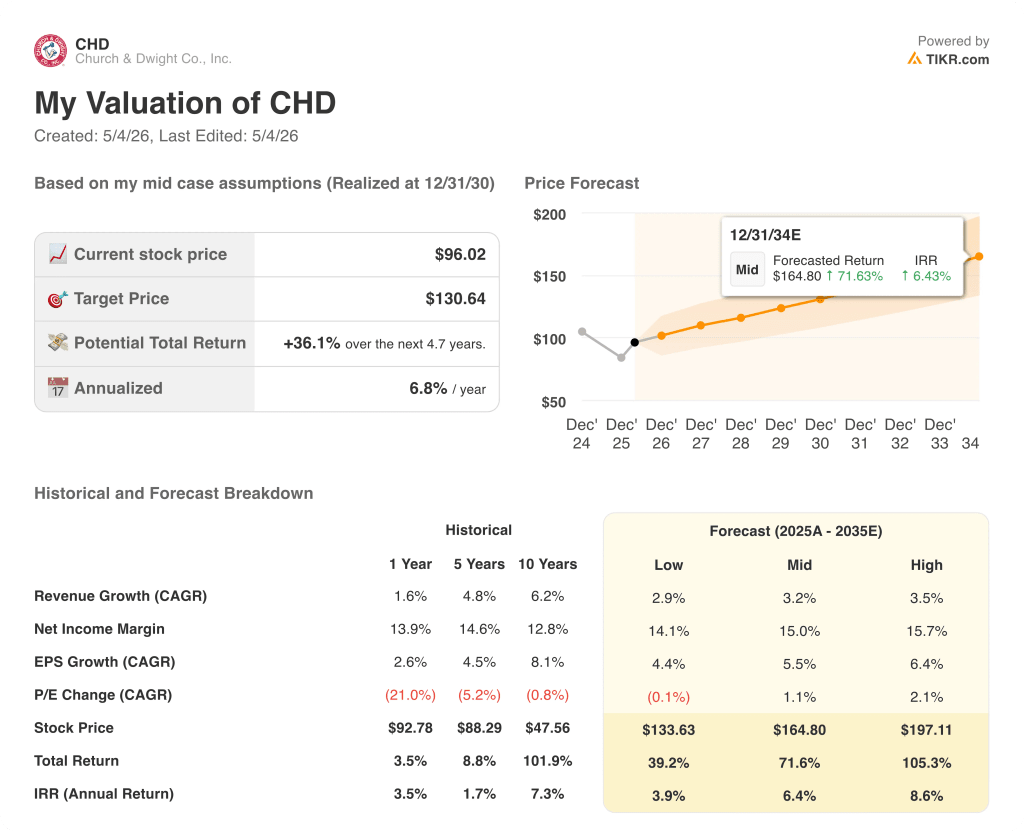

バリュエーション・モデルの評価

TIKRモデルは、チャーチ・アンド・ドワイトの株価を現在の96ドルから131ドルのミッドケース・ターゲットに設定し、約5年間で合計約36%のアップサイド、年率約7%のリターンを示唆する。

このモデルでは、売上高年平均成長率3%(ミッドケース)と純利益率15%を想定しているが、第1四半期のオーガニック・モメンタムとポートフォリオ合理化による構造的追い風を考慮すれば、いずれも達成可能である。

既存事業の成長率はガイダンスを上回り、売上総利益率は前年を上回るペースで拡大しており、経営陣は新たに2,500万ドルから3,000万ドルのコスト増を吸収したにもかかわらず通期見通しを維持した。

チャーチ・アンド・ドワイト株は、爆発的な上昇をもたらすものではないが、中位シナリオは、成長再格付けではなく、実行が主な原動力となる低ボラティリティのコンパウンダーであることを反映している。

有機的成長の再加速は確認されているが、投資ケースは現在、下期にかけてコスト圧力が強まる中、利益率の拡大が維持されるかどうかにかかっている。

ウォール街のベスト・アイデアは長くは隠せない。何千もの銘柄のアナリストによるアップグレード、業績上振れ、収益サプライズを、その瞬間にTIKRで無料でキャッチしよう! →無料

チャーチ・アンド・ドワイト社に投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

チャーチ・アンド・ドワイト社の株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する今後の売上と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して、Church & Dwight Co., Inc.を他のあらゆる銘柄と一緒に追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。