主な統計

- 現在価格:~312ドル(2026年5月1日)

- 2026年第1四半期 売上高:50億ドル(前年同期比6%増)

- 2026年第1四半期調整後EPS:6.48ドル(前年同期比14%増)

- 2026年通期ガイダンス一桁台半ば以上の既存事業売上成長率、調整後営業利益率70~80bpの拡大

- TIKRモデル目標株価:~$451 (ミッドケース)

- インプライド・アップサイド:~45

ほとんどの投資家は、株価が本当に割安か割高かを知ることはない。TIKRのプロ仕様のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

エーオン 2026年第1四半期業績内訳

エーオンの2026年第1四半期の収益は前年同期比6%増の50億ドル、調整後EPSは前年同期の5.67ドルから14%増の6.48ドルとなった。

コマーシャル・リスクは最も好調なセグメントで、7%の既存事業売上高伸びを記録し、4四半期連続で6%以上の伸びとなった。

2026年第1四半期の決算説明会でエドモンド・リースCFOは、データセンターの収益パイプラインが昨年の3倍となるペースであると説明した。

グレッグ・ケース最高経営責任者(CEO)は、コマーシャル・リスクの業績が地域や商品ラインにわたる広範なものであり、特定の要因に左右されるものではないことを強調した。

再保険は、1月1日更改で10%から15%の料率プレッシャーがあったにもかかわらず、好調な新規契約と新ロゴの追加により相殺され、契約件数が伸び、既存事業ベースで4%の増収となった。

ヘルス・ソリューションは、欧州・中東・アフリカ地域(EMEA)およびアジア太平洋地域(APAC)の中核事業である医療・福利厚生事業に牽引され、4%の伸びを示したが、タレント・ソリューションの裁量支出の減少により一部相殺された。

ウェルスの既存事業成長率は1%であり、英国の年金リスク移転市場が強化される中、経営陣は第2四半期の成長率を1桁台半ばと予想している。

調整後営業利益率は70bp拡大し、39.1%となった。

フリー・キャッシュフローは前年同期比332%増の3億6,300万ドルとなった。

エーオンは第1四半期、5億ドルの自社株買いを含む6億6,200万ドルの株主還元を行い、これは過去8四半期の四半期平均2億5,000万ドルの2倍以上となった。

経営陣は、2026年通年の既存事業売上高が1桁台半ばまたはそれ以上の成長、調整後営業利益率が70~80ベーシス・ポイント拡大するとのガイダンスを再確認した。

エーオンはまた、四半期配当の10%増額を発表し、1株当たり0.82ドルと6年連続の2桁増配を達成した。

ウォール街が銘柄をアップグレードする瞬間を、他のマーケットが株価を上げる前にご覧ください。

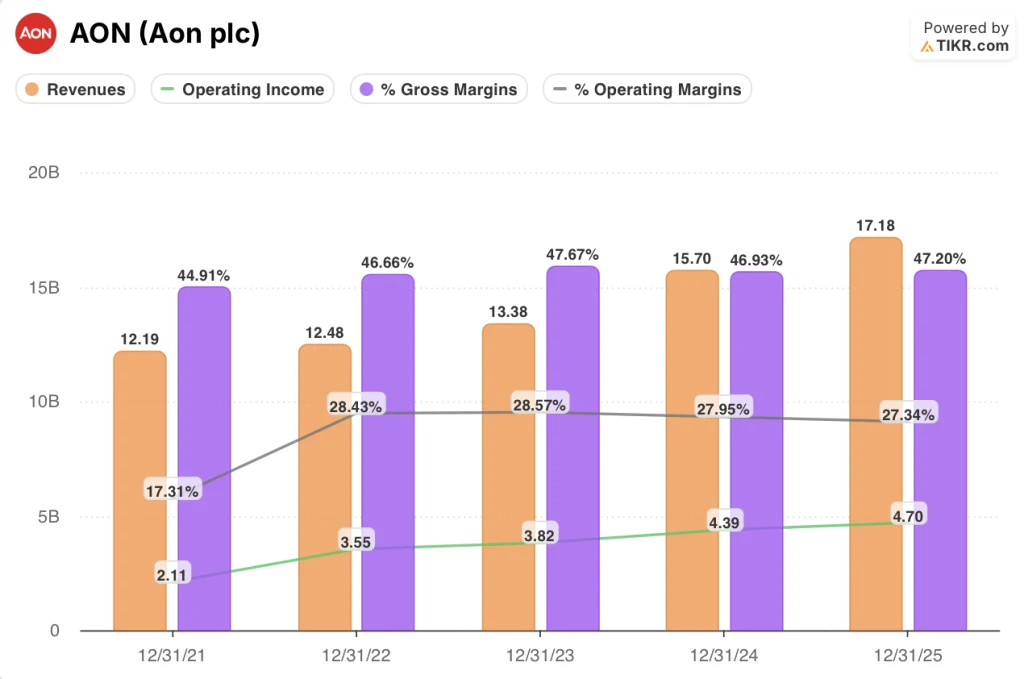

エーオン株の財務マージンの軌跡

年間損益計算書では、収益と売上総利益の着実な伸びを示す事業が示されており、絶対的な収益の力強い伸びにもかかわらず、営業利益率は過去2年間、緩やかな圧縮に直面している。

売上高は2023年度の134億ドルから、2024年度には157億ドル、2025年度には172億ドルに増加し、1年複利で9.4%、5年複利で9.2%となった。

売上総利益率は比較的安定しており、FY2023の47.7%からFY2024の46.9%に推移し、FY2025の47.2%に回復した。

営業利益は2023年度の38億ドルから2024年度には44億ドル、2025年度には47億ドルと、絶対ベースでは堅調に拡大した。

しかし、営業利益率は2023年度の28.6%から2024年度には28.0%に、さらに2025年度には27.3%に縮小し、NFP買収に伴う販管費と償却費の増加によって数年来縮小している。

2026年第1四半期の決算説明会でエドモンド・リースが述べたところによると、調整後の営業利益率は70ベーシスポイント拡大し、39.1%となった。

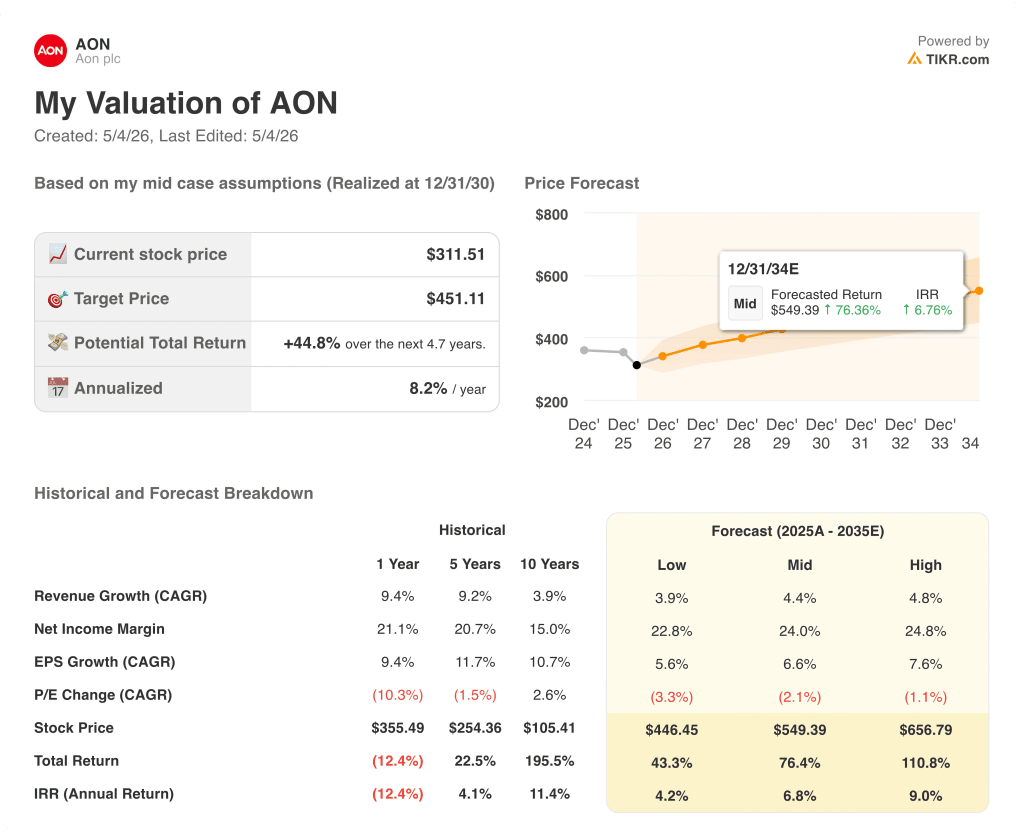

バリュエーション・モデルの評価

TIKRのバリュエーション・モデルでは、エーオンの株価をミッドケースで~451ドルとしており、現在の株価~312ドル付近から約45%のアップサイドを示唆している。

ミッドケースでは、2025年から2035年までの売上高年平均成長率(CAGR)を4%、純利益率を24%と想定している。

2026年第1四半期の業績は、リスクとリターンの構図をより強固なものにしている。4四半期連続で6%以上のコマーシャル・リスクの有機的成長、加速するフリー・キャッシュフロー、確定した利益率拡大ガイダンスが、モデルから短期的な実行の不確実性を取り除いている。

エーオン株式の投資ケースは、今回の報告後、より強固なものとなっており、今後の主な変動要因は、2026年に向けて損害保険と再保険のプライシングがさらに軟化する中で、一桁台半ばのオーガニック・グロースが持続することが証明されるかどうかである。

一桁台半ばのオーガニック・ グロースが持続し、マージンが拡大する道筋が明確であることから、エーオン株の45% のモデル・ディスカウントは説得力がある。

強気のケース

- 第1四半期のコマーシャル・リスクのオーガニック・グロースは7% で、4四半期連続で6% 以上を達成し、このセグメントの新契約寄与率は12 ポイントを超えた。

- 2026年第1四半期の決算説明会でエドモンド・リースが述べたところによると、データセンターの収益パイプラインは前年比3倍のペースにあり、従来の保険サイクルを超えて対応可能な市場が拡大している。

- 2026年に1億ドル、2027年までに累計4億5,000万ドルの構造改革による削減を目標とし、持続的なマージン拡大の道筋を作る。

- 第1四半期のフリー・キャッシュ・フローは前年同期比332%増の3億6,300万ドル。

ベア・ケース

- 再保険条約の更新は10% から15% の料率プレッシャーに直面しており、4月1 日のデータでは日米ともに15% から20% の料率ダウンとなっている。

- ウェルス部門の第1四半期のオーガニック・グロースはわずか1% にとどまり、ヘルス部門のタレント・ソリューションは、経営陣が2026年第1四半期まで延長すると認めた裁量支出の軟化に直面している。

- TIKRモデルの純利益率24%の前提では、NFP統合に伴う償却費の増加とともに、2025年度に記録された営業利益率27.3%からの持続的な改善が必要となる

- 第1四半期の受託者投資利益は前年同期比18%減の5,500万ドル、金利低下により、金利追い風の解消に伴う平均残高増加の恩恵は一部相殺された

ウォール街のベスト・アイデアは長くは隠れない。何千もの銘柄のアナリストによるアップグレード、業績上振れ、収益サプライズを、その瞬間にTIKRで無料でキャッチしよう→無料

Aon plcに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

Aon plcの株を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料でウォッチリストを作成し、Aon plcを他の銘柄と一緒に追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。