主な統計

- 現在価格:64ドル(2026年5月1日)

- 2025年度売上高:165.1億ドル (前年比14.2%増)

- 2025年度営業利益:54.3億ドル(前年同期比18.6%増)

- 2026年第1四半期 営業利益:1株当たり0.95ドル

- 2026年第1四半期 GAAPベースのEPS:1株当たり0.69ドル

- FY2026 EPS成長ガイダンス:年間営業利益成長率:5%~7%(中間値)、2028年以降は上半分に偏る

- TIKRモデル目標株価:92ドル

- インプライド・アップサイド:~44

ほとんどの投資家は、株価が本当に割安か割高かを知ることはない。TIKRのプロ級のバリュエーション・ツールは、60,000以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

Dominion Energy株、CVOWが75%完成し、第1四半期EPSは0.95ドル

ドミニオン・エナジー社(D)は、2026年第1四半期の営業利益を1株当たり0.95ドル、GAAPベースのEPSを1株当たり0.69ドルと発表した。

スティーブン・リッジ最高財務責任者(CFO)は2026年第1四半期決算説明会で、営業利益、与信、配当、長期成長率ガイダンスなど、第4四半期決算説明会で発表したすべての財務的コミットメントを再確認し、2028年から5%から7%のレンジの上半分にバイアスをかけると述べた。

ロバート・ブルー最高経営責任者(CEO)は2026年第1四半期決算説明会で、「沿岸バージニア洋上風力発電プロジェクトは現在75%以上完成し、3月に最初の電力が顧客に供給される。

2026年第1四半期決算説明会でのブルーCEOの発言によると、タービンの設置順序は大幅に早まっており、直近の4基のタービンは1基あたり平均約2日で設置され、2026年末までに大部分のタービンが稼働し、2027年6月までに残りのタービンが稼働する予定である。

Blue社の2026年第1四半期決算説明会によると、CVOWプロジェクト予算は現在114億ドルで、前回より約1億ドル減少し、未使用のコンティンジェンシーは1億2300万ドルである。

リッジの2026年第1四半期決算説明会によると、同社はATMプログラムの下、累計で約12億ドルの普通株式を発行しており、第4四半期のガイダンスと同様、今年中に4億ドルから6億ドルの普通株式を発行する予定である。

バージニア州の法律により、ドミニオンエナジー社は2035年までに3ギガワットから2045年までに20ギガワットの系統用蓄電池の設置を申請する必要があり、同社の既存の650億ドルの5カ年資本計画には、規制当局の承認が必要なバッテリー蓄電池のための約20億ドルがすでに含まれていると、2026年第1四半期決算説明会でリッジ氏は述べた。

ドミニオンエナジーの株式には、様々な契約段階にある50ギガワット以上のデータセンター容量があり、その中には電気サービス契約中の約10.4ギガワットが含まれている。

ウォール街が銘柄を格上げする瞬間を、市場の他の銘柄が格上げする前に見ることができます。

ドミニオン・エナジー株の財務持続的な営業レバレッジ

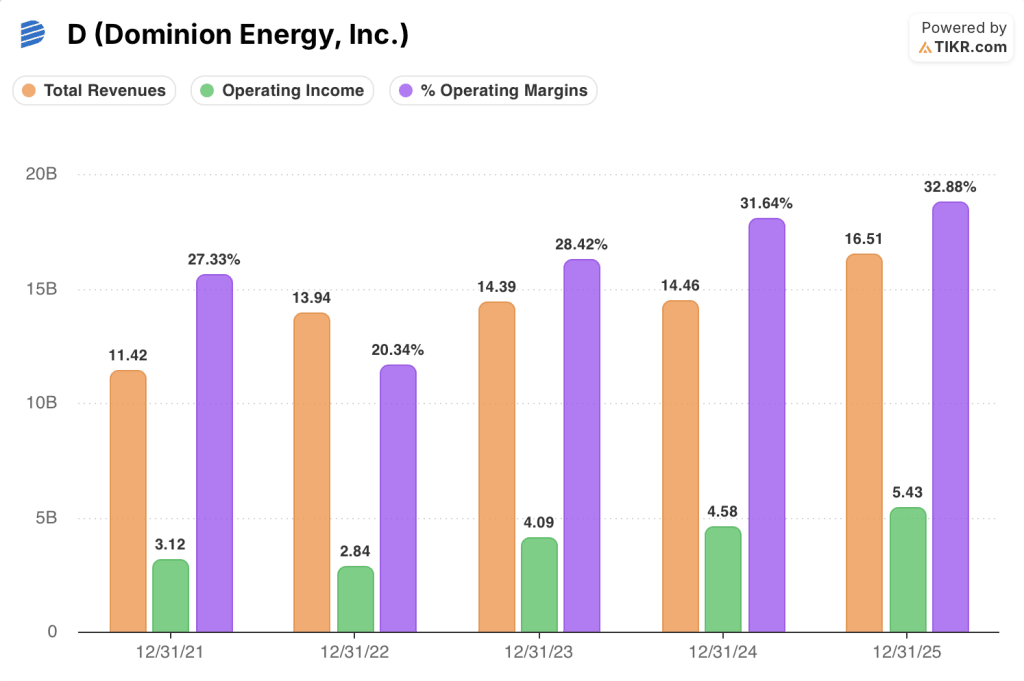

損益計算書では、複数年にわたる営業レバレッジのストーリーが明確に示されている。収益と営業利益はともに2022年以降一貫して拡大しており、マージンの回復は2025年にかけて加速する。

総収益は2022年度の139億4,000万ドルから2025年度には165億1,000万ドルとなり、2024年度の0.5%、2023年度の3.3%とほぼ横ばいの成長を経て、直近の1年間で14.2%増加した。

FY2025の収益加速は、料金ベースの投資サイクルの拡大に直接結びついており、経営陣は発電、送電、配電にわたる規制された資本配備が主な原動力であるとしている。

営業利益は2022年度の28.4億ドルから2025年度には54.3億ドルに拡大し、前年度比18.6%増となり、2022年度の谷からほぼ倍増した。

営業利益率は、2024年度の31.6%、2023年度の28.4%、2022年度の20.3%から、2025年度には32.9%に達し、この4年間の持続的な拡大は、規制市場における価格決定力とコスト規律の両方を反映している。

リッジは2026年第1四半期の決算説明会で、2025年通期および第1四半期のLTM FFO対有利子負債比率がともに15%を超えていることを確認した。

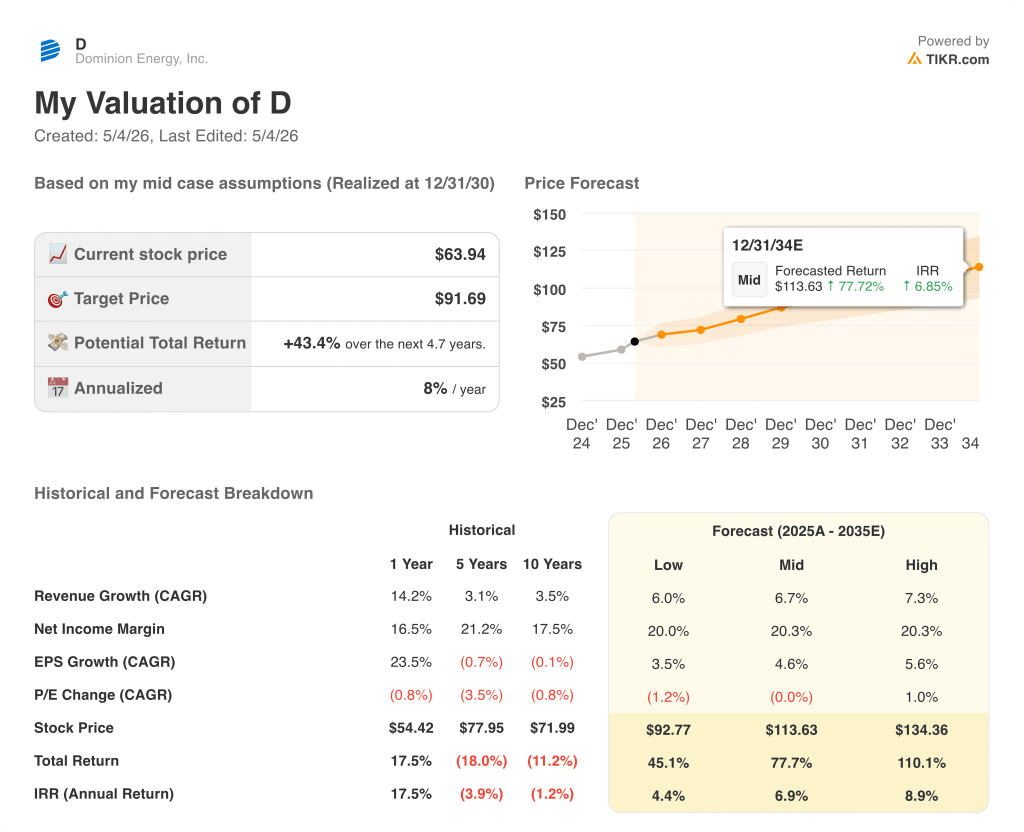

バリュエーション・モデルの評価

TIKRモデルは、ドミニオン・エナジーの株価を現在価格63.94ドルに対し91.69ドルとし、約44%のアップサイドを示唆する。

モデルでは、2035年までの売上高年平均成長率(CAGR)を6.7%(ミッドケース)、純利益率を20.3%と想定しており、これは現在の営業レバレッジの軌道と一致している。

2026 年第 1 四半期の結果、特にガイダンスの確認と CVOW マイルストーンの達成により、ドミニオン・エナジー株のリスクとリターンのプロフィールの重石となっていた目先の実行リスクのうち、最も 顕著な 2 つのリスクが取り除かれた。

ガイダンスが確認され、洋上風力発電プロジェクトは予定通り、事前予算も下回っており、バランスシートは目標指標を上回り、データセンターのパイプラインは拡大を続けている。

このレポートが提起する真の疑問は、CVOWが2026年後半から2027年前半まで予定通り予算内で完成するかどうかであり、それによって5~7%の成長ガイダンスが下限になるか上限になるかが決まる。

うまくいかなければならないこと

- CVOWのタービン据付が好天に恵まれるまで1基あたり2日というペースを維持し、2026年12月までに176基のタービンの大半を予定通り稼働させること。

- 鉄鋼・アルミ関税の影響(~2億ドルと推定)はPJM送電コストの再配分によって完全に相殺され、114億ドルの予算はそのままかそれ以下に維持される。

- Millstoneの再契約がコネティカット州のDEEP RFPプロセスで成功し、2026年第3四半期にPURAに契約が提出され、2027年に承認される。

- バージニア州の蓄電池法制化により、2026年第4四半期の更新で650億ドルの資本計画が上方修正され、経営陣は2045年までに20ギガワットへの加速を示唆した。

まだ起こりうる問題

- CVOWが2027年7月以降も延長され、追加四半期ごとに1億5,000万~2億ドルのコスト超過が発生する。

- PJMのキャパシティ・プライシングやコスト配分メカニズムが不利な方向にシフトした場合、データセンター契約の勢いは失速し、2028年以降の5%から7%の成長レンジの上半分を支える負荷成長テーゼが鈍化する。

- Millstoneの再契約がコネティカット州の規制当局の抵抗に遭い、原子力ヘッジの価値が減少し、同施設におけるデータセンター契約の増加分が先送りされる。

- ATMによる株式発行は今年累計で12億ドル、残りは4億ドルから6億ドルだが、TIKRのモデル目標である91.69ドルに向けて株価が再上昇しなければ、現在の株価水準では希薄化圧力が高まる。

ドミニオン・エナジー社に投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

ドミニオン・エナジーの株を引き出せば、何年にもわたる過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

ドミニオンエナジーを他の銘柄と一緒に追跡する無料のウォッチリストを作成することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。