主な統計

- 現在価格:~146ドル(2026年5月5日)

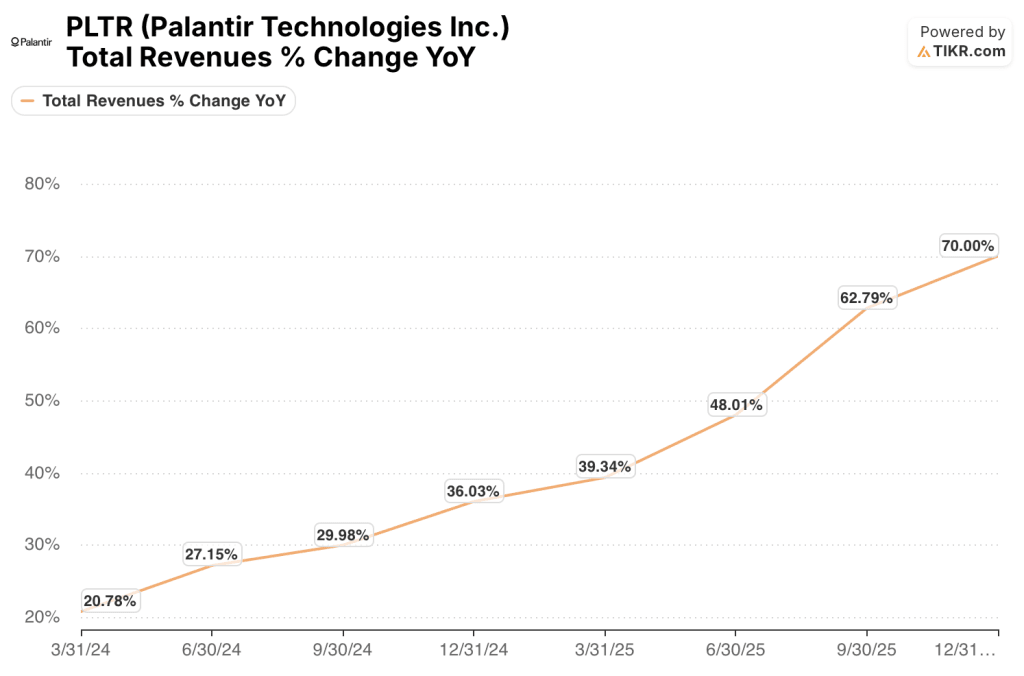

- 2026年第1四半期 売上高:16.33億ドル (前年同期比85%増、前四半期比16%増)

- 2026年第1四半期調整後EPS:0.33ドル

- 2026年第1四半期のGAAPベースのEPS:0.34ドル

- 2026年第1四半期の調整後営業利益率:60

- 2026年第1四半期の調整後フリーキャッシュフロー:9億2,500万ドル(利益率57)

- 2026年度通期売上高ガイダンス:76億5,000万ドル~76億6,200万ドル(前年比71%増)

- 2026年通年の調整後営業利益ガイダンス:44億4,000万ドルから44億5,200万ドル

- 2026年通年の調整後フリーキャッシュフローのガイダンス:42億ドルから44億ドル

- TIKRモデル目標株価:~$496 (ミッドケース、12/31/30)

- インプライド・アップサイド:~4.7年間で~240% (年率~30%)

ほとんどの投資家は、ある銘柄が本当に割安か割高かを知ることはない。TIKRのプロ仕様のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

パランティア株、2026年第1四半期に85%の収益成長 - 上場企業として最速の成長率

パランティア株(PLTR) は、2026年第1四半期の売上高が前年同期比85%増、前四半期比16%増の16億3,300万ドルとなり、過去最高の前年同期比増収率を記録し、決算発表に向けて急上昇した。

米国の売上高はパランティアの株式公開以来初めて3桁を超え、前年同期比104%増、前四半期比19%増の12億8,200万ドルとなった。

米国の商業収益は、前年同期比133%、前四半期比18%の成長で5億9500万ドルに達し、報告書の中で最も大きな数字となった。

ライアン・テイラー最高収益責任者(CRO)が2026年第1四半期決算説明会で語ったところによると、政府顧客へ移行する商業顧客プログラムの成功がなければ、米国の商業成長率は前年同期比143%、前四半期比22%であっただろう。

米国政府部門の売上高は、既存プログラムの継続的な実行と、4月に獲得した最大3億ドルの米国農務省契約を含む新規契約により、前年同期比84%増、前四半期比21%増の6億8700万ドルに達した。

第1四半期の商業用TCV予約総額は前年同期比42%増の13億ドルに達し、米国の商業用TCV予約額は12億ドルに達し、3四半期連続で10億ドルを超えた。

デーブ・グレイザーCFOが2026年第1四半期決算説明会で述べたところによると、12ヶ月累計の米国商業用TCV予約は47億ドルに達し、前12ヶ月から115%増加した。

調整後の営業利益は9億8,400万ドルで、調整後の営業利益率は60%だった。

GAAPベースの純利益は8億7,100万ドルで、GAAPベースの純利益率は53%、GAAPベースのEPSは0.34ドル、調整後のEPSは0.33ドルでした。

調整後のフリー・キャッシュ・フローは9億2,500万ドルで、57%のマージンを達成した。

第1四半期決算を受け、パランティアは2026年通期の売上高ガイダンスを76億5000万~76億6200万ドルに引き上げた。

同社はまた、米国の商業収益ガイダンスを少なくとも120%の成長率となる32億2400万ドル超に引き上げ、通年の調整後フリー・キャッシュ・フロー・ガイダンスを42億ドルから44億ドルに引き上げた。

ウォール街が銘柄をアップグレードする瞬間を、他のマーケットが株価を上げる前にご覧ください。

パランティア株の財務:マージン拡大がフル加速

Palantir株の損益計算書は、過去8四半期にわたって中断することなく、きれいなマージン拡大を物語っている。

売上総利益率は、2024年第1四半期には約82%に達し、2024年第4四半期には79%にやや圧縮されましたが、2025年まで回復し、2025年第4四半期には約85%に達しました。

営業利益率も同様だが、より劇的な弧を描いている。2024年第1四半期は12.8%、2024年第4四半期は1.3%まで低下し、その後2025年にかけて急加速し、2025年第1四半期は19.9%、第2四半期は26.8%、第3四半期は33.3%、第4四半期は40.9%となった。

営業利益は、2024年第1四半期に8,000万ドル、2024年第4四半期に1,000万ドルの谷を迎え、その後2025年の4四半期にわたって1億8,000万ドル、2億7,000万ドル、3億9,000万ドル、5億8,000万ドルと複利で増加する。

デーブ・グレイザー最高財務責任者(CFO)が第1四半期決算説明会で述べたところによると、2026年第1四半期の調整後営業利益率は60%に達し、調整後営業利益は9億8,400万ドルだった。

グレイザーCFOはまた、第1四半期の調整後費用は6億4,900万ドルで、前四半期比7%増、前年同期比32%増となった。

2024年第1四半期の前年同期比20.8%から、2025年第4四半期まで前期比70%、2026年第1四半期には同85%まで上昇した。

評価モデルは何を示しているか?

TIKRのミッドケース・モデルでは、Palantirの株価を~496ドルとし、5年間で現在の株価~146ドルから約240%、2030年12月までは年率約30%の上昇を想定しています。

ミッドケースでは、売上高年平均成長率(CAGR)~25%、純利益率~48%、EPSは年率約24%で成長すると想定しています。

2026年第1四半期の売上高成長率85%、通期ガイダンス成長率71%は、このモデルのストレステストを好意的に引き上げている。このフレームワークにおける弱気リスクは、もはや短期的な実行ではなく、大数の法則が働く中で、複数年の成長率が現在の速度に近いものを維持できるかどうかにある。

80億ドルのキャッシュ、9億2,500万ドルのQ1フリーキャッシュフロー、そして145%のRule of 40を持つPalantir株への投資ケースは、このレポートが発表された時点の方が、発表された時点よりもはるかに強いと言えるでしょう。

Palantir株の投資論拠は、米国の商業および政府需要が、10年間の優位性をすでに織り込んだ評価額を正当化するのに十分な規模を長期間維持できるかどうかにかかっている。

何がうまくいかなければならないか

- 第1四半期の5億9,500万ドルと12億ドルのTCVブッキングにより、基盤は確立されたが、実行は維持されなければならない。

- 米国政府部門の売上は第1四半期に84%、前四半期比21%増となり、Mavenの利用が4カ月で倍増し、ShipOSやWarp Speedのようなプログラムの規模が大幅に拡大したことを受け、複数年のプログラム利用サイクルを持続させる必要がある。

- 第1四半期の調整後営業利益率は60%であったが、パランティアは引き続き経費を増加させるため、この水準を維持または改善する必要がある。

- 前四半期比1,100ベーシス・ポイント増の150%という純ドル維持率は、四半期に一度の急増ではなく、既存顧客の持続的な拡大を反映したものでなければならない。

まだ起こりうる問題

- 第1四半期の国際事業売上高は前年同期比26%増、前四半期比5%増の1億7,900万ドルにとどまった。

- 残りの契約総額は118億ドル、RPOは45億ドルと絶対額では好調だが、便宜的解約条項のある政府契約はRPOの予測価値を制限し、プログラムレベルのボラティリティを高めている。

- 経費は第1四半期に前年同期比32%増となり、2026年に向けてさらに増加する見通しだが、第2四半期または第3四半期に商業速度が減速した場合、売上高の伸びを相殺するよりも早く利益率が低下する可能性がある。

- PLTRの株価は現在、高いシナリオを織り込んだプレミアムで取引されている:TIKRモデルのハイケースターゲット~1,008ドルは、2035年まで年間EPS成長率~25%を必要とする。

ウォール街のベストアイデアは長くは隠れない。何千もの銘柄のアナリストによるアップグレード、業績上振れ、収益サプライズを、その瞬間にTIKRで無料でキャッチしてください。

パランティア・テクノロジーズに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがその質問に答えるために使用しているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

Palantir Technologies Inc.の株を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、Palantir Technologies Inc.クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。