コカ・コーラ株の主要統計データ

- 52週レンジ: 62ドルから82ドル

- 現在の価格: 79ドル

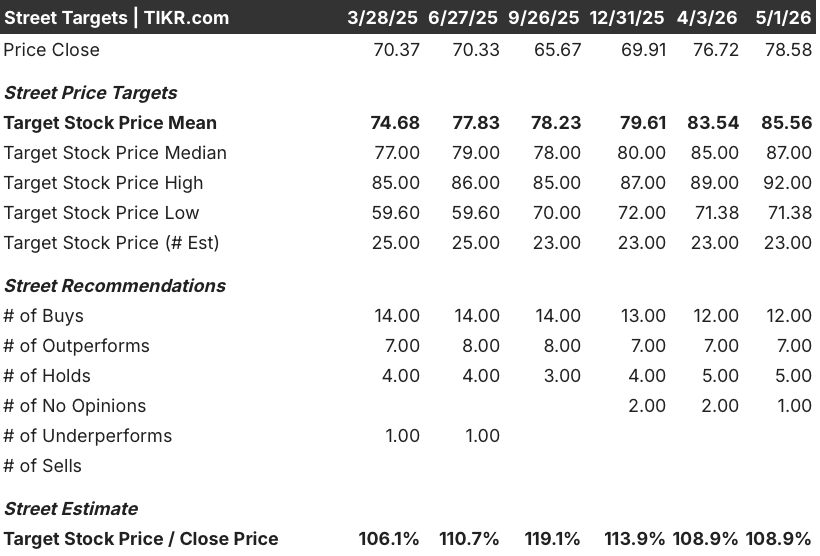

- ストリートの平均ターゲット :$ 86

- ストリートのハイターゲット:92ドル

- アナリストコンセンサス: 買い 12 / アウトパフォーム 7 / ホールド 5 / アンダーパフォーム 0

- TIKRモデル目標株価(2030年12月):104ドル

何が起きたのか?

スパークリング、水、乳製品、お茶のカテゴリーにまたがる32の億ドル規模のブランドを持つ世界最大のノンアルコール飲料会社、コカ・コーラ・カンパニー(KO)は4月28日、第1四半期の業績が予想を上回ったため、通期の業績見通しを上方修正し、コカ・コーラの株価はこの日5%以上上昇した。

4月3日に終了した四半期の売上高は124億7000万ドルで、前年同期比12%増となり、アナリスト予想の122億4000万ドルを上回った。

これは、営業費用の効率化と実効税率の低下が、既存事業売上高の10%増と相まって、1株当たり利益をコンセンサスの0.81ドルを大きく上回ったためである。

3月31日に正式にトップの座に就いたヘンリケ・ブラウン次期CEOは、2026年第1四半期の決算説明会で、「複雑な外部環境にもかかわらず、力強い第1四半期の業績を達成した」と述べ、世界全体でのユニットケースの数量が3%増加し、バリューシェアが20四半期連続で上昇したことを挙げた。

それは、急成長しているフェアライフ・プロテインミルクブランドの新しい生産能力が第2四半期にウェブスター工場で稼動すること、FIFAワールドカップが30カ国75カ所で開催されること、そしてコカ・コーラ・ビバレッジズ・アフリカの売却を控えていることである。

KO株に対するウォール街の見方

コカ・コーラ社の第1四半期業績が上振れしたのは、売り越し日数が増えたからではなく、コモディティに圧迫される環境下で消費者関連株の同業他社よりも優れた経営を行う新指導陣の下でのKO社の収益軌道を示唆するものだからだ。

コカ・コーラ・ビバレッジズ・アフリカの売却が構造的な足を引っ張り、為替の追い風が通年のEPSを約3ポイント押し上げるためだ。

KOに積極的な評価をしている24人のアナリストのうち、19人が買いまたはアウトパフォームの領域に座っており、平均目標株価は85.56ドルで、79ドルからおよそ8%の上昇を示唆している。

71.38ドルから92.00ドルまでのターゲットスプレッドは、正真正銘の議論を捉えている。強気派は、営業費用の効率化とアフリカの売却を背景に、2026年にEBITDAが約8%成長するとしている一方、弱気派は、イラン関連の供給障害によるアルミニウムとPET樹脂の価格上昇に結びついたボトラー経済への圧力の高まりを挙げている。

ジョン・マーフィー最高財務責任者(CFO)は第1四半期決算説明会で、純負債レバレッジが1.6倍と目標のEBITDA倍率2~2.5倍を下回っており、KOの財務に柔軟性を与えていると指摘した。

特にアルミとPET樹脂のパッケージング・コスト・インフレの持続は、KO自身の損益計算書では今のところ回避されているマージン圧縮をボトリング・パートナーに吸収させる可能性のある1つの圧力ポイントである。

第2四半期の業績とフェアライフの生産能力増強に関する経営陣の最新情報によって、通期EPSガイダンスの8%から9%のレンジが中間値またはそれ以上の水準で推移しているかどうかが確認されるだろう。

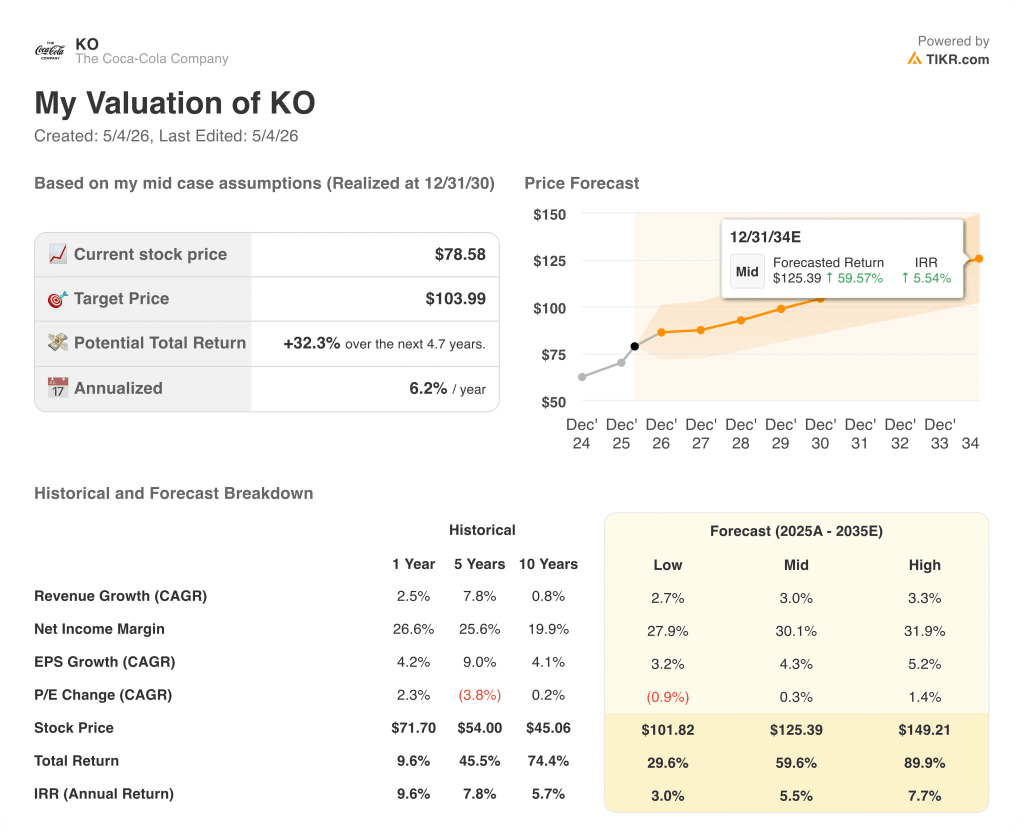

バリュエーションモデルは何を示しているか?

TIKRのミッドケース・モデルでは、コカ・コーラの目標株価を204ドル前後とし、2030年12月までに達成するとしている。この目標株価は、2025年からの売上高年平均成長率3%、予測期間終了時までに30%に拡大する純利益率、およびEPS年平均成長率約4%に固定されており、第1四半期の印刷物や2026年ガイダンスの更新で既に確認された収益加速に比べ、保守的なインプットに見える。

79ドルで、ミッドケースは今後4.7年間で約60%のトータルリターンを暗示し、基本的なマージンは4年連続ですべての損益計算書の層で拡大傾向がそのままであることから、KOは、独自の歴史が今日の提示の24倍ではなく、26倍に近いフォワードPERをサポートしている配当王のために割安に見えます。

コカ・コーラ株の中心的な問題は、コモディティ・コストが上昇し、個人消費がバリューとプレミアムの間で二極化する環境において、KOがマージンの拡大と販売量の伸びを同時に維持できるかどうかだ。

何がうまくいかなければならないか

- 第2四半期に予定されているウェブスター施設でのフェアライフ生産能力増強は、KOの最も急成長している利益プールの1つである工場の生産上限を撤廃するもので、経営陣は今後3年から5年の間に全米でさらなる工場投資を行うことを示唆している。

- 2026年後半に予定されているコカ・コーラ・ビバレッジズ・アフリカの売却は、利益率の低いボトリング部門を取り除くことで連結営業利益率を機械的に引き上げるものであり、CFOは下期の追い風としてさらなる利益率の拡大を明確に示している。

- KOが第1四半期に4%の数量増を報告した北米を含む30カ国でFIFAワールドカップが活性化し、世界で最も交通量の多いスポーツイベント期間中の飲料機会発生率が高まる。

- KOは現在の中東の混乱の前にコモディティヘッジを行い、税率を19.9%に引き下げることで、コンセンサスEPSは2026年に約3.26ドル(2025年は3.00ドル)に達する。

何が問題か

- イランに関連するホルムズ海峡の寸断により、アルミとPET樹脂の価格は高止まりしており、KOが精缶レベルでは相殺しきれないボトラーの経済性を圧迫している。

- 2026年初頭に実施されるメキシコの砂糖税は、中南米で地理的なミックスの逆風を生んでおり、ブラジルや中米では現在、数量減が相殺されているが、必ずしも永久に相殺されるわけではない。

- 2025年第4四半期に9億6,000万ドルの減損費用を計上したBodyArmor商標の帳簿価額24億4,000万ドルは、長引く消費支出圧力の下でスポーツ・ハイドレーション・カテゴリーが軟化した場合のリスクとして残る。

- 収益の伸びは2021年の17.1%から2025年には1.9%に減速しており、2026年後半に4%から5%のオーガニック目標に向けて再加速できなければ、投資家が現在KOに付与している収益倍率は低下する。

アナリスト24人中19人がコカ・コーラ株に強気で、平均目標株価は8%の上振れを示唆しており、確信が高まっている。TIKRで目標株価の修正とレーティングの変更を無料でご覧いただけます。

コカ・コーラ社に投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

The Coca-Cola Companyの株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、コカ・コーラ社やその他の銘柄を追跡することができます。クレジットカードは不要。ご自身の判断に必要なデータだけです。