主な統計

- 現在価格:11ドル(2026年5月5日)

- 2026年第1四半期 売上高:73億ドル、前年同期比2%増

- 2026年第1四半期調整後EPS:0.23ドル、前年同期比21%減

- 2026年第1四半期のEBITDA12億ドル、前年同期比69%増

- Paramount+の売上成長率:前年同期比17%増(2026年第1四半期決算説明会でのデニス・シネリCFOによる)

- Paramount+加入者数:第1四半期に約200万加入者増加

- 通期売上高ガイダンス:下期加重成長。

- TIKRモデル目標株価:14ドル

- インプライド・アップサイド:~28

ほとんどの投資家は、株価が本当に割安か割高かを知ることはない。TIKRのプロ仕様のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

パラマウント スカイダンス 2026年第1四半期業績内訳

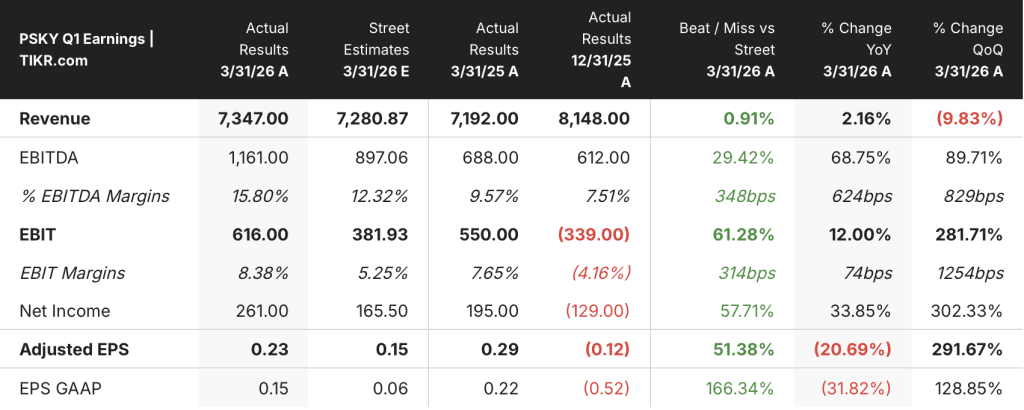

パラマウント・スカイダンス・コーポレーション(PSKY)の2026年第1四半期の売上高は前年同期比2%増の73億ドル、調整後EPSは前年同期の0.29ドルから21%減少したものの、社内予想を上回る0.23ドルだった。

EBITDAは前年同期比69%増の12億ドルとなり、EBITDAマージンは2025年第1四半期の10%から16%に拡大した。

デニス・シネリCFOが2026年第1四半期決算説明会で述べたところによると、パラマウント+は、1月の値上げによるARPUの14%増と加入者構成の改善により、売上高が前年同期比17%増となり、主要な成長ドライバーとなった。

当四半期の基本的な加入者数は約200万に達したが、報告された純増数は70万であり、これは100万以上の低額国際ハードバンドル加入者が意図的に退会したことを反映している。

2026年第1四半期決算説明会でのシネリ社長によると、スタジオ収入は第1四半期に11%増加した。フランチャイズ30年の歴史で最高の興行収入を記録した『スクリーム7』の劇場公開や、サードパーティTVスタジオの継続的な増強がそれを支えた。

Paramount+のUFCコンテンツは、1,000万世帯が1億時間以上視聴したと、デビッド・エリソンCEOが2026年第1四半期決算説明会で述べた。

広告全体は第1四半期に3%減少したが、経営陣はD2C広告事業が第1四半期に増加に転じたと述べ、シネリは2026年後半には会社全体の広告収入が増加に転じるとの見通しを示した。

ウォール街が銘柄を格上げする瞬間を、市場の他の銘柄が格上げする前に見る - TIKRでアナリストの評価変更をリアルタイムで追跡(無料) → (英語

パラマウント・スカイダンスの株価損益計算書が示すもの

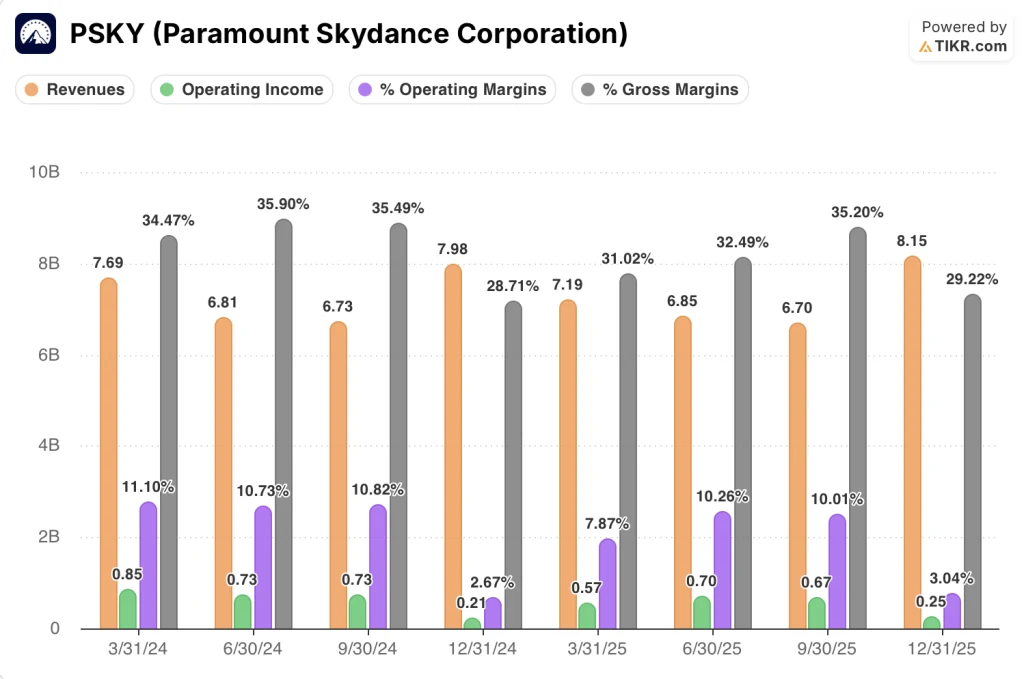

パラマウント・スカイダンス株の損益計算書は、6四半期にわたる収益圧迫の後の回復基調を反映しており、営業レバレッジは現在、トップラインの安定化に追いついている。

売上高は2024年第1四半期に77億ドルでピークに達した後、第2四半期、第3四半期にかけて減少し、第4四半期には80億ドルまで一時的に回復したが、2025年第3四半期には再び67億ドルまで減少し、8四半期累計では最も低調な四半期となった。

2026年第1四半期の73億ドルは、2024年第4四半期以来の明確な前年同期比成長四半期であり、2025年第3四半期の67億ドルからの連続的な回復は、事業の谷が去ったことを示唆している。

営業利益は2024年第4四半期に営業利益率3%で2億1,000万ドルと底を打ち、2025年第1四半期に5億7,000万ドルまで回復した後、2025年第3四半期と第4四半期にかけて再び圧縮し、2026年第1四半期に営業利益率8%で6億1,600万ドルまで回復した。

2026年第1四半期の決算説明会でデニス・シネリCFOが語ったところによると、EBITDAの軌跡は方向性を裏付けるもので、2025年第1四半期には6億8800万ドル、2026年第1四半期には前年同期比69%増の12億ドルに達した。

売上総利益率も同じパターンで、2025年第1四半期の31%から第3四半期の35%まで上昇した後、コンテンツコストの増加により第4四半期には29%まで低下した。

バリュエーション・モデルの評価

TIKRモデルはParamount Skydanceの株価を13.69ドルとし、現在の株価約11ドルから約28%のアップサイドを示唆する。

中位ケースの前提は保守的で、2035年までの売上高年平均成長率2.5%、純利益率3.7%となっており、長年にわたる利益率低下の後、徐々に収益性を回復しながら緩やかな成長が見込まれる事業を反映している。

第1四半期のEBITDAのアウトパフォー マンスとUFCの加入者データは、モデルの収益化サイドに早期の信憑性を与えるが、調整後EPSが前年同期比21%減となり、営業利益が前年同期比でほぼ停滞を続けていることから、純利益率の回復には時間がかかると思われる。

パラマウント+の規模が拡大し、ワーナー・ブラザース・ディスカバリーとの取引に向けたバランスシートの整備が完了し、コスト規律が数字に表れている。

第1四半期は具体的なオペレーションの勢いを示したが、パラマウント・スカイダンス株の投資論拠は、最終的にはワーナー・ブラザース・ディスカバリーの統合が予定通りに完了し、経営陣が予測する規模の経済性が実現するかどうかにかかっている。

近い将来

- 第1四半期のEBITDAは$1.2B、マージン16%で予想を上回り、2025年第1四半期の$6.88M、マージン10%から有意義な進歩を示した。

- 低ARPUの国際バンドルからの撤退にもかかわらず、Paramount+の基本的な加入者数は約200万を達成し、健全なオーガニック需要を実証。

- 第1四半期はUFC広告が予想を上回り、前年同期にはなかった高収益の収益源が加わった。

- Paramount+、Pluto、BET+のプラットフォーム統合は2026年半ばの予定。

長期的には

- TIKRミッドケースの売上高年平均成長率2.5%は、有機的成長の可能性が限定的な事業を反映している。

- 2026年第1四半期の調整後EPSは0.23ドルで、収益の伸びにもかかわらず、2025年第1四半期の0.29ドルから21%減少。

- 2026年第1四半期の決算説明会でエリソンが述べたところによると、WBDの取引は2026年9月までに完了すると予測されているが、2つの大規模メディア企業の統合には実行リスクが伴い、モデルの純利益率想定3.7%を超えて利益率を圧迫する可能性がある。

- 2025年第4四半期の営業利益は、第1四半期に回復する前に営業利益率3%で2億5,000万ドルまで落ち込んだ。

ウォール街のベストアイデアは長くは隠れない。何千もの銘柄のアナリストによるアップグレード、業績上振れ、収益サプライズを、その瞬間にTIKRで無料でキャッチしよう →無料

パラマウント・スカイダンス・コーポレーションに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

パラマウント・スカイダンス・コーポレーションの株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、Paramount Skydance Corporation を他のあらゆる銘柄と一緒に追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。