PMの主要統計

- 現在の株価: 169.46 ドル

- 52週レンジ: $142.11 to $191.30

- ストリートの平均目標株価: ~$192

- TIKRモデル目標株価: ~$240

- インプライド・アップサイド (TIKR): ~42

- 配当利回り: 3.6

TIKRのキャッシュフローシナリオを無料でモデル化することで、フィリップモリス株の現在の価格がすでに禁煙移行を資本化しているかどうかを評価する →。

四半期は好調。あるデータポイントが歴史的となった。

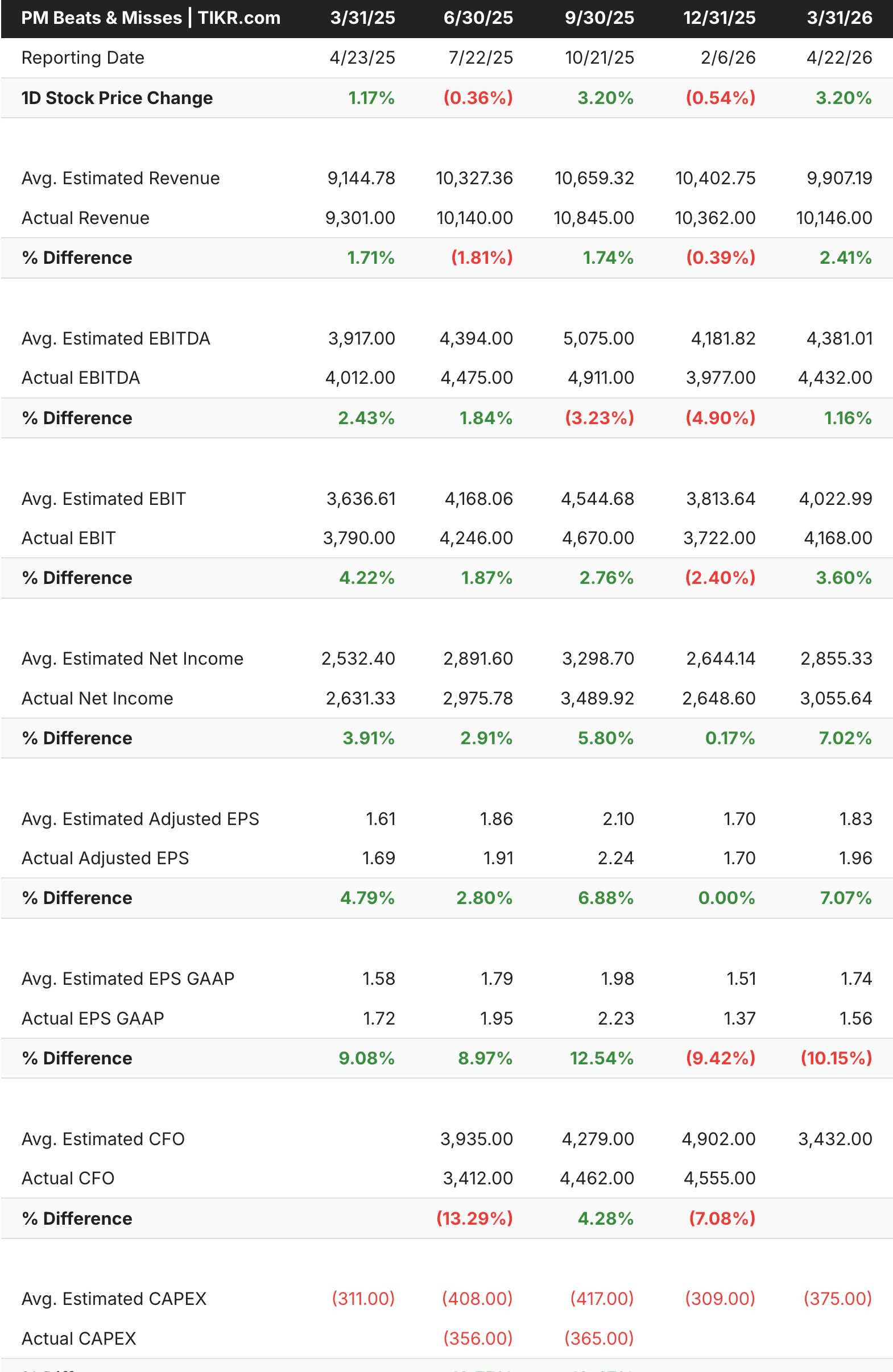

フィリップ・モリス(PM)は4月22日、2026年第1四半期決算を発表した。売上高は101億ドルで、前年同期比9.1%増、予想を約2%上回った。調整後EPSは1.96ドルで前年同期比16%増、約7%上回った。同社は通年の調整後EPSガイダンスを8.36~8.51ドルに引き上げ、2025年比でおよそ11~13%の成長を示唆した。株価はこの日3%以上上昇した。

IQOSはフィリップ・モリスの加熱式タバコ器具で、両社が競合する市場でマールボロを抜き、ニコチン・ブランドで数量第1位になった。IQOSは現在、世界の加熱式タバコカテゴリーの約77%を占め、第1四半期には主要市場におけるタバコと加熱式タバコの合計販売量の約11%に達した。

これは製品の変遷における四捨五入の誤差ではない。これは、事業内容の構造的転換なのだ。

調整後EPSは表に示した全ての四半期で予想を上回り、その上振れは1年前の約5%から直近では7%以上に拡大した。売上高はまちまちだが、2026年第1四半期は過去5四半期で最も好調な伸びを示した。

ノイズとなったのは米国の禁煙部門で、ZYNの出荷量は販売店レベルの在庫正常化により23.5%減の23億袋となった。ニールセンの手取額で測定した消費者の需要は、当四半期でも10%前後の伸びであった。経営陣は、下半期には出荷比較が正常化すると予想している。

TIKRで一貫したマージン・インプットを用いて、フィリップ・モリス株のバリュエーション前提をブリティッシュ・アメリカン・タバコとアルトリアと比較する(無料)。

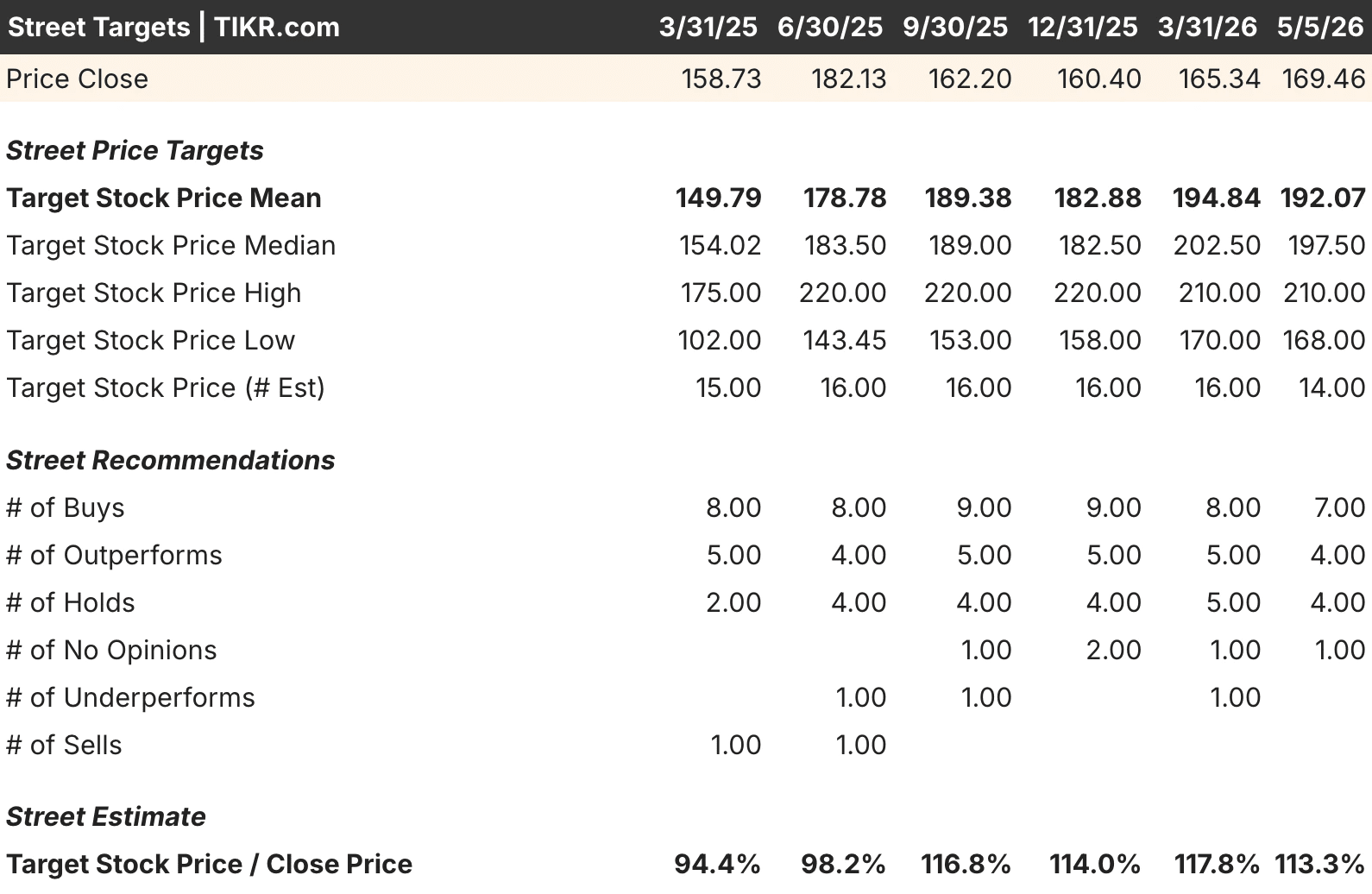

アナリスト14人中11人が強気、株価はまだ平均目標株価を下回っている

現在PMをカバーしている14人のアナリストのうち、7人が買い、4人がアウトパフォーム、4人がホールドで、コミュニティはフィリップモリスに対して広く肯定的である。平均目標株価は、現在の169ドルに対して192ドル程度に位置しており、ストリート・コンセンサスとのギャップは約13%だ。メガ・キャップの消費財企業にとって、アナリスト・コンセンサスに対するこのようなディスカウントは一般的ではない。

ストリート・ターゲットの表が特に有用なのは、その軌跡である。IQOSの販売台数とZYNの普及率が上昇を続けており、第1四半期の結果もその傾向を妨げるものではなかったため、平均ターゲットは1年前の約150ドルから現在の192ドルに移動した。

今期のローターゲットは168ドルで、株価は基本的にこの水準で取引されている。ハイ・ターゲットの210ドルは、禁煙化が現在のペースで進んだ場合の強気のケースを反映している。

企業のフェアバリューを即座に見積もる(TIKRで無料) >>>> (英語のみ

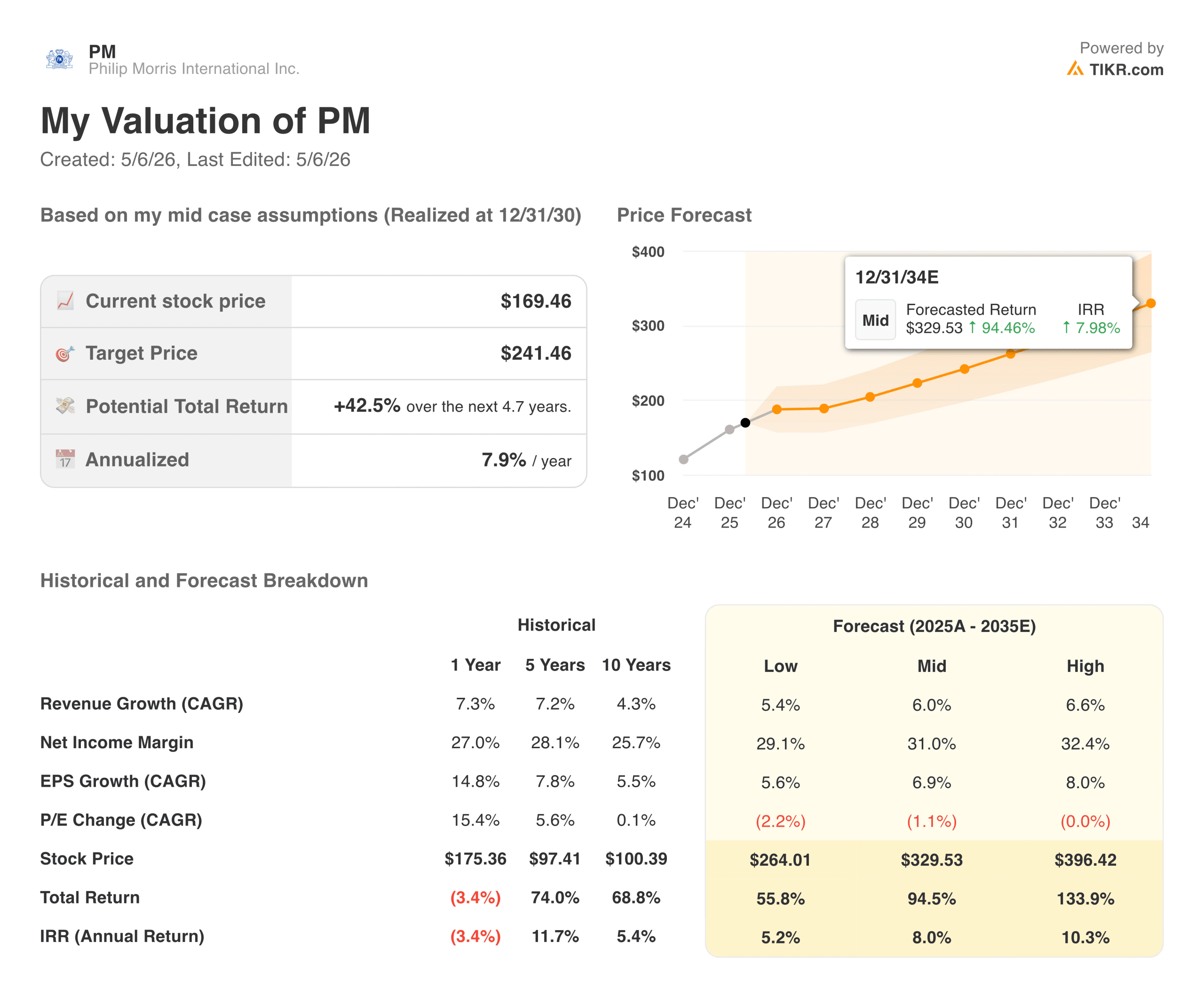

ここから240ドルへの実際の道のりは?

TIKRのバリュエーション・モデルは、PMの株価を約240ドルとすることを目標としており、これは約5年間で約42%、年率換算で約8%のトータル・リターンを意味する。3.6%の配当利回りと合わせると、低循環性と真の価格決定力を持つビジネスとして、中期的な年間総リターンは11-12%に近づく。

この目標の前提は、決してアグレッシブなものではない。売上高は年率6%前後で成長し、純利益率は31%に拡大、EPSは年率7%近くで複利成長する。マイルドなPER圧縮が組み込まれているため、このモデルは再格付けに依存しているわけではない。単純に、これまでと同じことを続けるビジネスを予測しているのだ。

強気派が賭けているもの

- 禁煙への移行にはまだ数年の猶予がある。第1四半期の売上に占める禁煙製品の割合は43%で、ほんの数年前まではもっと少なかった。この構成比が変化し続ければ、連結事業のマージンプロファイルが改善する。

- IQOSは純粋に支配的なプラットフォームである。世界の加熱式タバコカテゴリーの77%を占め、主要市場でマルボロを凌駕するIQOSの競争力を再現するには数十年を要する。ここでの堀は、製品の差別化、ブランド・エクイティ、次から次へと現れる市場における規制当局の認可である。

- ZYNの基礎的需要は健全である。第1四半期の出荷減は、流通業者と在庫の問題であり、消費者需要の問題ではない。ZYNウルトラはFDAの審査待ちであり、比較対象が緩和される2026年下半期には出荷が正常化すると経営陣は予想している。

- 配当は永続的で成長している。3.6%の利回り、約79%の配当性向、安定したフリー・キャッシュ・フロー創出により、PMは大型株で最も信頼性の高い収入源を提供している。

ベアーズの注目点

- たばこ販売量の減少は構造的なものだ。禁煙製品が成長しても、従来のたばこの販売量はほとんどの市場で減少を続けている。価格設定によって相殺できる範囲を超えて減少が加速すれば、収益軌道は軟化する。

- 規制リスクは現実的かつ継続的である。IQOS、ZYN、e-vaporを問わず、各国政府のニコチン製品規制方法に意味のある変化があれば、モデルに組み込まれた成長前提が崩れる可能性がある。ZYN UltraのFDA審査プロセスは近い将来の例である。

- 貸借対照表は、重要な負債を抱えている。純有利子負債が約465億ドル、EBITDAが2.45倍と、PMは多くの大型同業他社よりもレバレッジをかけて経営している。配当と有機的投資が負債削減よりも優先されるため、レバレッジは高止まりしている。

- 米国ZYN事業は真の競争に直面している。ニコチンパウチ市場には積極的な競合他社が参入しており、ZYNのプレミアムなポジショニングと低価格の代替品とのギャップが試されている。経営陣はプレミアムを守ることに全力を注いでいるが、その動向には注意が必要だ。

フィリップ・モリスに投資すべきか

フィリップ・モリスは、消費者史上最も目覚ましい製品転換の真っ只中にある企業であり、2026年第1四半期の業績は、株価が示唆するよりも早く転換が進んでいることを示唆している。IQOSのマイルストーンだけでも、主要市場におけるニコチン併用量でマルボロを抜いており、このような変曲点は、後から見れば明らかであるが、リアルタイムでは過小評価されがちである。

配当3.6%で169ドル、ストリート平均のターゲットは192ドル前後、TIKRモデルは配当前の年率約8%で240ドルを指しており、ここでのリスクリターンは忍耐強い投資家にとって純粋に興味深い。第1四半期のZYN出荷ノイズは在庫の正常化とともに解消され、IQOSの成長軌道はそのままで、通期ガイダンスの引き上げは、経営陣が下半期の見通しを実際に持っていることを示している。

次回の決算報告は7月下旬に予定されているが、注目すべき点は、在庫の逆風が解消するにつれて米国でのZYN出荷が回復すること、IQOS調整後のIMSが引き続き成長すること、そして既存事業売上高が1桁台半ばの成長を維持するかどうかである。これらのトレンドが軌道に乗れば、今日の株価とストリートとTIKRモデルの両方がこの事業を評価する値とのギャップは、ますます正当化するのが難しくなるだろう。

TIKRで同一の成長率とマージンをインプットし、フィリップ・モリス株の期待リターンを世界の消費者関連株の同業他社と比較する。

新しい機会をお探しですか?

- 億万長者の投資家が どのような銘柄を買って いるかを見て、 スマートマネーを追いかけましょう。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!