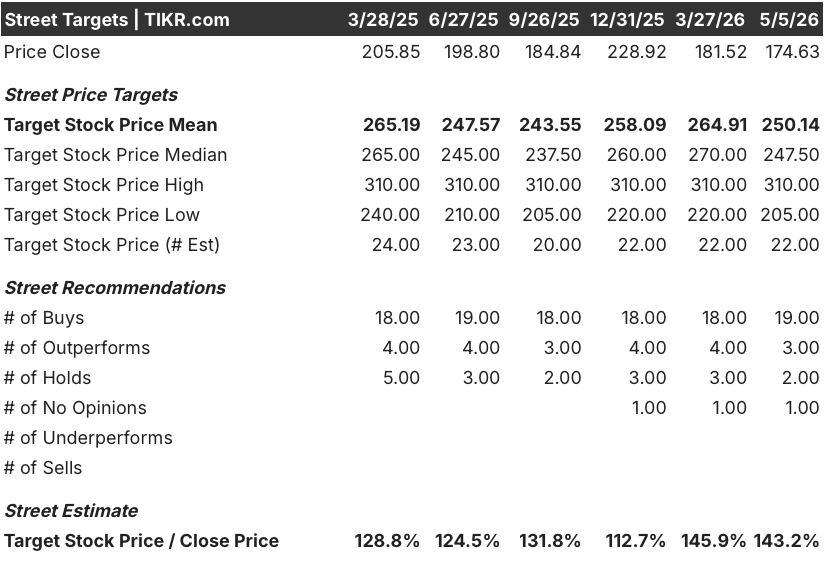

ダナハー株式の主要統計

- 52週レンジ: 172ドル~243ドル

- 現在の株価: 175ドル

- ストリートの平均ターゲット: $250

- ストリート・ハイ・ターゲット:310ドル

- アナリストコンセンサス: 買い19 / アウトパフォーム3 / ホールド2 / アンダーパフォーム0 / 売り0

- TIKR モデル目標(2030年12月):$249

何が起きたのか?

ダナハーコーポレーション(DHR)は、ワシントンD.C.に本社を置くライフサイエンス・診断会社で、製薬会社が医薬品の開発、試験、製造を大規模に行う際に使用する機器、消耗品、ソフトウェアを設計・製造している。

同社が発表した2026年第1四半期の調整後EPSは2.06ドルで、コンセンサス予想の1.94ドルを6.2%上回った。

売上高はコンセンサス予想の60億ドルをわずかに下回る59.5億ドルで、分子診断装置部門であるセファイドの呼吸器系疾患シーズンが例年より軽かったことが2.5ポイントの逆風となった。

呼吸器系を除いた基礎的な事業は、バイオプロセス(商業用生物製剤製造のための機器や消耗品を供給する部門)が1桁台の高い伸びを示し、中核売上高は前年同期比で約3%増加した。

特に目立ったのはバイオプロセス部門の装置受注で、第1四半期は前年同期比30%以上の伸びを示し、約2年ぶりに前年同期比プラスとなった。

ライナー・ブレア最高経営責任者(CEO)は、2026年第1四半期の決算説明会で、この受注増を次のように説明した。第4四半期には、機器の実売が伸びました。この傾向が続くことを期待しています」と述べた。

同社はまた、通期の調整後EPSガイダンスの上限を、前回の8.35~8.50ドルから8.35~8.55ドルに引き上げた。これは、第1四半期の勢いとコスト抑制が、増収1ドルにつき35~40%のマージン増につながるとしている。

この四半期には、2月に発表され、5月4日にマシモの株主によって承認された、急性期医療現場で使用されるパルスオキシメトリーおよび患者モニタリング機器のプロバイダーであるマシモ・コーポレーションの99億ドルでの買収が控えている。

バイオプロセス機器の受注が約2年ぶりにプラスに転じた。TIKRの能力投資サイクルが構築されるにつれて、DHRのアナリストによる目標株価の改定を無料で追跡することができます。

DHR株に対するウォール街の見方

生物学的製剤の製造能力に対する24ヶ月間の過小投資の後、サイクルは変わりつつあり、ダナハー株はその変節に対する最も直接的な機関投資家の賭けである。

DHRのEBITDAは2026年第1四半期に前年同期比5.7%増の19億8800万ドルに達し、EBITDAマージンは前年同期の32.75%から33.4%に拡大した。

現在、22人のアナリストがDHRをカバーしており、19人が「買い」または「アウトパフォーム」と評価し、平均目標株価は約250ドルと、現在の水準から約43%の上昇を示唆している。

経営陣は、第2四半期にコア売上高を1桁台前半に引き上げ、第4四半期には3つの逆風(中国の診断薬政策、呼吸器系、ライフサイエンスのコンプ)が上期から下期にかけて合計で約300ベーシス・ポイント弱まるため、1桁台半ばで終了すると予想している。

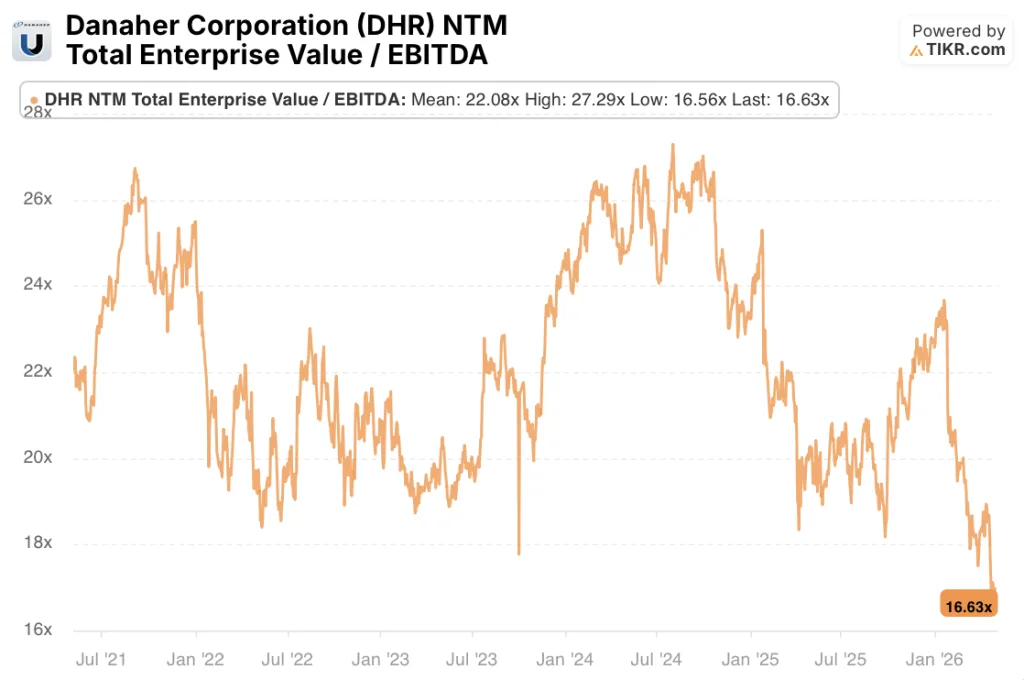

EBITDA成長率が2026年第4四半期までに6%から13%に加速すると予想される事業で、フォワードEV/EBITDAが16.63倍である一方、機器サイクルは2年間の縮小の後、プラス成長が確認された最初の四半期にあり、ダナハー株は、下半期の急成長が解き放つ収益力に比べて過小評価されている。

ここでの認識を真に覆す展開のひとつは、バイオプロセス機器の受注額である:前年比30%以上の伸びは、低水準からの立ち直りではなく、製薬メーカーが既存ラインの稼働を単に厳しくするのではなく、能力拡張に資本を投入し始めたというシグナルである。

もし消耗品の伸びが1桁台後半以下にとどまるようであれば、市販の生物学的製剤の生産量が処方箋データから推測されるよりも低調であることを示すことになり、目先の収益上昇と長期的なマシモ統合テーゼの両方が損なわれることになる。

ダナハーが機器の受注対応を加速させながら、この水準かそれ以上を達成すれば、下半期の成長加速に向けてフォールスルーモデルが維持されていることが確認される。

財務

ダナハーの2026年第1四半期の売上高は前年同期比3.7%増の59.5億ドルで、過去8四半期のうち2四半期でマイナス成長となったパンデミック後の減速から徐々に回復を続けている。

売上総利益率のラインは、よりきれいなストーリーを物語っている:DHRの売上総利益率は2026年第1四半期に60.3%を維持し、過去8四半期のレンジのハイエンドに一致し、ミックスが通常平均を上回るマージンをもたらす弱い呼吸器シーズンにシフトしても、商品原価の規律が損なわれていないことを示している。

2026年第1四半期の営業利益は前年同期比5.7%増の13.7億ドルに達し、営業利益率は前年同期の22.5%から22.9%に拡大した。これは、売上高が増加する一方で、販管費が前年同期の18.6億ドルから18.4億ドルに減少したことによる。

2025年第3四半期から2026年第1四半期までの営業利益は、11.5億ドル、15.2億ドル、13.7億ドルと増加しており、呼吸器系の逆風にもかかわらず、第1四半期の前年同期比営業利益成長率は5.7%と、過去6四半期で最高となった。

バリュエーション・モデルの評価は?

TIKRのミッドケース・モデルでは、目標株価を約249ドルとし、今後4.6年間のトータル・リターンを約42%、年率換算で約8%、2030年までの年平均成長率を約4%、売上高を現在の23.1%から約25%へ拡大することを想定している。

ダナハー株の投資ケースは、バイオプロセス機器の受注が下期の成長加速と最終的な一桁台半ばの中核成長への回帰を下支えするペースと規模で認識収益につながるかどうかという1つの疑問にかかっている。

強気ケース:生産能力サイクルの加速

- 2026年第1四半期のバイオプロセス装置の受注は前年同期比で30%以上増加し、約2年ぶりに前年同期比でプラスとなった。

- 経営陣は、保守的なベースラインとして、2026年の装置成長率を横ばいとする。

- 中国のバイオテクノロジー企業がライセンス契約や香港でのIPOを通じて医薬品パイプラインを収益化したため、中国のバイオプロセスは第1四半期に2桁成長を達成し、以前の縮小から回復した。

- 2026年後半に完了するマシモ買収により、初年度の調整後EPSは約15~20セント増加し、5年目には1億2,500万ドルのコストシナジーが見込まれる。

- セファイドの呼吸器系以外の事業は、第1四半期に10%台半ばの成長を遂げ、セクシャルヘルスと院内感染アッセイに牽引され、新たに承認されたXpert GIパネルが季節的な呼吸器系需要とは独立した新たな成長ベクトルを加える。

ベアケース:実行リスクの蓄積

- 99億ドルのマシモ買収により、買収完了時のEBITDAに対する純負債は約2.5倍となり、バランスシートの柔軟性が損なわれるとともに、ダナハーのライフサイエンス事業のコアコンピテンシー以外の統合リスクが生じる。

- 売上高は第1四半期のコンセンサスを約0.7%下回ったが、これは同社が機器受注から推測されるよりも直接的にコントロールしにくい要因(呼吸器、中国VBP)が一因である。

- TIKRのローケースモデルでは、収益の伸びがレンジの下限となり、マージンが拡大するよりも縮小した場合、2030年までの年率リターンは3.5%にとどまるとしている。

- 米国の学術・政府資金は依然として逆風であり、連邦政府の研究費削減が進めば、ライフサイエンスの回復スケジュールは経営陣の現在の予想よりも延びる可能性がある。

- マシモとの取引には、6億3,400万ドルの未解決アップル訴訟エクスポージャと係争中の特許ポートフォリオが含まれており、オペレーションの進捗にかかわらずDHRのセンチメントを圧迫するヘッドラインリスクがある。

ダナハー社に投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

Danaher Corporationの株を引き出せば、何年もの過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料ウォッチリストを作成し、Danaher Corporationを他のあらゆる銘柄と共に追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。