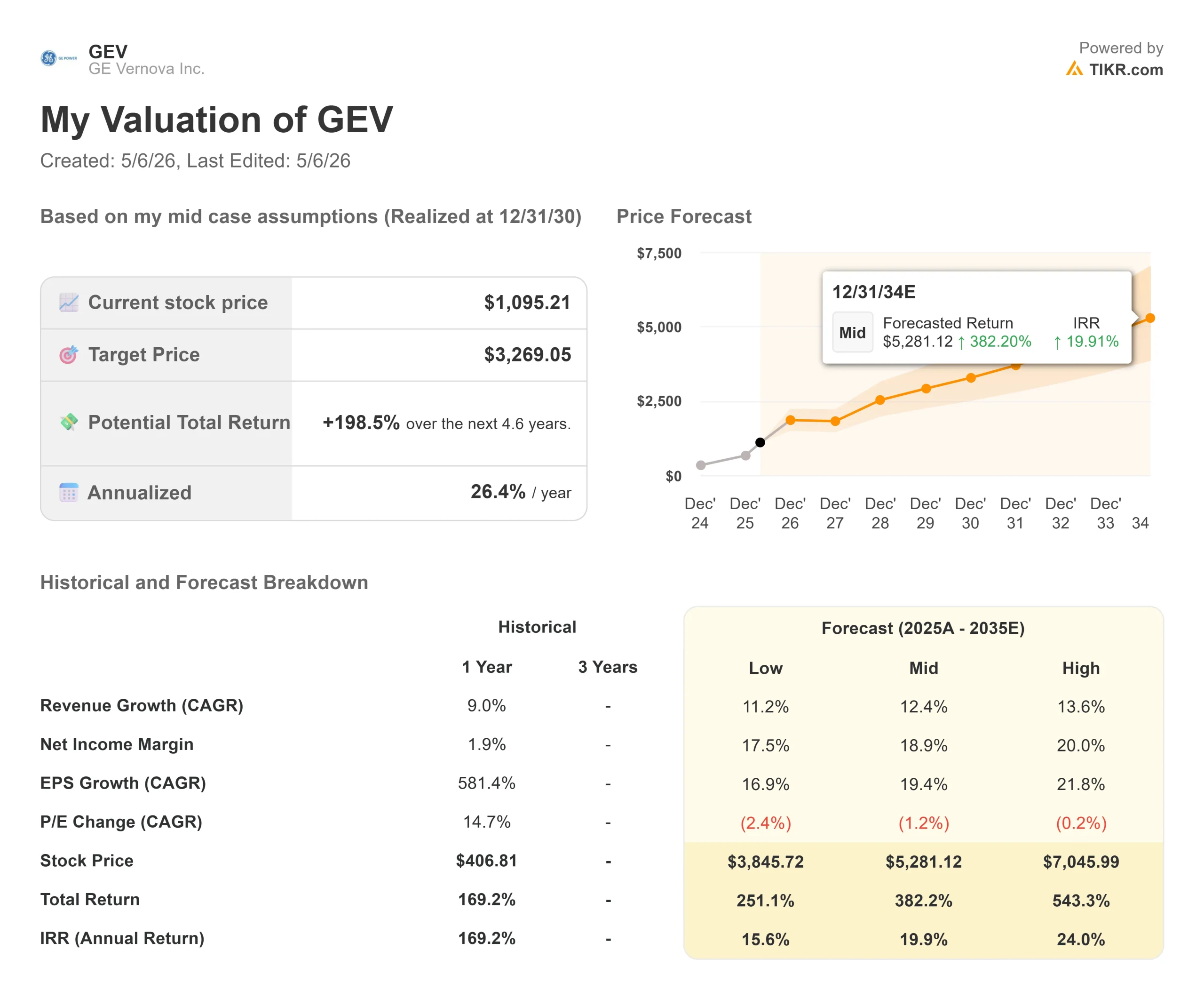

GE Vernovaの主要統計

- 現在価格:$1,095.21

- 目標株価 (中間): ~$3,269

- ストリート・ターゲット:~$1,207

- トータルリターンの可能性~199%

- 年率IRR:~26% /年

- 収益反応:+1.95% (2026年4月22日)

- 最大ドローダウン:17.54% (2025年11月4日)

現在ライブ中:TIKRの新しいバリュエーション・モデルを使って、お気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。>>>

何が起きたのか?

GE ヴェルノーバ (GEV) は、上場企業としての短い歴史の中で、最も好調な四半期決算を発表し、投資家はこれに反応した。株価は、業績が悪化した4月22日に+1.95%上昇し、その後1週間で約14%上昇し、4月23日には史上最高値の1,181.95ドルを記録し、その後1,095.21ドルまで後退した。強気派は、1,630億ドルの受注残がアナリストの予想を上回るペースで伸びていること、価格設定が加速していること、フリー・キャッシュ・フローが1四半期ですでに2025年全体を上回っていることを指摘している。ベア派は、NTMの EV/EBITDAが セクター中央値の2倍を超える40倍で取引されていることを指摘する 。中心的な疑問は現在、そのプレミアムを正当化するのに十分なスピードで受注残高が回復しているのか?

2026年第1四半期の実績

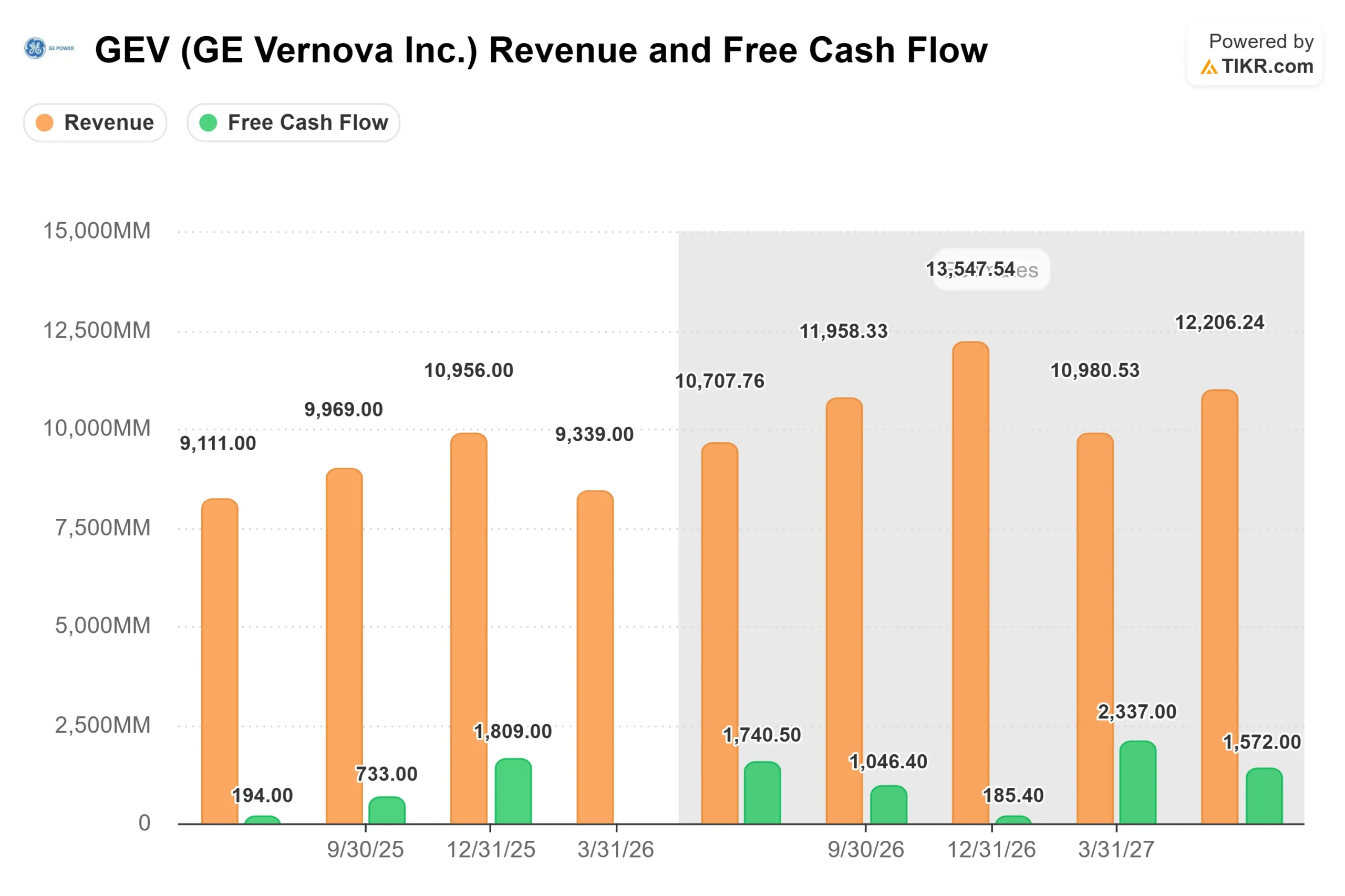

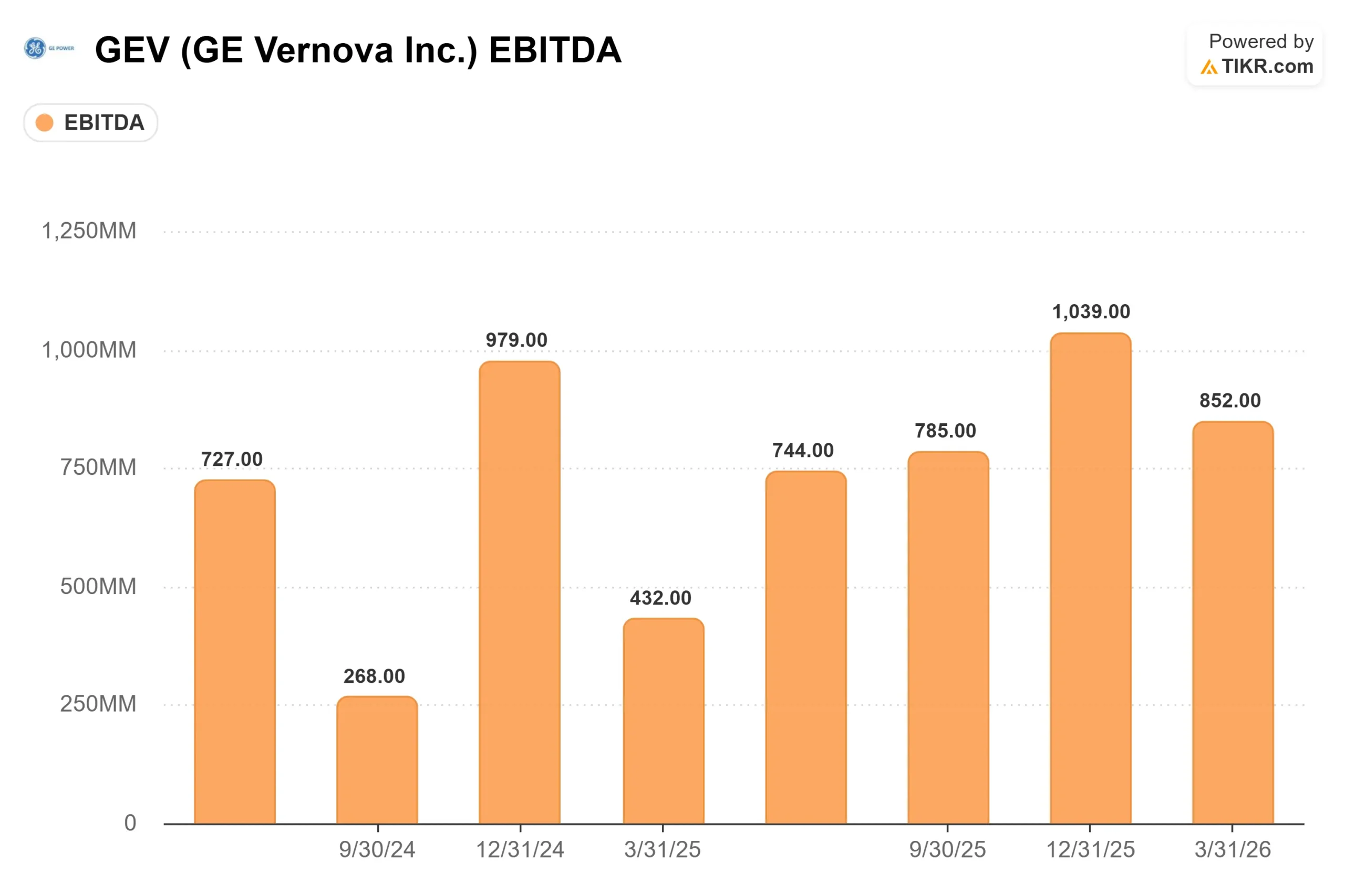

売上高はコンセンサス予想92億5,100万ドルに対し93億3,900万ドル。調整後EPSは2.01ドルで、予想の1.67ドルを20.4%上回った。調整後EBITDAは前年比87%増の8億9600万ドルで、マージンは390bp拡大した。

目立ったのはフリーキャッシュフローである:GEベルノバは第1四半期だけで48億ドルを生み出し、2025年度通期の37億ドルを上回った。これは主に、急増する設備受注の頭金と、将来のタービン納入枠を確保するために顧客が前払いするスロット予約契約(SRA)によるものである。

受注は、より大きなストーリーを物語っている。GEヴァーノヴァの第1四半期の受注高は前年同期比71%増の183億ドルで、設備受注は2倍以上に増加し、受注高比率は約2倍となった。受注残の総額は、2024年4月にゼネラル・エレクトリック社から分離独立した時点の1160億ドルから1630億ドルに増加した。

スコット・ストラジック最高経営責任者(CEO)は4月22日の決算会見で、「この90日間で、受注残が130億ドル増加し、27年の受注残は2,000億ドルに達する見込みだ。経営陣は2026年通年のガイダンスを引き上げた。売上高は445億~455億ドル(前回ガイダンスから5億ドル増)、調整後EBITDAマージンは12%~14%(両端とも1ポイント増)、フリーキャッシュフローは65億~75億ドル(50億~55億ドルから増)。

GEヴェルノーバ株の過去と将来の予測を見る(無料です!)>>>>>>>>>GEヴェルノーバ株の過去と将来の予測を見る

3つのセグメント、2つのエンジンが発火

第1四半期の電力部門のEBITDAマージンは16.3%と500ベーシス・ポイント拡大し、売上高は10%増、ガスタービンの出荷台数は前年同期比32%増の25台となった。ガス発電は現在、24カ国の90の顧客と100ギガワットの契約を結んでおり、うち20%はデータセンターと直接結びついている。2026年前半に締結される受注は、2025年第4四半期の受注残よりもキロワット当たりドルベースで10~20ポイント高い。この価格上昇はまだ収益には現れていないが、これらの受注が2027年、2028年に転換するにつれて現れるだろう。2026年第2四半期について、経営陣は電力事業の売上高成長率を15%~17%、EBITDAマージンを約17%~18%と予想した。

原子力は2つの具体的な触媒を追加した。カナダにあるOPGのダーリントン発電所では、北米で初めて建設中のSMR(小型モジューラー式原子炉:コンパクトで建設期間が短い原子力発電所)が重要な規制上のマイルストーンをクリアし、基盤となる200万ポンドのベースマットの設置開始が承認された。これとは別に、日米両政府は、テネシー州とアラバマ州でBWRX-300 SMRを建設するGEバーノバ日立に対し、最大400億ドルの支援を行うと発表した。米国のSMRはまだ送電網に接続されておらず、スケジュールは規制と資金調達のリスクにさらされている。GEバーノバはまた、原子力規制委員会がテネシー州のクリンチ・リバー・サイトの建設許可を早ければ2026年後半に発行すると予想している。

最も投資家の注目を集めたのは電化である。受注高は前年比86%増の71億ドルに達し、北米とアジアの設備受注は約3倍に増加した。重要なデータポイント:電化部門は第1四半期だけで24億ドルのデータセンター関連機器の受注を計上。EBITDAマージンは590ベーシス・ポイント拡大し、17.8%となった。2026年2月に完了したプロレックGE変圧器の買収は、EBITDAマージン20%強で5億ドル近い収益に貢献し、プロレックの受注残は取引発表以来25%増の50億ドルに達した。

GEヴァーノヴァは、データセンターのフェンス内にも進出している。第1四半期には、ハイパースケーラー顧客の電力負荷要件を管理するための変電設備、ガス電力設備、ソフトウェアを組み合わせたエネルギー管理システム(EMS)の初受注を終え、4月には2件目のEMS受注を獲得した。Strazik氏は電話会見で、この戦略について次のように説明した。「発電、変電設備を行い、ハイパースケーラが当社の設備で希望する負荷要件を管理できるよう、多くのソフトウェア・ソリューションを提供することで、LEGOブロックをさらに追加できるようになります。

風力発電は依然として足を引っ張っている。第1四半期のEBITDA損失は3億8,200万ドルで、経営陣の予想通りだった。米国の陸上市場は、許認可の遅れと関税の不確実性により軟調である。第2四半期の風力発電事業の売上高は10%台半ばで減少し、EBITDA損失は2億~3億ドルになると予想される。通年の風力発電のEBITDA損失は約4億ドルというガイダンスは変わらない。2026年の陸上タービン出荷のおよそ70%が下半期に見込まれている。関税について、ケン・パークスCFOは電話会見で「現在、2億5000万ドルから3億5000万ドルの見通しは完全に織り込まれている」と述べた。

TIKRでGE Vernovaの同業他社に対するパフォーマンスを見る(無料です!) >>> GE Vernovaの同業他社に対するパフォーマンスを見る

プレミアムは妥当か?

GE VernovaのNTMEV/EBITDAは40.04倍。TIKRの競合企業ページでは、ABBが22.91倍、シーメンス・エナジーが19.69倍、シュナイダー・エレクトリックが17.41倍となっており、セクターの中央値は約17倍となっています。GEヴァーノヴァは中央値の2倍以上で取引されている。

この強気のケースは、倍率だけでは捉えられない2つの力学に基づいている。第一に、受注残の再価格設定である。2026年前半に予約された受注は、既存の受注残を1キロワット当たりドルベースで10~20ポイント上回る価格設定となっており、マージンの拡大は予測ではなく、契約締結によってすでに確定している。第二に、サービス事業が上向きの要因となっている。ケン・パークス最高財務責任者(CFO)は決算説明会で、GEヴァーノヴァのサービス受注残高が第1四半期に前年同期比12%増の870億ドルに達したことを確認した。GEバーノバは、OEM(相手先ブランド製造)の中で世界最大のガスタービン設置基地を保有しており、現在出荷されているタービンはすべて、2030年代まで続くサービス残高に追加される。

ベアケースも同様に明確だ。NTMのEV/EBITDAが40倍であるため、風力発電の損失が拡大したり、関税の影響が3億5,000万ドルを超えたり、ガスタービンの生産が後半にずれ込んだりする可能性は限られている。研究開発費と資本支出を合わせると、2026年には前年比約30%の増加が見込まれる。同社は第1四半期に26億ドルの負債を発行したが、投資適格の高い格付けと約102億ドルの現金を維持している。

TIKRアドバンスド・モデル分析

- 現在価格:1,095.21 ドル

- 目標株価(中位):~$3,269

- 潜在的トータルリターン~199%

- 年率IRR:~26% /年

アナリストによるGE Vernova株の成長予測と目標株価を見る (無料!) >>)

TIKRのミッドケースでは、2026年半ばまでに年間20GW、2028年までに24GWへと生産能力が拡大するガス発電機器とサービスの成長、および電化のデータセンターとグリッドインフラのバックログ拡大により、30年12月31日までの売上高 年平均成長率を約12%としている。風力発電の損失が縮小し、電化が390億ドルの設備バックログで営業レバレッジを達成することで、純利益率は12ヵ月後の1.9%からミッドケースでは約19%に達すると予測される。このモデルの主なリスクは風力発電で、2026年には通年で約4億ドルのEBIT損失が発生し、オフショア契約の損失が深まるか、関税主導で利益率が低下する可能性がある。

結論

2026年7月23日に予定されているGEヴァーノヴァの次回決算報告で注目すべき指標は、2026年第2四半期のガス発電設備の受注(ギガワット)である。経営陣は10~15ギガワットの契約を見込んでいる。このレンジが達成または上回れば、2029年、2030年に向けてスロットの稼働率が低下しても、価格と需要が維持されることが確認される。下回る場合、40倍の倍率は直接的な圧力に直面する。GEバーノバは、最大のガスタービン設置ベース、最も深い電化のバックログ、そして最大400億ドルの政府支援に裏打ちされた原子力パイプラインを保有しているが、価格はすでにその多くを反映している。

億万長者の投資家たちがどのような銘柄を買っているかを見て、あなたもTIKRで賢い投資家たちの動きを追おう。

GEヴァーノヴァに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

GEヴァーノヴァを引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向にあるのか下降傾向にあるのかを見ることができます。

無料のウォッチリストを作成して GEヴェルノーバをレーダー上の他の銘柄と一緒に追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではないことにご注意ください。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!