ペプシコ株式の主要統計

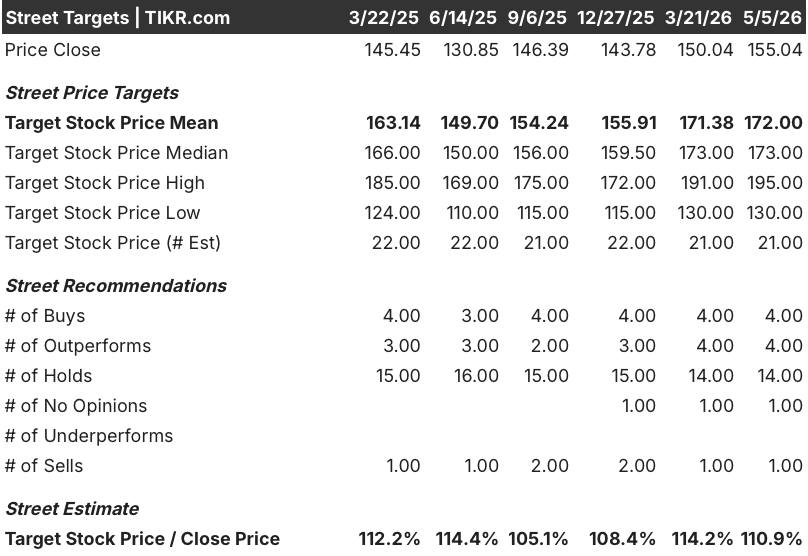

- 52週レンジ: $128 to $171

- 現在の株価: 155ドル

- ストリートの平均ターゲット: $172

- ストリート・ハイ・ターゲット:195ドル

- アナリストのコンセンサス買い4 / アウトパフォーム4 / ホールド14 / ノーオピニオン1 / 売り1

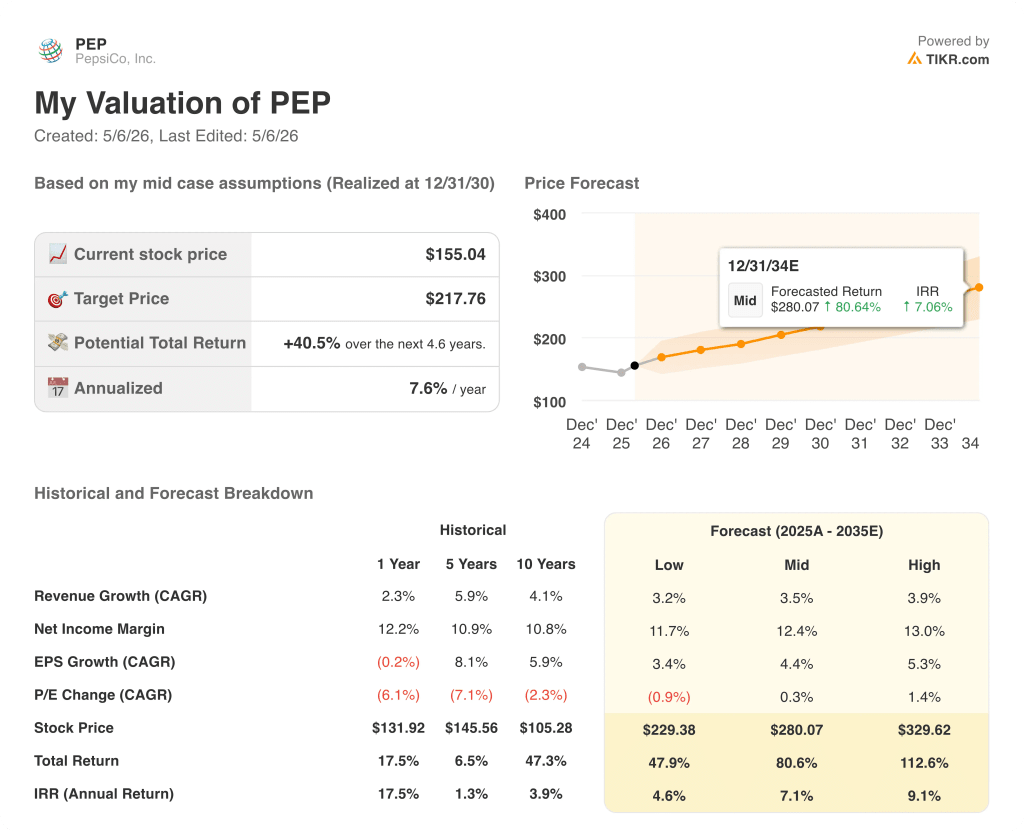

- TIKRモデル目標株価(2030年12月):218ドル

何が起きたのか?

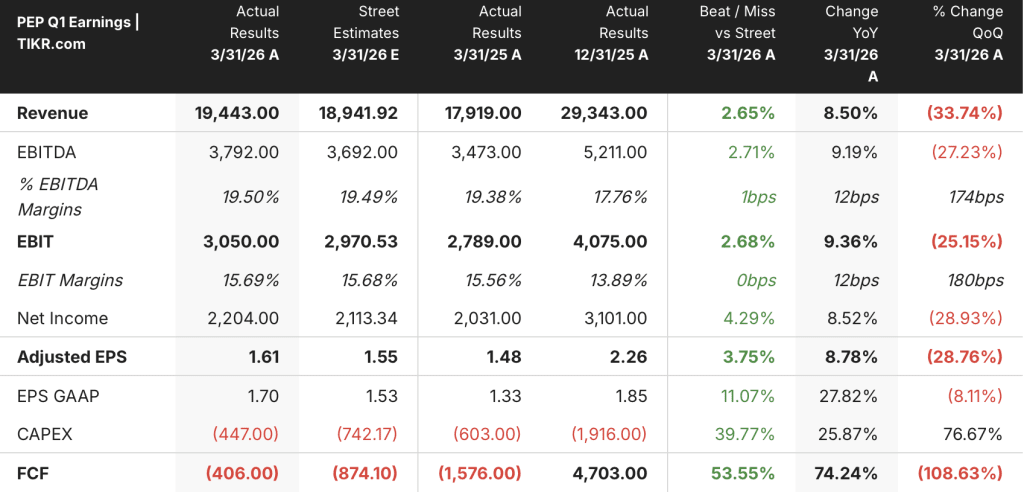

売上高で世界最大のコンビニエンス食品・飲料会社であるペプシコ(PEP)は、4月16日に第1四半期決算を発表し、上下線ともにウォール街の予想を上回った。

売上高は8.5%増の194億4000万ドルで、コンセンサス189億4000万ドルを上回った。

最も重要な数字は数量であった:北米食品は、レイズとドリトスの最大15%の値下げがここ数年で初めて意味のある需要回復を促したため、第4四半期の1%減から2%増となり、ようやくプラスに転じた。

ラモン・ラグアルタCEOは、北米食品事業において、当四半期中に前年同期比で新たに3億回の消費機会が加わったと述べ、この結果は、手頃な価格戦略が奏功していることの確認であると強調した。

調整後EPSは1.61ドルと予想の1.55ドルを上回り、ペプシコの株価はこの日およそ3%上昇したが、投資家がイラン戦争による長引くコスト不安を考慮し、155ドル近辺で落ち着いた。

スティーブ・シュミット最高財務責任者(CFO)は、6ヶ月から12ヶ月のコモディティ・ヘッジが短期的なコスト対策になることを強調したが、エネルギーと包装コストの上昇によるインフレが2026年のある時点で発生する可能性が高いことを認めた。

経営陣は、通期の既存事業売上高成長率2%~4%、コアの恒常為替レートベースのEPS成長率4%~6%のガイダンスを再確認した。

ペプシコの株価は今四半期に上昇したが、より大きな話題は、販売量の伸びが夏まで続くかどうかだ。アナリストのレーティング変更と予想修正をTIKRで追跡(無料)→こちら

PEP株に対するウォール街の見方

第1四半期の好業績は、事業再生論の第1段階である、値下げが功を奏し、販売量が増加し、経営陣が地政学的に不透明な環境下でガイダンスを維持する規律を持つという、ループを閉じるものだ。

第1四半期のPEPの正規化EPSは前年同期比8.8%増の1.61ドルで、コンセンサスでは、FIFAワールドカップが大規模なブランド活性化をさらにもたらし、販売量の回復が夏のピークシーズンを通して加速するため、この数字は第2四半期に約2.23ドル、第3四半期に約2.44ドルに達すると予想している。

PEP株をカバーする24人のアナリストのうち、4人が「買い」、4人が「アウトパフォーム」、14人が「ホールド」、1人が「売り」と評価し、平均目標株価は172ドルと、現在の水準から約11%の上昇を示唆している。

強気と弱気の目標株価は130ドルから195ドルで、65ドルの幅があり、同じ変数の反対の読みに固定されている:手頃な価格による販売量の回復が、販売量の減少サイクルを再開する値上げに経営陣が逆戻りすることなく、今年後半に到来するコストインフレを吸収できるかどうか。

過去5年間の平均が21倍近いのに対し、ペプシコ株は18倍程度と割安である。

生産性向上によるコスト削減が相殺される前に、パッケージングコストやエネルギーコストがヘッジカバレッジを超えて高騰した場合、経営陣はマージン圧縮やボリュームを殺す値上げという負け組に直面することになる。

第2四半期に注目すべき具体的な数値は、北米食品の既存事業売上高成長率である。これが3%をクリアすれば、夏の数量テーゼが確定し、ホールド評価のアナリストがアップグレードする明確な理由ができる。

バリュエーション・モデルの評価は?

TIKRのミッドケース・モデルでは、PEPの公正価値を約218ドルとし、2030年までの売上高年平均成長率約4%、純利益率約12%に固定している。この前提は、地政学的圧力の下、通期ガイダンスを維持しながら、1四半期で約9%の売上高成長と2桁の営業利益拡大を達成したことで、経営陣の信憑性を高めたものである。

ペプシコの株価は、現在の倍率と、過去に同程度の成長率で同事業が獲得してきたプレミアムのギャップから、割安と判断されます。

北米食品事業の数量回復が、2026年後半に到来するコストサイクルを乗り切れるかどうか、つまり、同社が昨年費やして巻き戻したブランド浸食を再開させるような価格反転を引き起こさずに乗り切れるかどうかである。

うまくいかなければならないこと

- 北米食品の販売数量は、第1四半期に2%増加し、3億の消費機会が追加されたことを踏まえ、第2四半期、第3四半期にかけて順次改善を続けなければならない。

- 今年後半に発売される低糖質の新フォーミュラを含む、日常的な水分補給をターゲットとしたゲータレードの再構築は、長年にわたって成長を抑えてきたスポーツ用途のケースを超えて、ブランドの対応可能な市場を拡大する必要がある。

- レイの「No Lay's, No Game」がパーソナライズされたデジタルキャンペーンとともに展開されているFIFAワールドカップの世界市場全体での活性化は、一人当たりの消費量が低い市場において、ブランドの露出を測定可能な世帯普及率の向上に変える必要がある。

- サプライチェーンとGo-to-Marketの実行に焦点を当てたグーグル・クラウドAIパートナーシップは、シュミットCFOが再投資の主要な資金調達メカニズムとして説明した生産性節約パイプラインを加速させ、2027年までに90%以上のフリーキャッシュフロー転換を目標としなければならない。

- PBNAの総収益は、CELSIUSのエナジードリンク販売とポッピーの買収によって9%増となったが、引き続き飲料ポートフォリオの多様化を進める必要がある。

何が問題か

- 6ヶ月から12ヶ月のコモディティヘッジが年央に期限切れとなり、イラン戦争に起因するエネルギーとパッケージのインフレが生産性節約で相殺できる範囲を上回った場合、経営陣はマージン圧縮か、販売数量を殺す値上げかの二者択一に直面する。

- ペプシコ株に対する14件の「ホールド」レーティングは、経営陣が北米フーズの回復を約束するのを以前から目にしてきたストリート心理を反映している。

- SNAPの給付制限は第1四半期に8つの州で開始され、飲料とキャンディーを対象としている。中所得者や低所得の買い物客(まさに値下げが取り戻すために設計された消費者)に対する需要の下流への影響はまだ定量化されておらず、第3四半期まで完全に現れない可能性がある。

ペプシコに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

ペプシコ株を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の売上と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料でウォッチリストを作成し、PepsiCoを他の銘柄と一緒に追跡することができます。クレジットカードは不要。ご自身の判断に必要なデータだけです。