主な要点

- サーモフィッシャーサイエンティフィック(TMO)は、2026年第1四半期の調整後EPS予想を上回り、コンセンサス約5.24ドルに対し5.44ドルを達成した。

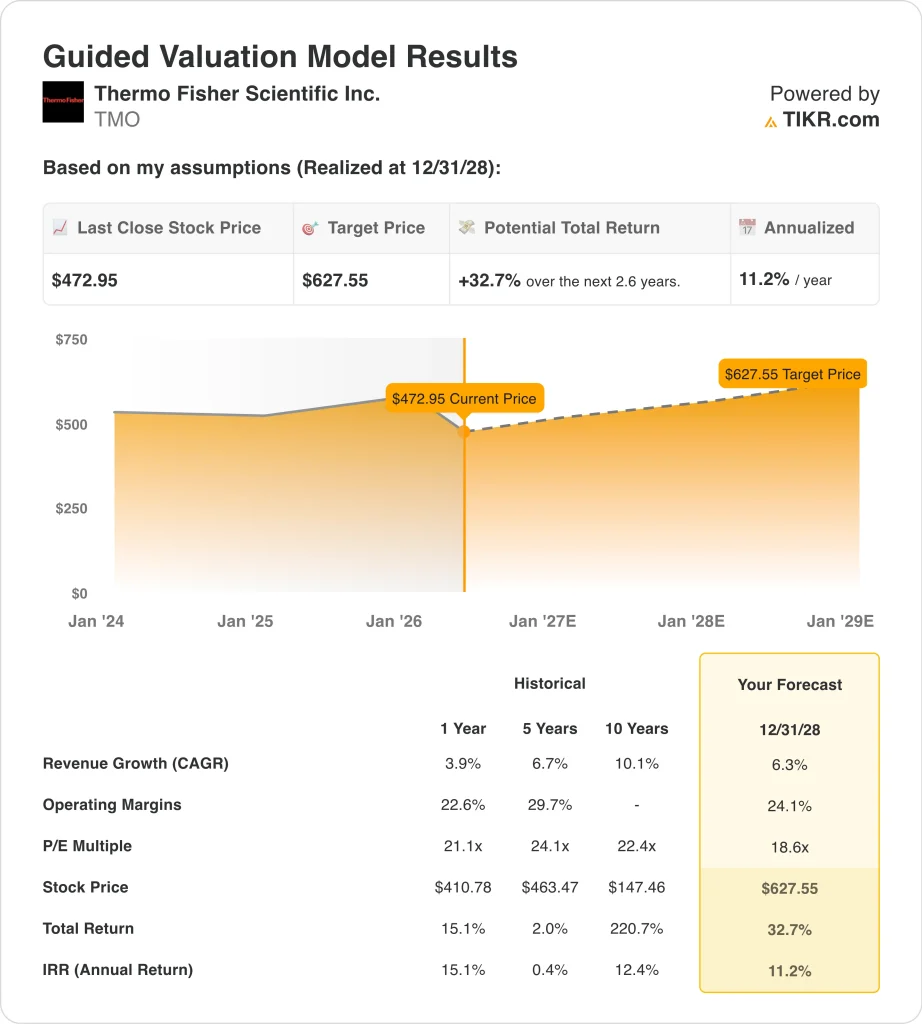

- TMOの株価は473ドル近辺で取引されており、年初来で約20%下落し、52週高値の644ドルを大きく下回っている。

- 収益成長率6.3%、営業利益率24.1%、PER倍率18.6倍に基づくと、TMOは2028年12月までに1株当たり473ドルから628ドル程度まで上昇する可能性がある。

- これは、今後2.6年間のトータルリターンが32.7%、年率換算で約11.2%になることを意味し、モデルの基準では魅力的な設定となる。

ライブ配信中:TIKRの新しいバリュエーション・モデル(無料)を使って、あなたの好きな銘柄がどれだけ上昇する可能性があるかをご覧ください。

何が起きたのか?

サーモフィッシャーサイエンティフィック (TMO)は、2026年第1四半期の業績予想を上回ったが、目先の逆風を示唆し、市場は慎重な見方を続けた。売上高は6%増の110億ドルで、2025年後半に約100億ドルで買収した臨床試験ソフトウェア会社クラリオ・ホールディングスの買収が一因となった。

サーモフィッシャーサイエンティフィックは世界最大のライフサイエンス用具・機器メーカーである。創薬、臨床試験、ゲノミクス、バイオ生産に使用される科学機器、実験用消耗品、特殊化学品を製造している。

製薬会社、バイオテクノロジー企業、病院、学術研究機関、政府機関にサービスを提供している。CDMO(医薬品開発・製造受託機関)事業は、製薬会社が商業規模で治療薬を製造するのを支援している。

2025年7月、サーモ・フィッシャーはサノフィとの戦略的パートナーシップを拡大し、米国での医薬品製造をさらにサポートする。さらに2026年4月には、微生物学事業をプライベート・エクイティ会社のアストーグに約10億7,500万ドルで売却することで合意し、高成長分野への注力を強めている。

TMOのアナリストコンセンサス目標株価は約620ドルで、現在の株価から約31%の上昇を意味する。また、同社は複数四半期連続で調整後EPS予想を上回っており、これは同社が社内目標に対して順調に事業を遂行していることを示唆している。

経営陣が積極的にポートフォリオを再構築しながらも、一貫して予想に反して業績を上げていることから、投資家は現在の暴落が事業の構造的な悪化というよりも、短期的に対処可能な課題に対する過剰反応であると考えることができる。

バイオ医薬品への投資が回復し、クラリオ買収による臨床サービスが大規模に貢献し始めると、サーモ・フィッシャー株が大幅に回復する可能性がある理由は以下の通りです。

TMO株のモデルによる分析

バイオファーマ向けサービスの成長、CDMOの収益拡大、機器・消耗品事業における学術・ライフサイエンス研究支出の回復を前提に、サーモフィッシャー株の上昇可能性を分析しました。

年間収益成長率6.3%、営業利益率24.1%、正規化PER倍率18.6倍という試算に基づき、サーモフィッシャー株は1株当たり473ドルから628ドル程度まで上昇すると予測しています。

これは今後2.6年間で、32.7%のトータル・リターン、年率11.2%のリターンとなる。

当社の評価前提

TIKRのバリュエーション・モデルでは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算します。

以下は、TMO株で使用したものである:

1.収益成長率:6.3

サーモ・フィッシャーの2026年第1四半期の売上高は6%増となり、クラリオの買収が大きく貢献した。同社の 10 年間の売上高 CAGR は約 10.1%、2 年間の将来コンセンサス CAGR は約 6.4%である。COVID後の調整期を経てバイオファーマの設備投資が正常化するにつれて、中核的なオーガニックグロースは再加速すると予想される。

アナリストのコンセンサス予想に基づき、売上高成長率を6.3%としました。これは、バイオ医薬品への投資が回復し、新たに買収したクラリオの資産がベースの売上高に貢献し始めるにつれて、サーモフィッシャーが着実に再加速していることを反映しています。

2.営業利益率:24.1

サーモフィッシャーのLTM EBITマージンは18.8%近辺だが、5年平均は29.7%程度であり、これはCOVID後のバイオ医薬品サービス部門のマージン是正を反映している。同社は、ラボラトリー製品とバイオ医薬品サービス事業におけるコスト規律と営業レバレッジによってマージンを再構築している。クラリオは、レガシー・ハードウェアよりも構造的に高いマージンをもたらすソフトウェア主導の臨床分析を追加する。

アナリストのコンセンサス予想に基づき、営業利益率を24.1%としました。これは、収益の伸びが加速し、利益率の高いサービスがミックスに占める割合が大きくなるにつれて、サーモフィッシャーの利益率回復への道筋を反映したものです。

3.出口PER倍率:18.6倍

サーモフィッシャーのNTM PERは約18.6倍で、5年平均の24倍近辺から大幅に低下しています。この低い倍率は、COVID後の収益リセッ トと、学術支出やインフレ・リスクに関する短期的な不 確実性の両方を捉えている。しかし、同社はこの困難な時期にも一貫した業績ビートを維持している。

アナリストのコンセンサス予想に基づき、当社は18.6倍を出口倍率とした。これは、TMOを保守的に再評価した市場を反映しており、バイオ医薬品の需要が正常化し、マージンの回復が続けば、バリュエーションの再拡大が可能である。

あらゆる銘柄を評価する独自の評価モデルを構築する(無料です!) >>

状況が良くなったり悪くなったりしたらどうなるか?

2034年までのTMO株のさまざまなシナリオは、バイオファーマの支出動向、CDMOの成長、営業利益率の回復に基づいてさまざまな結果を示しています(これらは推定であり、リターンを保証するものではありません):

- ローケース:低位ケース:アカデミアの需要は低迷を続け、バイオファーマの設備投資は緩やかな回復にとどまる → 年率4.7%程度のリターン

- ミッドケース:バイオ医薬品への投資が回復し、クラリオの統合がシナジー効果を発揮し、マージンが回復 → 年間7.4%程度のリターン

- ハイケース CDMOの数量が加速し、アカデミックな需要が急回復し、マージンが早期に回復 → 年間9.9%前後のリターン

今後、TMO 株は年率約 11.2%の短期モデル・リターンを見込み、長期的な収益力に比 べて現在の株価水準が魅力的な価格である可能性を示唆している。年初来で20%下落したことで、アナリストのコンセンサス・ターゲット(約620ドル)に対するディスカウントが大きくなっている。

投資家は、バイオ医薬品の設備投資の回復ペースとクラリオ買収の進捗を、短期的なモデルの前提が成り立つかどうかを検証するための2つの最も重要なカタリストとして注視すべきである。

アナリストがTMO株について今どう考えているかを見る(TIKRで無料) >>

サーモ・フィッシャーに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRでは、同じ機関レベルの財務データTIKRは、プロのアナリストがまさにその質問に答えるために使うのと同じ、機関投資家品質の財務データに無料でアクセスできます。

TMOを引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の売上と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

あなたは TMOを追跡する無料ウォッチリストを作成するをあなたのレーダー上の他のすべての株式と一緒に追跡するための無料のウォッチリストを構築することができます。クレジットカードは不要。ご自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家がどんな銘柄を買っているのか見て、賢い投資家についていきましょう。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!