主な要点

- Robinhood(HOOD)の2026年第1四半期の売上高は10億7000万ドルで、前年同期比15%増となったが、暗号取引量の減少によりアナリスト予想を下回った。HOOD株は79ドル近辺で取引されており、年初来で約30%下落し、52週高値の154ドルを大きく下回っている。

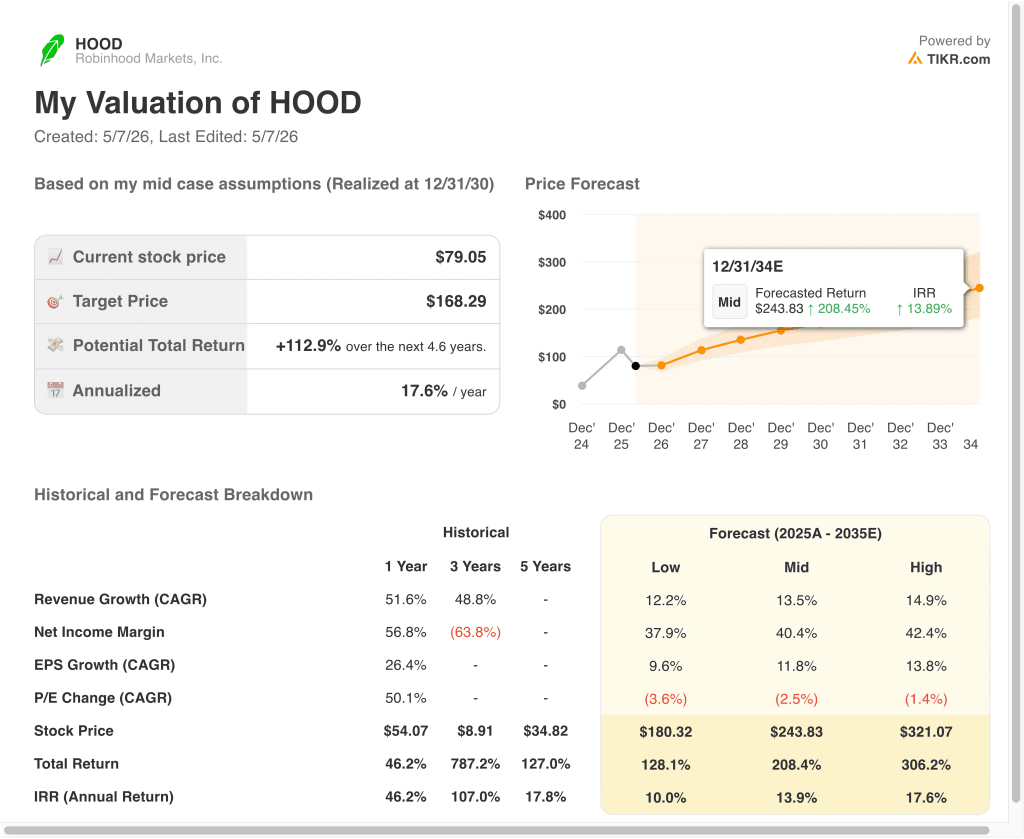

- HOOD株は、15%の収益成長、46%の営業利益率、34.0倍のPER倍率に基づき、2028年12月までに79ドルから125ドル程度まで上昇する可能性がある。

- これは、今後2.6年間のトータルリターンが58.7%、年率換算で約19%になることを意味する。

ライブ配信中:TIKRの新しいバリュエーション・モデル(無料)を使って、あなたの好きな銘柄がどれだけ上昇する可能性があるかをご覧ください。

何が起きたのか?

ロビンフッドマーケッツ (HOOD)は、予想を下回る2026年第1四半期決算を発表し、株価はこれを受けて下落した。売上高は前年同期比15%増の10.7億ドルに達したが、アナリスト・コンセンサスの11.4億ドルには届かなかった。

純利益は3%増の3億4,600万ドル、希薄化後EPSは0.38ドルで、こちらも予想の0.39ドルを下回った。暗号取引活動が2025年後半のピークから減速したため、取引ベースの収益は軟調となった。そのため、継続的な取引の勢いを織り込んでいた投資家は失望を感じた。

ロビンフッドは、株式、ETF(上場投資信託)、オプション、金、暗号通貨を手数料ゼロで取引できるデジタル金融サービス・プラットフォームだ。同社はまた、証拠金投資や高い貯蓄率などのプレミアム機能を備えた有料サブスクリプションサービス、Robinhood Goldも提供している。

取引だけでなく、Robinhoodは銀行業務や国際市場にも進出している。2026年4月、シンガポールの規制当局はRobinhoodが同国で仲介サービスを開始することを基本的に承認し、有意義な新たな成長手段が加わった。しかし、取引収入が不安定で市場活動と密接に結びついているため、目先のセンチメントは慎重なままだ。

株価の52週高値154ドルは、取引量が急増したときにRobinhoodに有利なようにセンチメントがいかに早く変化するかを示している。そして、短期的な失敗は現実のものとなったが、プラットフォームは複数の四半期にわたってゴールドの加入者ベース、純金利収入、および国際的な足跡を伸ばし続けている。

ここでは、Robinhood株がフルサービスの金融プラットフォームを構築し、不安定な暗号取引を超えて収益を多様化するにつれて、強力な複数年のリターンをもたらす可能性がある理由を説明する。

モデルによるHOOD株の評価

私たちは、拡大するゴールド・サブスクリプション事業、シンガポールへの国際的なブローカーの拡大、株式、オプション、暗号の継続的な取引量の増加に基づく評価仮定を使用して、Robinhood株式の上昇可能性を分析した。

年間収益成長率15%、営業利益率46%、正規化PER倍率34.0倍という予測に基づき、Robinhood株は1株当たり79ドルから125ドル程度まで上昇する可能性があるとモデルは予測している。

これは58.7%のトータルリターンとなり、今後2.6年間では年率19%のリターンとなる。

当社の評価前提

TIKRのバリュエーション・モデルは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算する。

以下は、HOOD株で使用したものである:

1.収益成長率:15

Robinhoodは2026年第1四半期に前年同期比15%の収益成長を達成した。取引収益、ゴールド・サブスクリプション、純利息収益のすべてがこの結果に貢献した。

同社の3年間の収益CAGR(年平均成長率)は約49%であるため、15%は最近の高成長からの有意義なステップダウンを反映している。しかし、これは暗号とオプションの取引量が時間の経過とともに正常化することも考慮している。

アナリストのコンセンサス予想に基づき、Robinhoodがサブスクリプション、バンキング商品、国際市場参入を通じて2桁の拡大を維持する能力を反映し、15%を将来の成長率として使用した。

2.営業利益率46%

RobinhoodのLTM(過去12ヶ月間)の営業利益率は46%に近い。同社は、最小限の物理的インフラで拡張性の高いデジタル・プラットフォームを運営している。売上総利益率は80%を超えており、収益基盤が拡大するにつれて強力なレバレッジが生まれる。また、R&D(研究開発)投資は売上高の約22%で、製品拡大を支えている。

アナリストのコンセンサス予想に基づき、Robinhood の資本軽量構造と、加入者ベースと製品群が長期的に拡大するにつれて収益性を拡大する能力を反映し、営業利益率を 46%とした。

3.出口PER倍率: 34倍

RobinhoodのLTM PERは38倍近辺であり、NTM (今後12ヶ月) PERは35倍近辺である。このモデルでは、2028年12月までに出口倍率を34.0倍とする小幅な縮小を適用している。これは、会社が成熟し規模が拡大するにつれて成長率が緩やかになるとの見通しを反映したものである。

アナリストのコンセンサス予想に基づき、私たちは34.0倍を出口倍率とし、Robinhoodのリテール投資における耐久性のある競争力のある堀と、プレミアム倍率は時間とともに縮小する傾向があるという現実とのバランスをとる。

あらゆる銘柄を評価する独自の評価モデルを構築する(無料です!) >>

状況が好転した場合、あるいは悪化した場合はどうなるか?

2034年までのHOOD株の様々なシナリオは、取引量の回復、サブスクリプションの成長、国際的な拡大に基づいて様々な結果を示しています(これらは推定であり、リターンを保証するものではありません):

- 低いケース: 低位ケース:暗号取引は低調に推移し、国際的な事業展開が小幅に寄与 → 年間10%程度のリターン

- ミッドケース:ゴールドのサブスクリプションが順調に増加し、シンガポールがトラ クションを獲得し、取引量が正常化 → 年間14%前後のリターン

- ハイケース: 暗号通貨が再び急騰し、銀行取引が加速し、国際市場が複合的に成長 → 年間18%前後のリターン

今後、HOODの株価がどのような軌道を描くかは、暗号とオプシ ョンの取引量が有意義な形で回復するかどうかにかかってい るが、同プラットフォームの拡大する製品群とグローバルな野心 は、信頼できる長期的ストーリーを生み出している。

短期的なモデルでは、成長前提が維持された場合、年率約19%のリターンが見込まれ、忍耐強い投資家にとって魅力的な銘柄となりうる。しかし、取引ベースの収益には周期性があるため、短期的な業績は不安定になりやすく、投資家はそのリスクを数年間の上昇率と慎重に比較検討する必要がある。

アナリストがHOOD株についてどう考えているかを見る (TIKRで無料) >>)

Robinhoodに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRを使えば、同じ機関投資家品質の財務データTIKRは、プロのアナリストがまさにその質問に答えるために使用するのと同じ機関品質の財務データに無料でアクセスできます。

HOODを立ち上げれば、何年分もの過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向にあるか下降傾向にあるかなどを見ることができる。

あなたは HOODを追跡する無料ウォッチリストを作成するをあなたのレーダーで他の銘柄と一緒に追跡することができます。クレジットカードは不要。自分で判断するために必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家が買っている銘柄を見ることで、賢い投資家についていくことができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!