主な要点

- ムーディーズ・コーポレーションは、ムーディーズ・インベスターズ・サービ スを通じて信用格付を、ムーディーズ・アナリティクスを通じて分析ソ フトウェアを提供しており、2026年度第1四半期の調整後EPSは 前年同期比13%増の4.33ドル、売上高は8%増の21億ドルとなった。

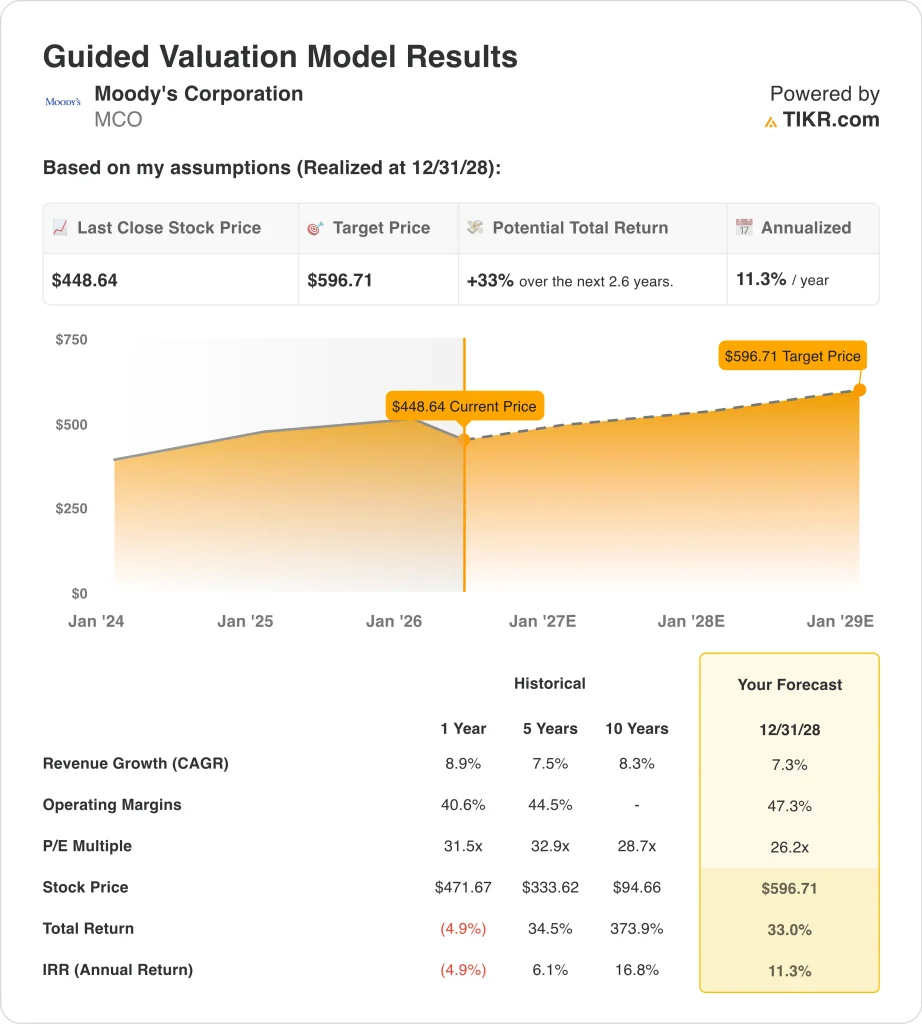

- MCO株は、当社の評価前提に基づけば、2028年後半には1株当たり597ドルに達する可能性がある。

- これは、今日の株価449ドルから33%のトータルリターンを意味し、今後2.6年間の年率リターンは11.3%となる。

ライブ配信中:TIKRの新しいバリュエーション・モデル(無料)を使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。

何が起きたのか?

ムーディーズ・コーポレーション (MCO)は、2026会計年度を力強くスタートさせた。ロイターによると、同社の第1四半期の調整後EPSは前年同期比13%増の4.33ドル、売上高は8%増の21億ドルだった。ロイターによると、第1四半期の調整後EPSは前年同期比13%増の4.33ドル、売上高は8%増の21億ドルとなった。つまり、投資家は事業が引き続き順調であるという明確なシグナルを得たのである。

戦略的な進展は、業績好調と同様に重要である。ムーディーズは2026年4月にマイクロソフトとの提携を拡大し、クレジットインテリジェンスをマイクロソフト365 Copilotに直接組み込んだ。CopilotはマイクロソフトのAIを搭載した生産性アシスタントで、数百万人の企業従業員に利用されている。ロイター通信によると、ムーディーズは別途Anthropicと提携し、クロードAIプラットフォームにエージェント型リスク・ワークフローを導入した。

ムーディーズはまた、ソフトウェアとデータ部門である ムーディーズ・アナリティクスの新CEOにクリスティーナ・コスモウスキーを指名した。また、サウジアラビアのリヤドに地域本部を新設した。同社はAI能力とグローバルな事業展開の両方を構築している。MCOはまた、1.03ドルの四半期現金配当を宣言し、一貫した資本還元実績を拡大した。

同社のLTM EBITマージンは44.9%、LTM粗利益率は74.4%である。しかし、MCOは52週高値547ドルから約18%後退し、449ドル近辺で取引されている。そして、ストリート目標価格535ドルは、現在の水準からの大幅な上昇を意味する。

ムーディーズの株価が2028年まで2桁の魅力的なリターンをもたらす可能性がある理由は、AI統合によって格付けと分析事業の両方が強化されるためである。

MCO株のモデルによる分析

ムーディーズの強力なアナリティクスの成長、AIを活用したリスク・インテリジェンスの提供の拡大、ムーディーズ・アナリティクス部門からの定期的なサブスクリプション収入に基づいて、ムーディーズ株の上昇可能性を分析しました。

年間売上高成長率7.3%、営業利益率47.3%、正規化PER倍率26.2倍という予想に基づき、ムーディーズ株は1株当たり449ドルから597ドルまで上昇する可能性があるとモデルは予測している。

これは、今後2.6年間で33%のトータル・リターン、年率11.3%のリターンとなる。

当社の評価前提

TIKRのバリュエーション・モデルでは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算します。

以下は、当社がMCO株に使用したものである:

1.収益成長率:7.3

ムーディーズの2026年度第1四半期の売上高は、好調な分析結果に牽引され、前年同期比8%増となった。同社の2年間の売上高CAGRは約7.1%と予測される。また、過去3年間の売上高CAGRは12.2%で、世界的な信用市場の活性化による構造的な追い風を反映している。

ムーディーズ・アナリティックスはサブスクリプション収入の拡大から恩恵を受け、ムーディーズ・インベスターズ・サービス(MIS)は世界的な債券発行量と結びついている。両セグメントとも、マイクロソフト365コパイロットのようなエンタープライズ・プラットフォームとAIを活用したデータ統合に適したポジションにある。

アナリストのコンセンサス予想に基づき、MCOの売上成長率予想を7.3%とした。これは、持続的なアナリティクス・サブスクリプションの勢い、継続的な債券市場の活況、企業のワークフローに組み込まれたAIリスク・インテリジェンス・ツールからの新たな収益を反映している。

2.営業利益率47.3%

ムーディーズのLTM EBITマージン44.9%は、同社の拡張性の高いビジネスモデルを反映している。ムーディーズの格付け事業は、追加的な信用評価を行うためのコストが手数料収入に比して極小であるため、非常に高いマージンを生み出している。また、アナリティクス部門は、ソフトウェア的な経常収益から利益を得ている。

同社の3年間のEBITDA年平均成長率19.2%は、収益成長と規律あるコスト管理の両方を反映している。また、AIとの統合により、研究生産効率が改善し、営業レバレッジがさらに高まる可能性がある。

アナリストのコンセンサス予想に基づき、MCOの営業利益率を47.3%と想定した。これはサブスクリプションの増加による継続的な営業レバレッジと、リサーチおよび格付け業務全体のAIによる効率化を反映したものである。

3.出口PER倍率:26.2倍

MCOは現在、NTM PER26.2倍で取引されている。これは、 世界3大格付け会社の1つとしての質の高い収益プロフ ァイルとレギュラトリーモートを反映している。LTMのPERは32.2倍で、ストリート・ターゲットの535ドルは、アナリストが短期的なファンダメンタルズに自信を持っていることを裏付けている。

アナリストのコンセンサス予想に基づき、MCO の出口PER を26.2 倍とした。この倍率は、ムーディーズの持続的な競争優位性と価格決定力を反映しつつも、成長が緩やかになるにつれて現在の水準から倍率が緩やかに低下することを想定している。

MCOの1.0%の配当利回りと1株当たり1.03ドルの四半期現金配当は、トータル・リターンに適度な収入要素を加える。また、CEOのロバート・フォーバーは、一貫した戦略的規律を守りながら業務を遂行しています。

あらゆる銘柄を評価する独自のバリュエーション・モデルを構築する(無料です!) >>

状況が好転した場合、あるいは悪化した場合はどうなるか?

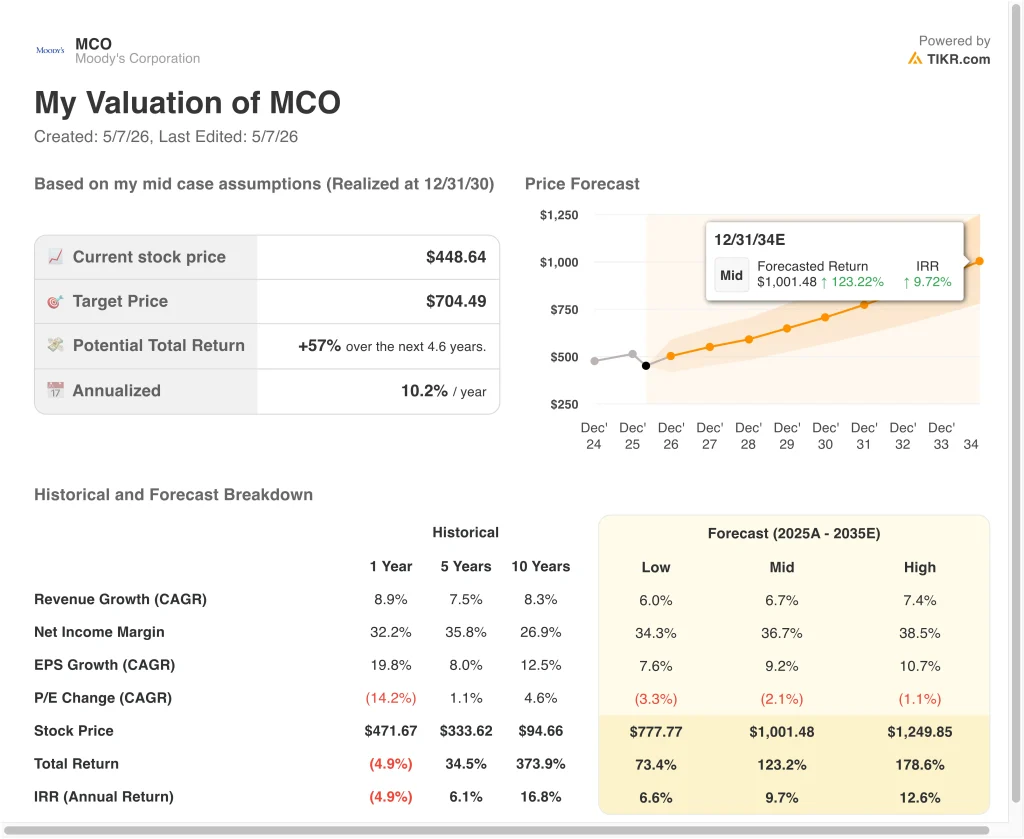

2030年までのMCO株式のさまざまなシナリオは、アナリティクスの成長、負債市場の状況、AI製品の収益化に基づいてさまざまな結果を示しています(これらは推定であり、リターンを保証するものではありません):

- 低いケース: 低位ケース:債券発行が鈍化し、AI製品の導入が期待外れ → 年間6.6%のリターン

- ミッドケース: アナリティクスのサブスクリプションが堅調に成長し、AIツールが普及 → 年間9.7%のリターン

- ハイケース: AIを活用したリスク・インテリジェンスが、より速い成長とマージン拡大を実現 → 年間12.6%のリターン

今後、ムーディーズの設定は堅実だが、現在の価格では特別ではない。誘導モデルによる年率11.3%のリターンは、一般的に魅力的な長期投資のシグナルとなる10%の閾値を上回っている。しかし、投資家は、より高いリターンのシナリオが達成可能になるかどうかの重要な指標として、債券発行動向とムーディーズのAI製品の収益化のペースを監視する必要があります。

アナリストがMCO株について今どう考えているかを見る (TIKRで無料) >>>へ

ムーディーズに投資すべきか?

本当に知る唯一の方法は、ご自身で数字を見ることです。TIKRでは、同じ機関投資家品質の財務データTIKRは、プロのアナリストがまさにその質問に答えるために使用しているものと同じ、機関投資家品質の財務データに無料でアクセスできます。

MCOを引き出せば、何年分かの過去の財務データ、ウォール街のアナリストが予想する今後の売上高と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

あなたは MCOを追跡する無料ウォッチリストを作成するをあなたのレーダー上の他のすべての銘柄と一緒に追跡するための無料のウォッチリストを構築することができます。クレジットカードは不要。ご自身で判断するために必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家がどんな銘柄を買っているかを見て、賢い投資家についていきましょう。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!