主な統計

- 現在価格:~27ドル(2026年5月6日)

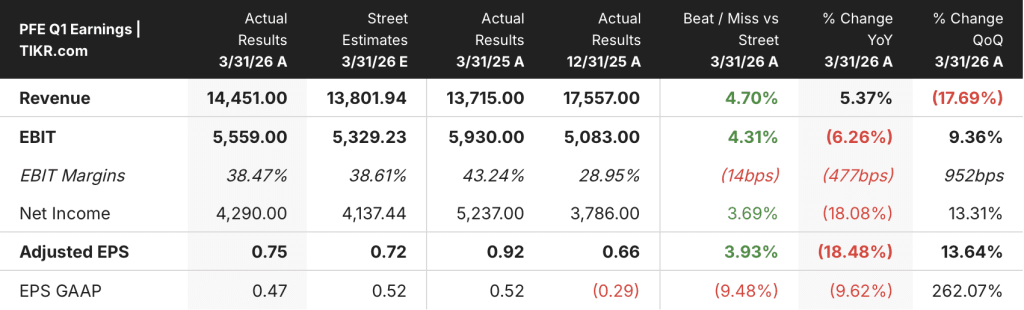

- 2026年第1四半期 売上高:145億ドル、前年同期比5%増

- 2026年第1四半期の調整後EPS:0.75ドル、前年同期比18%減(2025年第1四半期は0.92ドル)

- 2026年通期売上高ガイダンス:595億~625億ドル(再確認)

- 2026年通期調整後EPSガイダンス:2.80~3.00ドル(再確認)

- TIKRモデル目標株価:29ドル (ミッドケース)

- インプライド・アップサイド:現在価格から~8

ファイザーは予想を上回り、ガイダンスを再確認した。TIKRで、PFEの株価がまだ公正価値より割安で取引されているかどうか、無料で調べることができます →。

何が起こったのか?

ファイザー株(PFE)は2026年第1四半期、売上高145億ドルと予想を上回り、調整後EPSは0.75ドルとコンセンサスを上回り、トップライン、ボトムラインともに上回った。

デーブ・デントンCFOは2026年第1四半期決算説明会で、COVID製品を除いた基礎的事業は営業ベースで約7%成長したと述べた。

上市および買収した製品ポートフォリオが当四半期の最も明確なモメンタム牽引役となり、売上高31億ドル、営業利益22%増となった。

Padcevはがん領域の収益を牽引し、Seagen製品は営業収益で前年同期比20%の伸びを記録した。

2026年第1四半期の決算説明会でアルバート・ブルラCEOは、急性片頭痛治療と予防片頭痛治療の両方の需要に牽引され、ナーテックは当四半期に41%の営業収益の伸びを達成したと述べた。

調整後の営業利益率は38%で、パンデミック前の水準を上回った。これは、調整後の研究開発費ががんおよび肥満プログラムへの支出により営業ベースで11%増加したにもかかわらず、統制のとれたコスト管理を反映したものである。

Vyndamax特許の和解は重要なプラス材料として注目された:Bourla氏は、この合意により2029年から5年間の売上高年平均成長率(CAGR)が1桁台後半になることが明確になったと述べた。

EUのコミルナティ契約に関連するベルギーの裁判所判決も追い風として挙げられ、経営陣は2028年以降のEPSとキャッシュフローの見通しが改善すると指摘した。

ファイザーは、2026年通年の売上高ガイダンスを595億~625億ドル、調整後EPSガイダンスを2.80~3.00ドルと再確認した。

デントンは、COVIDフランチャイズの後半分のウェイトがなければガイダンスを引き上げていた可能性が高く、再確認されたガイダンスはリスクが軽減されたと見るべきだと指摘した。

ファイザーは第1四半期に四半期配当で24億ドルを株主に還元し、社内研究開発に25億ドルを投資した。

2029年の回復テーゼは、より強固なものとなった。TIKRバリュエーション・モデルによるファイザー株の上昇率を無料でご覧ください。

ファイザー株の財務

ファイザー株の損益計算書は、前年同期比が厳しいままであっても、2024年第4四半期に圧縮された谷から営業レバレッジが回復し、マージンの回復を物語っている。

売上高は、過去8四半期にわたって明確な季節的パターンをたどっている:2024年第4四半期に178億ドルでピークに達し、2025年第1四半期に137億ドルに減少し、2025年第3四半期までに167億ドルに回復し、2026年第1四半期に145億ドルに再び引き戻された。

2026年第1四半期の数字は、2025年第1四半期に計上された137億ドルから前年同期比5%成長したものであり、LOEサイクルが年間軌道に重くのしかかっているにもかかわらず、基本的なビジネスが季節的な谷を乗り越えて成長していることを裏付けている。

2026 年第 1 四半期の売上総利益率は 76%となり、2025 年第 2 四半期および第 3 四半期の 76%と同水準で、2025 年第 4 四半期の 71%から回復した。

前四半期の売上総利益率の回復は、ロイヤリティ費用の増加にもかかわらず達成されたもので、デントンは2025年第1四半期の81%に比べ売上総利益率が低下したと指摘した。

2026年第1四半期の営業利益は45.7億ドルに達し、2025年第4四半期の42.0億ドルから増加したが、2025年第1四半期の48.2億ドルを下回った。

営業利益率は、2025年第1四半期の35%から縮小したものの、2025年第4四半期の24%から32%に拡大した。

デントンは、営業費用の抑制はマーケティング・販促費の削減と継続的な生産性改善によるもので、2026年末までに総額72億ドルの純費用削減を目指していると述べた。

評価モデルは何を示しているか?

TIKRモデルは、中期ケースの下、ファイザーの株価を28.54ドルと評価しており、4.6年のホライズンにおいて、現在の株価〜27ドルから約8%のアップサイドを示唆している。

ミッドケースの仮定では、2035年までの売上高CAGRはマイナス1.5%、純利益率は24%となり、2028年以降のパイプラインが回復を促進する前の短期的なLOEの逆風を反映しています。

第1四半期の業績は、ブリッジ戦略が機能していることを補強している。

2026年第1四半期の決算説明会におけるブルラの発言によると、Vyndamaxの和解は、年間60億ドル以上を生み出す製品の独占権を延長することにより、評価の下振れリスクを大幅に軽減し、ベルギーの裁判結果は2028年以降のキャッシュフローの透明性を向上させる。

現在の株価では、ファイザーの株価は2029年までのパイプラインの成功を織り込んでいない。中位ケースの年率3.9%のIRRは、楽観論ではなく、移行に対する懐疑論を反映している。

このレポートがもたらす真の緊張は、2029年の回復テーゼが、あと3年間LOEの圧力に耐えて株価を維持するのに十分な信頼性を持つようになったかどうかということである。

短期(2028年まで)

- 上市および買収した製品は第1四半期だけで31億ドルを生み出し、年換算で120億ドル超のペース。

- 第1四半期の調整後営業利益率は38%と、パンデミック前の水準を上回った。

- 2026年通期の調整後EPSガイダンスは2.80~3.00ドルと再確認され、COVIDのバックハーフ・ウェイトにより実質的にリスク軽減されたため、目先の数字の下振れ幅は限定的。

長期(2029年以降)

- Vyndamaxの和解により、60億ドル超の製品に約2.5年の独占期間が追加され、LOEへの影響が170億ドルから推定140億~150億ドルにシフトし、2028年以降のCAGRのランウェイが拡大する。

- VESPER-3のデータがADAで発表され、今年中に10件の第Ⅲ相試験が計画されており、TIKRモデルがまだ評価していない数十億ドルの成長ドライバーの種となる。

- 2026年に膀胱がんと多発性骨髄腫のパデセブとエルレクスフィオのデータが発表されることは、がん領域のフランチャイズにとって次のカタリストとなる。

上市された製品は22%増加し、マージンはパンデミック前の水準を上回っている。その実行がファイザー株の現在の評価に反映されているかどうか、TIKRで無料でチェックできる→こちら

ファイザー社に投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRは、プロのアナリストがまさにその質問に答えるために使用しているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

ファイザー株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の経年変化、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、ファイザーを他の銘柄と一緒に追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。