主な要点

- カミンズ(CMI)の2026年第1四半期の売上高は84億ドルとアナリスト予想を上回ったが、純利益は21%減の6億5,400万ドル。堅調な発電需要を受け、経営陣は2026年通年の売上高ガイダンスを引き上げた。

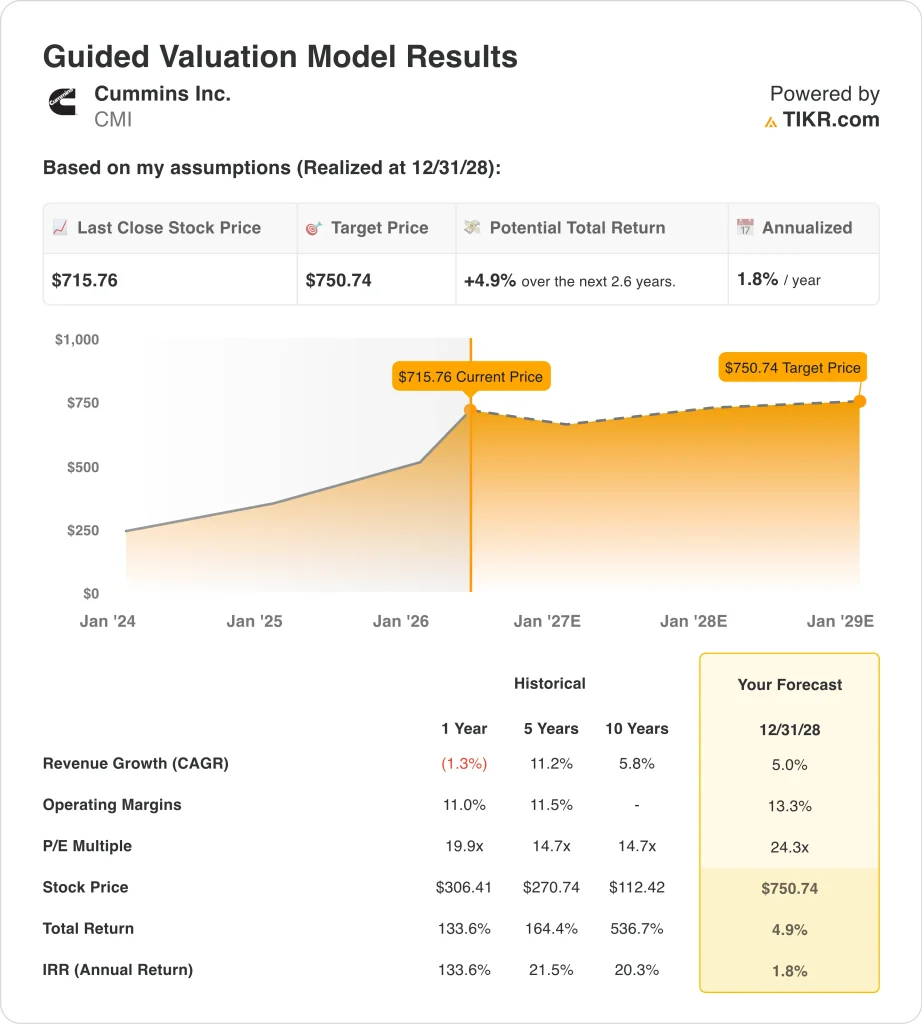

- CMIの株価は716ドル近辺で取引されており、過去1年間で約144%上昇し、52週高値の717ドルに近い。

- CMIは、5%の収益成長、13.3%の営業利益率、24.3倍のPER倍率に基づいて、716ドルから2028年12月までに一株当たり751ドル程度まで上昇する可能性があります。

- これは、今後2.6年間のトータルリターンが4.9%、年率換算で約1.8%と控えめであることを意味し、現在の価格では短期的な上昇幅が限定的であることを示唆している。

ライブ配信中:TIKRの新しいバリュエーション・モデル(無料)を使って、あなたの好きな銘柄がどれだけ上昇する可能性があるかをご覧ください。

何が起きたのか?

カミンズ (CMI)は、2026年第1四半期に堅調な決算を発表し、通期ガイダンスを引き上げたが、株価は目覚ましい上昇の後、すでに多くの楽観論を反映している。売上高は3%増の84億ドルで、アナリスト予想の約83億5000万ドルを上回った。

しかし、コスト増と投資が収益性を圧迫し、純利益は21%減の6億5400万ドルだった。バックアップ電源システムやデータセンターのエネルギーインフラを含む発電需要が引き続き堅調であることから、経営陣は2026年の売上高見通しを引き上げた。そのため、証券会社は決算報告を受けて目標株価を急速に引き上げた。

カミンズは、ディーゼルおよび天然ガスエンジン、パワーシステム、ろ過製品、関連部品の世界的メーカーである。トラック輸送、建設、鉱業、発電など幅広い業界にサービスを提供している。アクセラ部門は商用車用のバッテリー電気および水素ベースのパワートレインに注力している。

2026年4月、カミンズは水素燃料電池の鉄道事業をアルストムに売却し、中核市場への戦略的注力を強化した。さらに2025年には、ソルベンタムの浄化・ろ過事業を41億ドルで買収する一方、その他の非中核資産を売却し、ポートフォリオの合理化を図った。

株価は過去1年間、産業セクターで最も好調な株価のひとつであり、約144%上昇し、52週高値に近づいている。この上昇の多くは、データセンターの電力需要の増加とエネルギー・インフラ支出に結びついた発電の追い風に対する投資家の興奮を反映している。

しかし、アナリストのコンセンサス目標株価693ドル前後は、現在の株価716ドルを下回っており、目先の上昇のほとんどはすでに株価に反映されている可能性があることを示している。そのため投資家は、現在の予想でどこまで上昇するのが妥当なのかを再考している。

ここでは、カミンズ株が、データセンターや商業用エネルギー・システムで発電インフラ投資が拡大する中、依然として長期的に有意義なリターンをもたらす可能性がある理由を説明する。

CMI株に対するモデルの見解

私たちは、発電収益の成長、緩やかな利益率の回復、多様化した産業用最終市場における安定したエンジン台数に基づく評価仮定を用いて、カミンズ株の上昇可能性を分析しました。

年間収益成長率5%、営業利益率13.3%、正規化PER倍率24.3倍という予測に基づき、カミンズ株は一株当たり716ドルから751ドル程度まで上昇する可能性があるとモデルは予測している。

これは4.9%のトータル・リターン、または今後2.6年間の年率1.8%のリターンとなる。

当社の評価前提

TIKRのバリュエーション・モデルは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算する。

以下は、CMI株で使用したものである:

1.収益成長率:5

カミンズは2026年第1四半期に前年同期比3%の増収を達成し、発電事業の好調を受けて通期ガイダンスを引き上げた。同社の10年間の売上高CAGRは5.8%であり、5%のフォワード・レートは長期的な歴史的プロフィールによく整合している。

発電事業の追い風は、商用トラックエンジン需要の継続的な循環的軟化とクリーンエネルギー事業の再構築によって相殺される。

アナリストのコンセンサス予想に基づき、カミンズの着実な産業用エクスポージャーと、レガシーディーゼルトラック市場における短期的な逆風とバランスの取れた強力な発電モメンタムを反映し、年間収益成長率を5%とした。

2.営業利益率13.3%

カミンズは、約11.5%のLTM EBIT(金利税引前利益)マージンを報告した。同社のアクセラ・クリーンエネルギー部門は、その規模が拡大するにつれて全体的なマージンを圧迫している。

しかし、経営陣は、リストラの取り組みが定着し、利益率の高い発電収入が全体の構成比に占める割合が高まるにつれて、収益性が改善すると予想している。

アナリストのコンセンサス予想に基づき、営業利益率を13.3%とした。これは、予測期間中、発電事業が代替ドライブトレイン技術への継続的な投資を相殺し、収益性を拡大するカミンズの能力を反映したものである。

3.出口PER倍率:24.3倍

カミンズは現在、NTM PER(向こう12ヵ月間の株価収益率)約24倍で取引されており、当社の24.3倍の出口想定とほぼ一致している。歴史的に、株価はより低い倍率で取引されてきたが、発電の成長は投資家の期待を大きく膨らませている。

アナリストのコンセンサス予想に基づき、当社は24.3倍を出口倍率としており、これは現在の市場価格と整合的であり、着実ではあるが緩やかな長期的収益成長を反映している。

あらゆる銘柄を評価する独自のバリュエーション・モデルを構築する(無料です!) >>

状況が良くなった場合、または悪くなった場合はどうなるか?

2034年までのCMI株式の様々なシナリオは、発電需要、マージンの回復、クリーンエネルギーの導入に基づいて様々な結果を示しています(これらは推定であり、リターンを保証するものではありません):

- 低いケース: 低位ケース:発電量の伸びが停滞し、クリーンエネルギー投資によるマージンの圧縮が続く → 年間0.7%程度のリターン

- 中位のケース: 発電量が順調に拡大し、利幅が拡大し、アクセレラが商業的牽引力を獲得 → 年間9.6%程度のリターン

- ハイケース:データセンター需要が加速し、代替パワートレインが勢いを増す → 年間リターン6.0%前後

今後、CMI 株式は、現在の水準では短期的な上 昇は限定的と思われるものの、長期モデルでは発電イ ンフラ投資の積み増しにより説得力のあるケースとなる、という ニュアンスに富んだセットアップを示す。

短期的な年率換算リターンが約1.8%であることから、株価は現在、十分に値ごろ感があると考えられ、短期的なモデルリターンが5%を下回っていることも、この見方を補強している。数年の視野を持つ投資家は、発電需要が持続するかどうか、そしてカミンズがポートフォリオを再編する中でマージンの拡大が実現するかどうかを注視する必要がある。

アナリストがCMI株について今どう考えているかを見る(TIKRで無料) >>)

カミンズに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRは、同じ機関投資家品質の財務データプロのアナリストがまさにその質問に答えるために使用するものと同じ機関品質の財務データに無料でアクセスできます。

CMIを引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

あなたは CMIを追跡する無料ウォッチリストを作成するをあなたのレーダー上の他のすべての株式と一緒に追跡するために無料のウォッチリストを構築することができます。クレジットカードは不要。ご自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家が買っている銘柄を見ることで、スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!