テキサス・インスツルメンツの主要統計

- 52週レンジ: 153ドル~288ドル

- 現在の株価: 281ドル

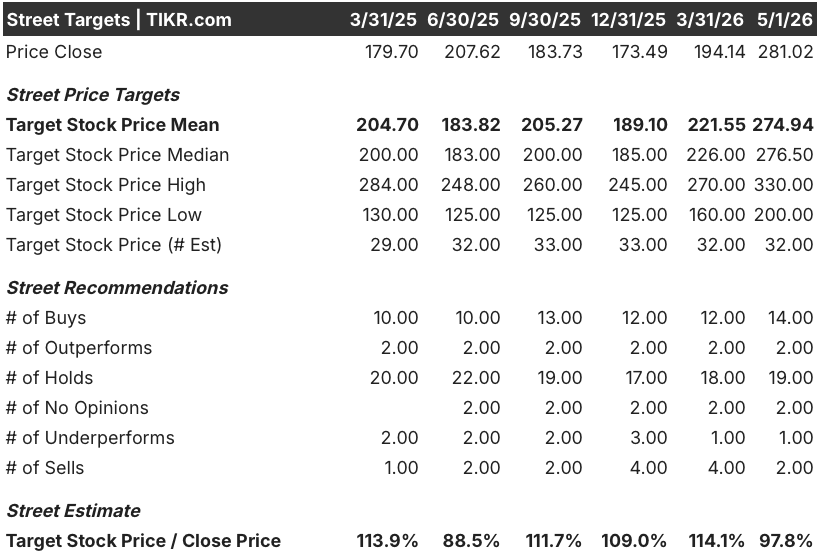

- ストリートの平均ターゲット: $275

- ストリート・ハイ・ターゲット:330ドル

- アナリストコンセンサス: 買い 14 / アウトパフォーム 2 / ホールド 19 / アンダーパフォーム 1 / 売り 2

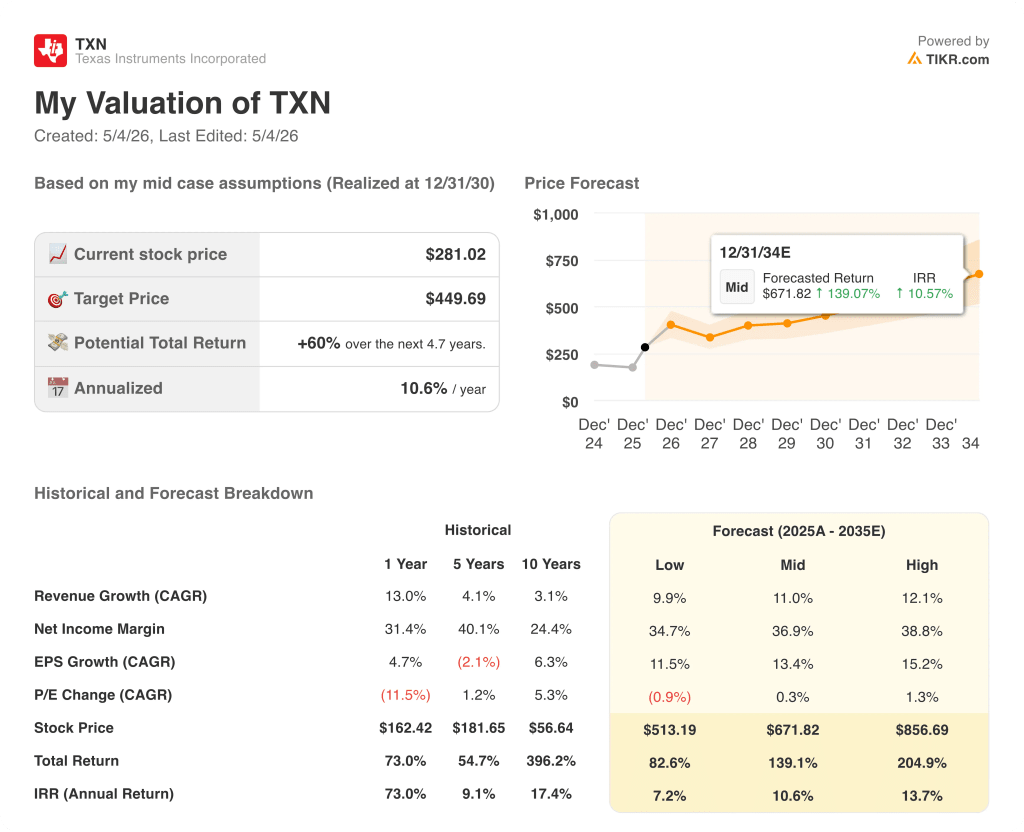

- TIKRモデル目標(2030年12月):$450

ほとんどの投資家は、ある銘柄が本当に割安か割高かを知ることはない。TIKRのプロ仕様のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

何が起きたのか?

電力を調整し、実世界の信号をデジタルデータに変換する部品を製造するアナログおよび組み込みチップメーカーのテキサス・インスツルメンツ(TXN) は、2026年第1四半期の売上高を48.3億ドルと発表し、コンセンサス予想の45.3億ドルを3億ドル以上上回った。

前年同期比19%の増収は、パンデミック(世界的大流行)時代の在庫スーパーサイクル以降で最速であり、TI自身のガイダンス範囲の上限を上回った。

TXNにとって最大の最終市場であり、アナログ・チップの総取扱可能市場の約35%から40%を占める産業用は、前年同期比で30%以上、前四半期比では20%以上急増した。

この産業部門の回復の幅の広さが、今期を過去の誤ったスタートから切り離した要因である。

ハイパースケーラーがAIラックにアナログ電源管理チップを搭載したことで、TXNが戦略的比重の高まりを反映し、今年正式に名称セグメントとして追加したデータセンターは、前年同期比で約90%、前四半期比で25%以上の伸びを示した。

ハビブ・イラン最高経営責任者(CEO)は2026年第1四半期の決算説明会で、「産業用とデータセンターで継続的な加速が見られたため、売上高はレンジの上限を上回った」と述べた。

自動車部門は、中国のインセンティブ・プログラムが一段落したとはいえ、前四半期比では横ばいながら、史上最高値まであと1~2ポイントという、ピークに近い水準を維持した。

フリー・キャッシュフローは、収益の伸びが戻り、TXNの6年間で500億ドルのファブ投資サイクルによる資本支出が緩やかになり始めたため、12ヵ月累計ベースで43億5,000万ドルとなり、前年の17億ドルから2倍以上に増加した。

TXNは第1四半期に、産業用IoTに特化した無線接続チップメーカーであるシリコンラボを75億ドルで買収することで合意したことも発表した。

テキサス・インスツルメンツは、第2四半期の売上高を50億~54億ドルと予想、中間値の52億ドルはストリート・コンセンサスの48.6億ドルを7%以上上回り、株価は25年以上ぶりの大幅上昇となった。

ウォール街が銘柄を格上げする瞬間を、市場の他の銘柄が格上げする前にご覧ください - TIKRでアナリストのレーティング変更をリアルタイムで追跡(無料) → TIKRはこちら

TXN株に対するウォール街の見方

データセンターのアナログ・コンテンツは、現在、収益全体の針を動かすのに十分な速さで成長している。

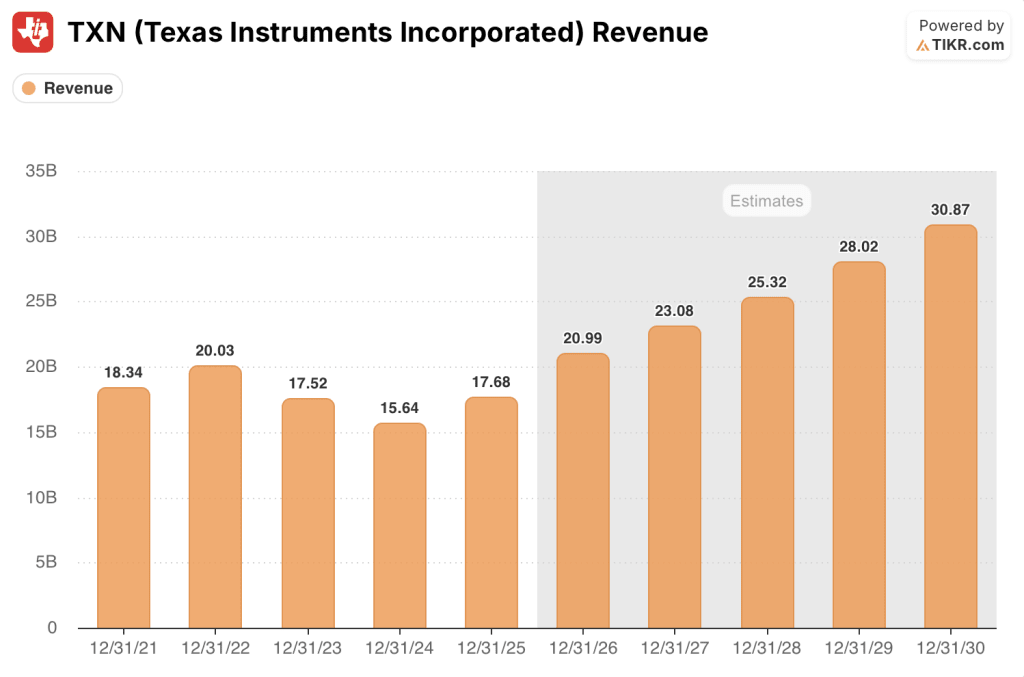

TXNの収益は2025年に176.8億ドルに達し、コンセンサスでは2026年におよそ19%増の210億ドル、2027年にはさらに230億ドル程度まで成長すると予想されている。

14人のアナリストがテキサス・インスツルメンツ株を「買い」または「強気買い」と評価し、アウトパフォームが2人、ホールドが19人、アンダーパフォームが1人、売りが2人となっている。

モルガン・スタンレー(PT:221ドル、アンダーウエート)のベア派は、データセンターの強さは短期的には明らかだが、耐久性は不確実だと主張する一方、TDコーウェン(PT:300ドル、バイ)とJ.P.モルガン(PT:280ドル、オーバーウエート)のブル派は、世俗的・循環的な追い風が2027年まで続くと見ている。

第1四半期のアナログ市場価格は需要増を背景に横ばいから安定的で、経営陣は2026年後半に供給が引き締まるにつれて価格が上昇する可能性を指摘した。

リスクは下半期の需要の持続性である:TXN自身も、2025年のサイクルは好調なスタートとそれに続く減速があったと認めており、そのパターンが繰り返されれば、マージンが圧迫され、EPSの回復が2027年にさらに押しやられることになる。

カタリストは第2四半期決算である。中間値である52億ドルという数字は、前四半期比約8%の成長を意味し、季節要因を上回る。

バリュエーション・モデルは何を示しているか?

TIKRのミッドケース・モデルでは、テキサス・インスツルメンツの株価が2034年12月までに約672ドルに達すると予想しており、これは現在の水準から約139%のトータル・リターンとなり、テキサス州シャーマンにある300ミリ新ファブがフル稼働に向かうにつれて、売上高の年平均成長率は約11%、純利益率は約37%に拡大すると見ている。

2025年のEPS5.59ドルから2026年には約8ドル、2027年には約9ドルに回復するとのコンセンサスに対し、先見利益は約36倍で、TIKRのモデルは2030年12月までに約450ドルの目標株価を示唆しており、テキサス・インスツルメンツの株価は、正規化されたフリーキャッシュフローの軌跡に対して過小評価されており、市場はモデルが支持する利益回復の半分以下の価格を付けている。

この投資ケースでは、データセンター主導の加速が構造的な再格付けイベントなのか、それともワンサイクルの急上昇なのかが争点となる。

もし強気のケースなら

- データセンター事業の売上は、TXN事業の約10%から11%に達し、前年比90%増で推移している。

- インダストリアル部門の売上高は2022年のピークまでのギャップを縮めるが、経営陣が確認したところでは、現在の第1四半期の水準をまだ約15%上回っており、データセンターに次ぐ第2の成長ドライバーが加わる。

- 需要が堅調に推移すれば、2026年後半に価格競争力が顕在化し、粗利益率が60%台半ばに回復する可能性が高いとアイランは指摘した。

- 2027年前半に完了予定の75億ドル規模のシリコンラボ買収により、ワイヤレス・コネクティビティの規模が拡大し、収益基盤がさらに多様化する。

- 一株当たりフリーキャッシュフローは、経営陣自身の高確率ガイダンス通り2026年に8ドルに達する。

弱気シナリオの場合

- 2026年下期の需要は2025年と同様に減速し、売上成長率は現在のコンセンサス予想である10%台後半ではなく、10%台半ばに止まる。

- シリコン・ラボの統合が経営陣の経営資源を吸収し、2027年と2028年にGAAPベースのEPSが希薄化する。

- モルガン・スタンレーの懸念が的中:データセンターのアナログ需要は、供給逼迫を見越した顧客の前倒し発注により、2027年にエアポケットを形成する。

- 209日という在庫は、戦略的には意図的なものだが、成長が鈍化し、TXNが低価格で複数の四半期にわたって在庫を切り崩すことを余儀なくされた場合、負債となる。

- 330ドルというハイ・ターゲットは、すでに楽観的なシナリオを織り込んでおり、36倍のフォワード・マルチ倍率ではエラーの余地は限られている。

ウォール街の最高のアイデアは、長い間隠されたままではありません。何千もの銘柄のアナリストによるアップグレード、業績ビート、収益サプライズを、その瞬間にTIKRで無料でキャッチしよう

テキサス・インスツルメンツに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

テキサス・インスツルメンツの株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料でウォッチリストを作成し、Texas Instrumentsを他の銘柄と一緒に追跡することができます。クレジットカードは不要。ご自身の判断に必要なデータだけです。