主な要点

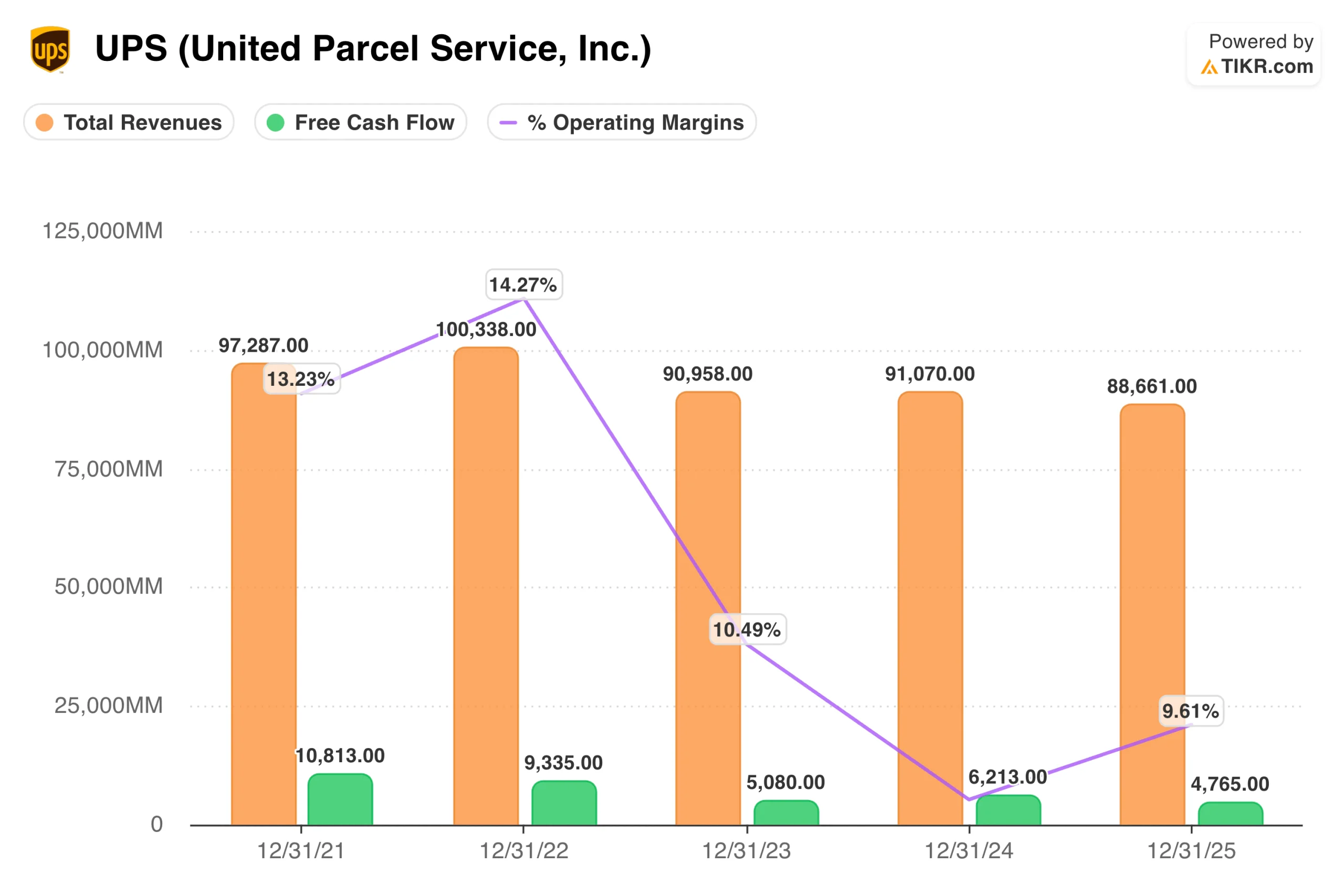

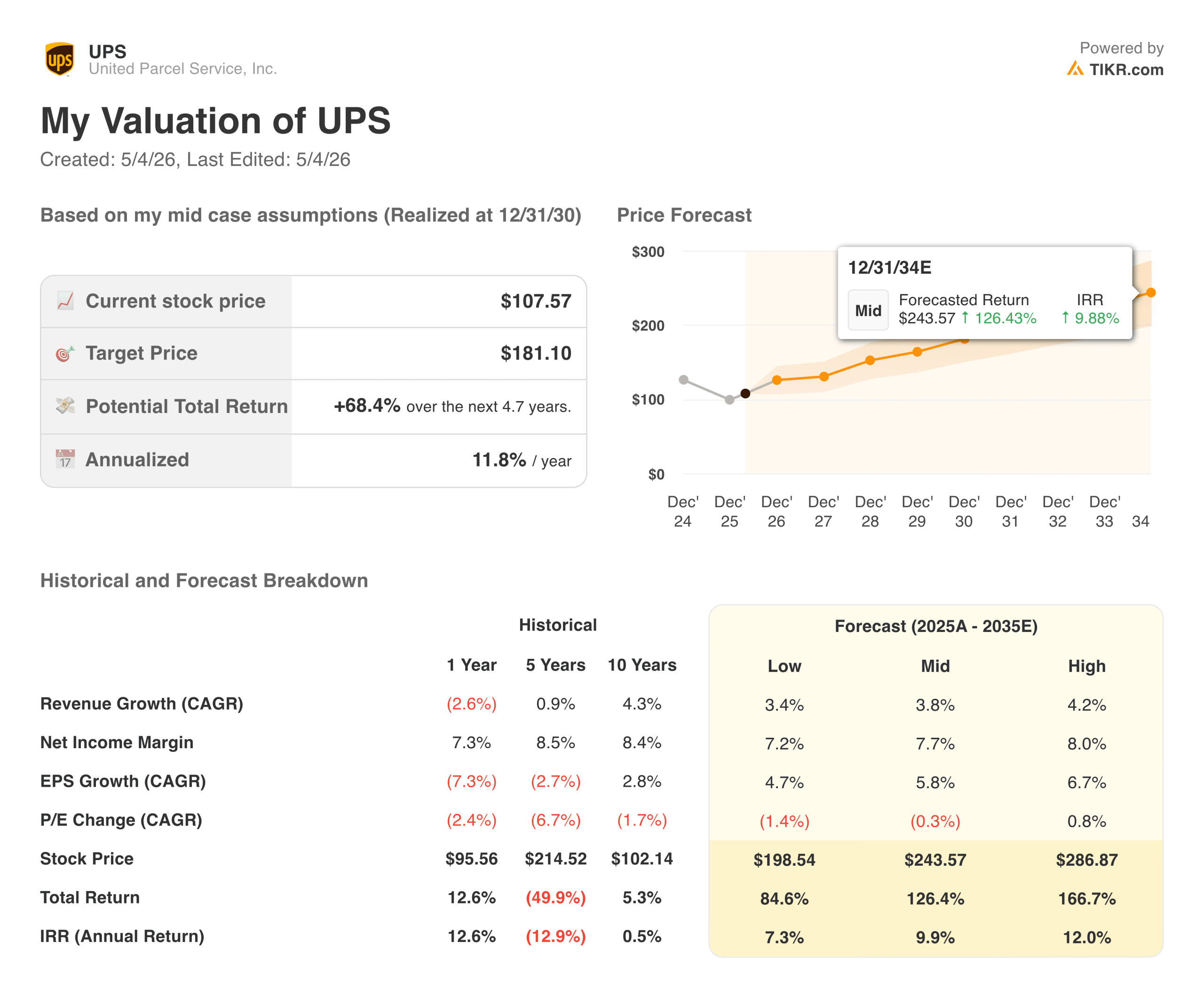

- UPSの2025年通年の売上高は前年比約3%減の887億ドルで、営業利益率は2022年のピーク時の14.3%から約9.6%に縮小した。回復は本物だが緩慢であり、経営陣は2026年後半まで意味のある勢いはないと見ている。

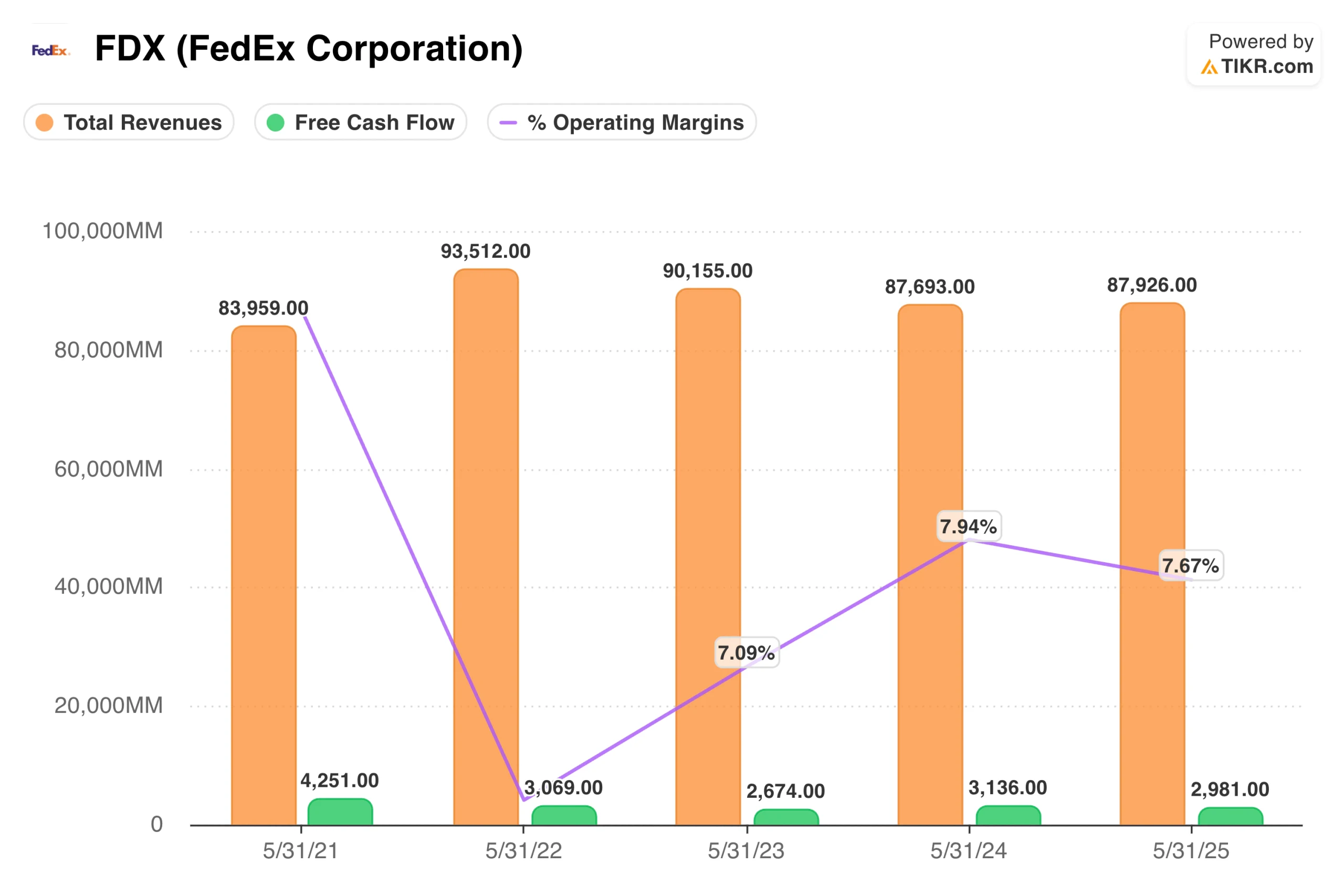

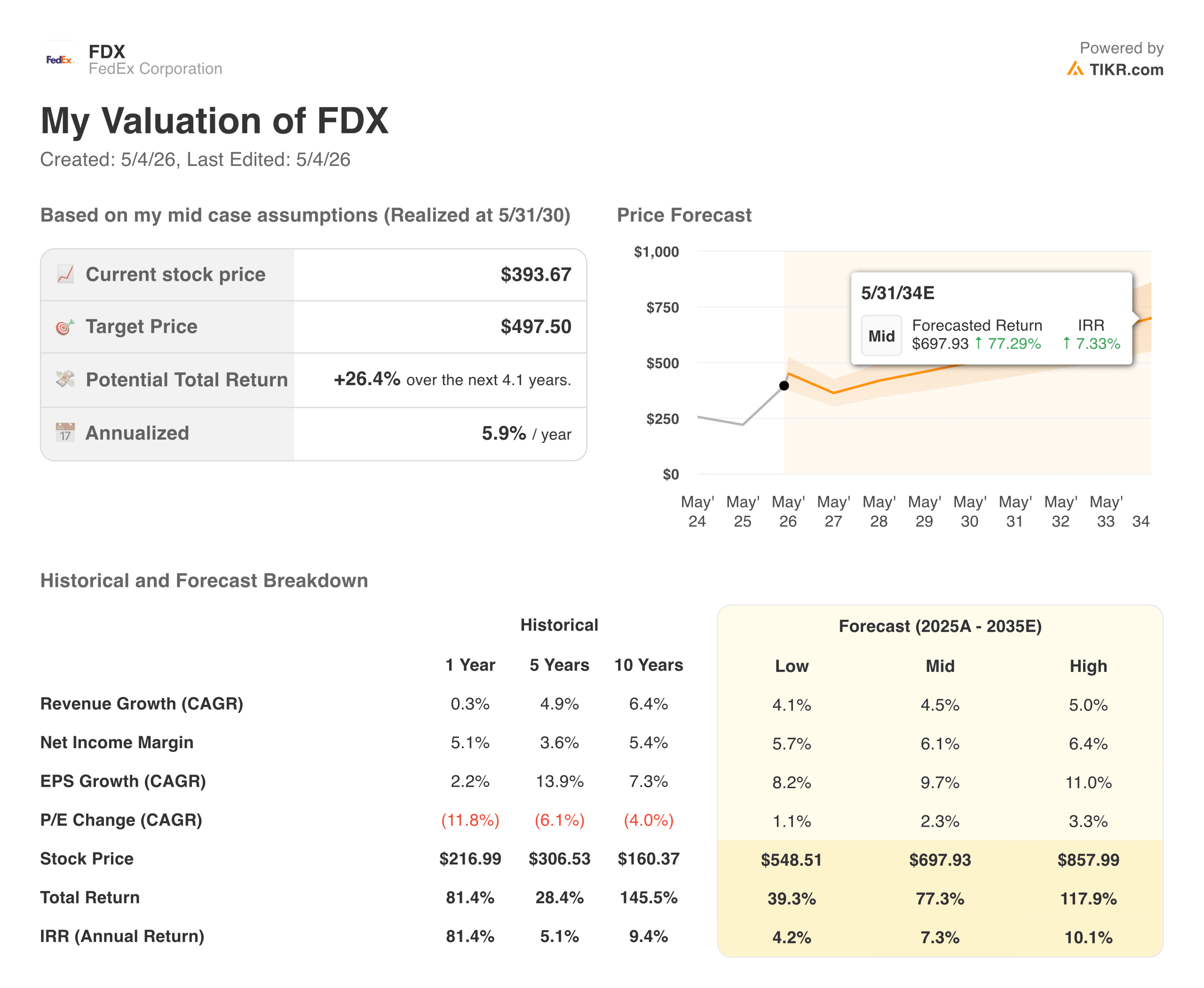

- フェデックスは正真正銘の再建を成し遂げ、DRIVE 構造改革プログラムにより 22 億ドル以上の恒久的なコスト削減を実現し、2026 年度第 3 四半期の調整後 EPS はコンセンサスを 27%上回る 5.25 ドルとなった。

- 現在の価格では、UPSは配当利回り6.1%で、将来利益の約14倍で取引されており、フェデックスは約1.5%の利回りで約19倍で取引されている。TIKRモデルはUPSの方が年率リターンが高いことを示唆しているが、現在実際に実行されているのはフェデックスの方である。

ライブ配信中:TIKRの新しいバリュエーション・モデルを使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。>>>

フェデックス(FDX)がUPS (UPS)を上回った。この事実は、UPSがロジスティクス業界において誰もが認めるマージン・リーダーであったほんの数年前までは、あり得ないと思われていたことである。この逆転は、同じ貨物輸送のダウンサイクルに同じような問題を抱えながら入り、全く異なる道を選んだ2社を反映している。

貨物市場そのものはまだ足場を固めつつある。2023年から2024年にかけては、大ブーム後のeコマース・ブームが正常化し、産業界の需要が低迷したため、物量動向は軟化した。このような背景が重要なのは、両社のマージンの軌道が物量の回復に大きく依存しており、関税関連の混乱がそのタイミングに新たな不確実性を加えているからだ。

企業のフェアバリューを即座に見積もる(TIKRを使えば無料)>>>>。

2つの企業、全く異なる2つの事業再生ストーリー

一見すると、この2社は宅配便経済の代用品のように見えるが、収益ラインの下でそれぞれが行っていることは、より微妙なストーリーを物語っている。

UPSは、最大の顧客からの撤退を意図的に進めている最中である。アマゾンはUPSの総収入の約11%を占め、主に利益率の低い家庭向け配送で、米国内取扱量の20~25%を占めていたと推定される。キャロル・トメ最高経営責任者(CEO)は、取扱量の維持よりも歩留まりの改善を優先することを決定した。

この戦略は長期的には理にかなっている。UPSは、コールドチェーンと医薬品ロジスティクスの能力を強化したアンドラウアー・ヘルスケア・グループの買収に支えられ、2026年末までに200億ドルのヘルスケア収益目標に向けて 構築中である。ネットワークの再構築は現在も進行中であり、経営陣は営業利益率の大幅な回復は2026年後半になると明言している。

フェデックスはより迅速で目に見える形で事業再生を進めている。DRIVE 再 編 プ ロ グ ラ ム と ネ ッ ト ワ ー ク 2.0 イ ニ シ ア テ ィ ブ は 、こ れ ま で 別 々 で あ っ た エクスプレスとグ ラ ウ ンド の 事 業 を 一 つ の 統 合 ネ ッ ト ワ ー ク に 統 合 し た も の で 、こ の数 値 に 反 映 さ れ る よ う に 22 億 ド ル 以 上 の 恒 久 的 な コスト削 減 を 実 現 し た 。6月1日に予定されているフェデックス・フレイトの分社化により、構造的な問題を抱えるLTL部門の足かせがなくなり、中核事業が独自の価値で評価されるようになる。

TIKRの財務チャートが示すもの

UPSの場合、売上高は2022年の約1,000億ドルをピークに2025年には887億ドルまで減少し、営業利益率はピーク時の14.3%から現在は約9.6%まで縮小している。フリーキャッシュフローもそれに追随し、2021年の108億ドルから2025年には48億ドルまで減少している。フェデックスはパンデミック(世界的大流行)時の輸送ブームで過剰に稼いだ事業であり、現在はより低い収益ベースから持続可能なランレートを目指している。

フェデックスの売上高は2022 年度の935 億ドルから2025 年度の879 億ドルへと同様の減少を示していますが、営業利益率は2023 年度の約7.1% の谷から2025 年度の7.7% へと回復し、Network2.0 の節約効果が重なるにつれて改善を続けています。フェデックスのフリーキャッシュフローは歴史的に厳しい範囲に収まっており、そのため配当利回りは低く、配当性向の持続可能性はあまり議論されていません。

配当の問題

UPSの現在の配当利回りは約6.1% で、大型工業株としては異例の高利回りであり、株価の下落とその持続可能性に対する市場の懐疑的な見方の両方を反映している。2025年通期のフリー・キャッシュフローは48億ドル、2026年の配当支払いは54億ドル程度と予想されており、安全マージンは薄く、現実的な疑問が投げかけられている。

フェデックスの1.5%の利回りは、投資ケースの中でははるかに小さく、配当性向ははるかに保守的である。配当リスクを第一義とせず、ロジスティクスへのエクスポージャーを求める投資家にとっては、フェデックスの方がよりクリーンなセットアップである。

アナリストがUPS株について今どう考えているかを見る(TIKRで無料)>> UPS株について今どう考えているかを見る

コンセンサス予想が織り込んでいるもの

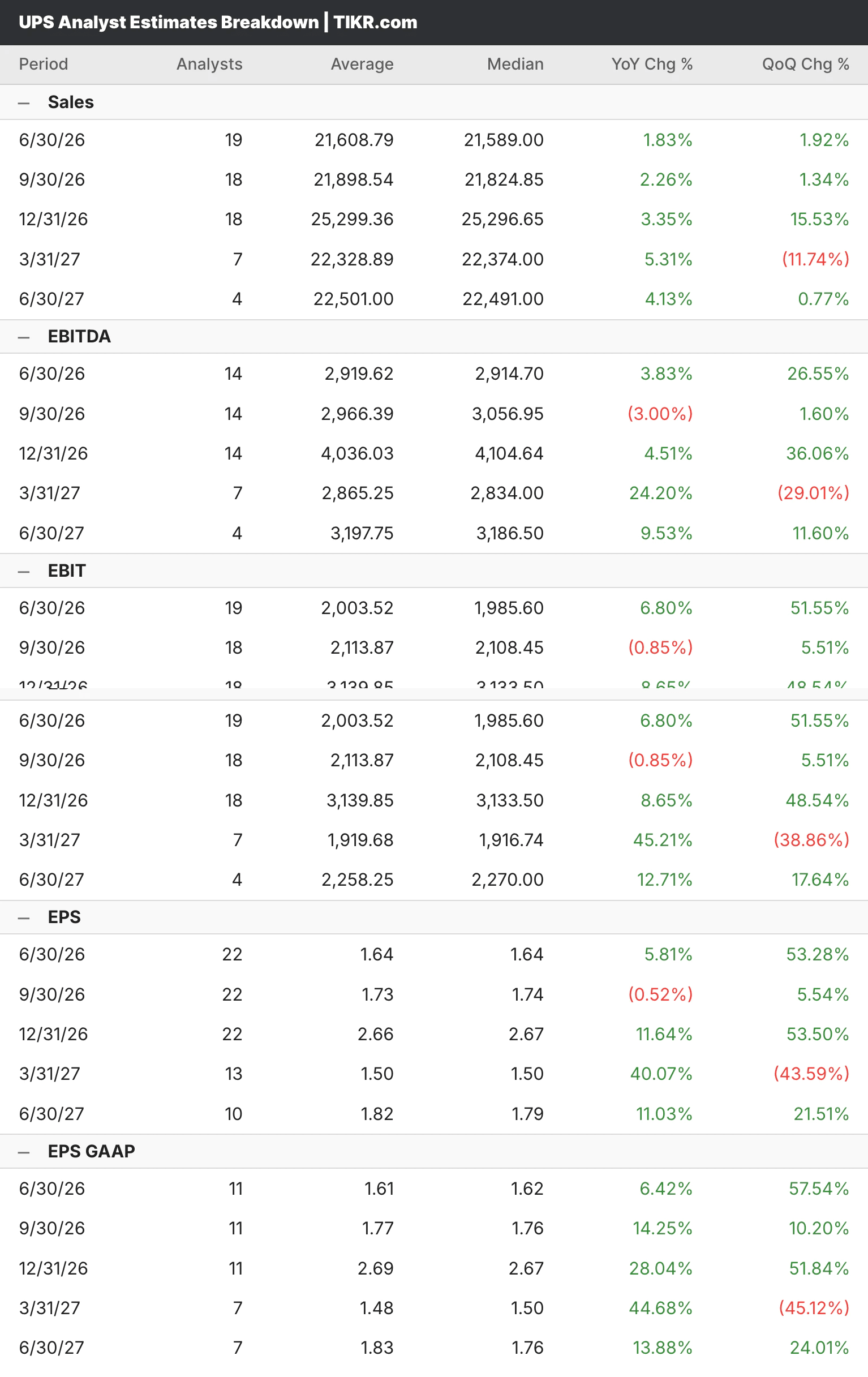

アナリストは、UPSの収益は2026年と2027年まで緩やかに回復し、四半期EPSはアマゾンの移行が完了し、ボリュームトレンドが正常化するにつれて、第2四半期の約1.64ドルから第4四半期の2.66ドルに向かって上昇すると予想しています。この回復には後ろ半分のウエイトがかかるため、今日の投資家はまだ完全に到来していない変節に賭けていることになる。

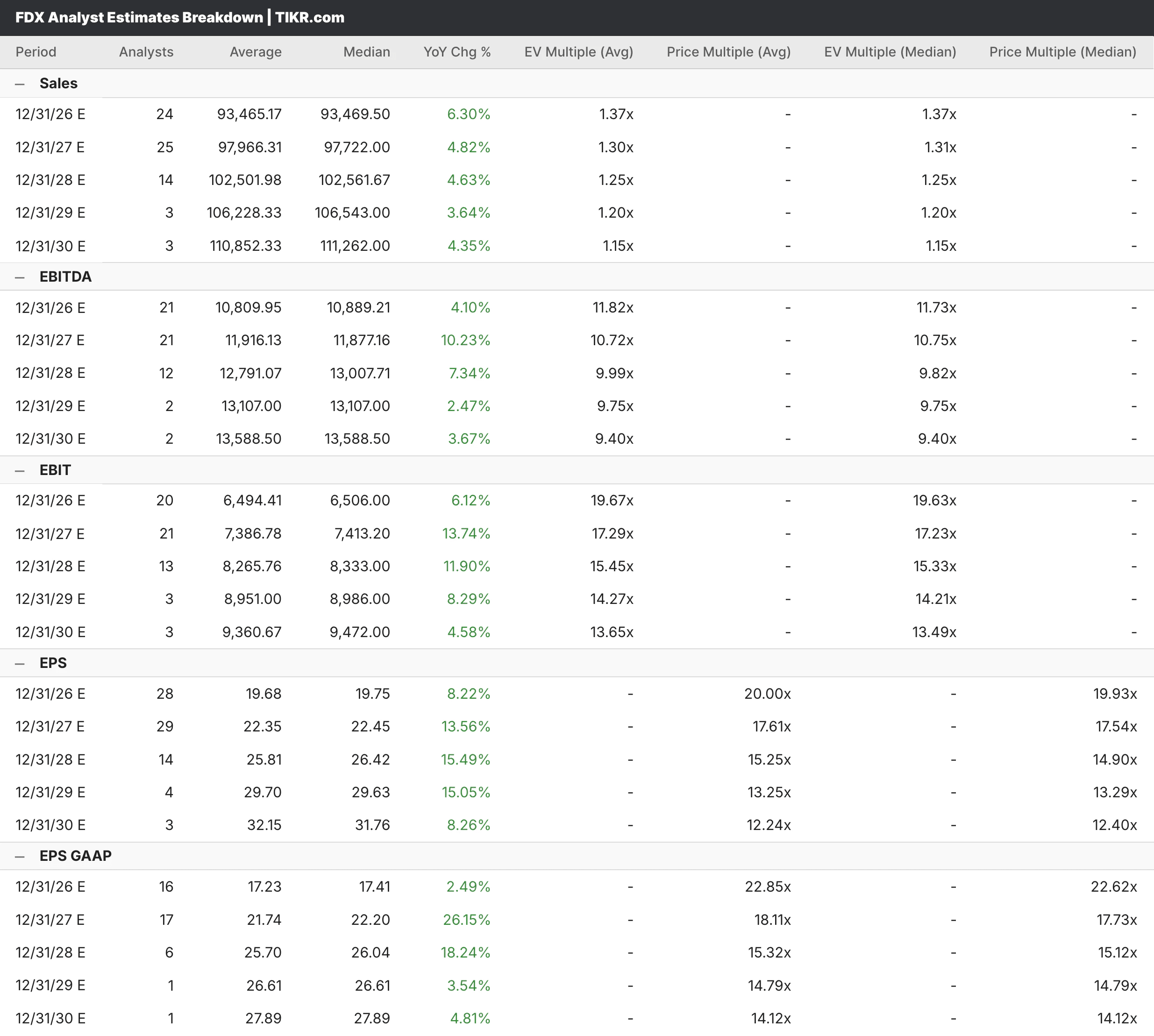

フェデックスについて、アナリストは2026年の通期売上高を約935億ドル、成長率は約6%、EPSは約19.75ドル、ネットワーク2.0の節約効果が継続する2027年には約22.45ドルに成長すると予想している。大手銀行は目標株価を積極的に引き上げており、JPモルガンは424ドルに、ドイツ銀行は479ドルの買いとしている。

アナリストによるフェデックス株の成長予測と予想を見る(無料) >>こちらから

TIKRモデルの意見

UPSのTIKRモデルは181ドル前後をターゲットとしており、現在の約108ドルから約68%のアップサイド、年率約12%のリターンを意味します。ミッドケースでは、年率4%程度の緩やかな収益成長と、7.7%に回復する純利益率を想定していますが、経営陣が指針としているスケジュール通りに数量回復が実現すれば、いずれも達成可能です。

フェデックスのTIKRモデルは約498ドルをターゲットとしており、現在の価格約394ドルから26%のアップサイドと約6%の年率リターンを示唆しています。この控えめなリターンは、フェデックスの経営再建がすでに認知され、好材料の相当部分がすでに株価に反映されているという現実を反映しています。

投資家にとっての結論

フェデックス は 実 行 し て お り 、DRIVE プ ロ グ ラ ム は 効 果 を 発 揮 し 、Network 2.0 の 統 合 は 予 定 よ り も 前 倒 し で 実 施 さ れ て い る。(UPSは投資家にとって忍耐強いベットである。) UPSは投資家にとって忍耐強いベットである。

UPSは投資家にとって忍耐強いベットであり、配当利回りは待つのに十分なほど高く、TIKRモデルは現在の価格からより良い年率リターンを暗示し、ヘルスケアとSMB戦略は投資家が望むより長いタイムラインであっても健全である。リスクは、回復に予想以上の時間がかかり、配当カバレッジが理論上の問題ではなく現実の問題になることである。

両社に共通するのは、まだ完全には到来していない貨物輸送市場の回復にレバレッジをかけることである。

あらゆる銘柄を評価する独自の評価モデルを構築する(無料です!) >>

各銘柄の上昇率は?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在的な株価を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベアシナリオの下での潜在的な株価とトータルリターンを計算しますので、銘柄が割安に見えるか割高に見えるかを素早く確認することができます。

60秒以内に銘柄の真の価値を見る(TIKRを使えば無料) >>

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見るスマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではないことにご注意ください。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!