主な統計

- 現在価格:17ドル(2026年5月4日)

- 2025年第4四半期の売上高:22.4億ドル、前年同期比6.4%増

- 2025年第4四半期の調整後EPS:0.28ドル、前年同期比7.7%増

- 2025年通期売上高:98.3億ドル、前年比3.7%増

- 2026年通年の収益ガイダンス純利回りは3%~5%低下

- 2026年通期調整後EPSガイダンス:1.45~1.79ドル

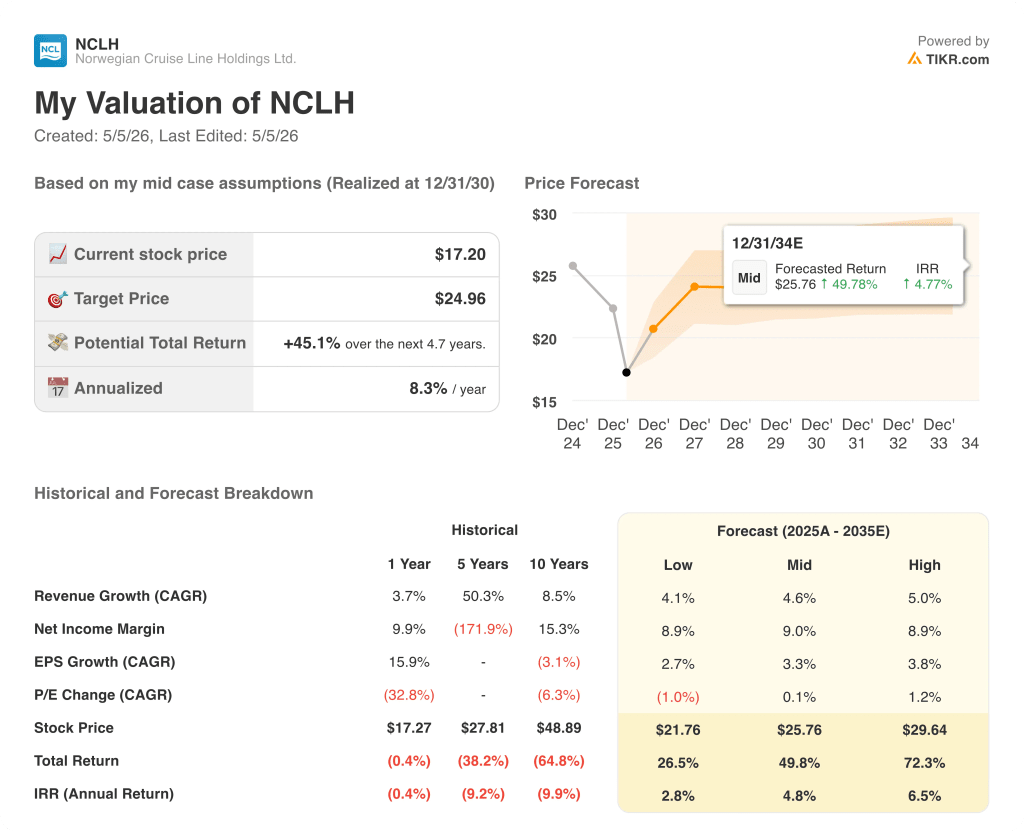

- TIKRモデル目標株価:25ドル

- インプライド・アップサイド:~45

ガイダンスが大幅にカットされたノルウェージャン・クルーズ・ライン・ホールディングスの株価が今、TIKRでフェアバリューより割安で取引されているか無料でチェックする→こちら

ノルウェージャンクルーズラインホールディングスの業績内訳

ノルウェージャン・クルーズ・ライン・ホールディングス(NCLH)株は、経営陣が2026年通期ガイダンスを下方修正し、ネット利回りを事前予想より3%から5%低下させる一方、調整後EPSガイダンスを1.45ドルから1.79ドルの範囲に引き下げたため、5月4日に9%近く下落した。

2025年第4四半期の売上高は22.4億ドルで、2024年第4四半期の21.1億ドルから6.4%増加した。

第4四半期の調整後EPSは$0.28で、2024年第4四半期を7.7%上回ったが、2025年第3四半期の$1.20から前四半期比で減少したことは、ピーク時の夏以外での季節性の逆風を強調している。

NCLブランドは問題の中心にある。

就任から約3ヶ月のジョン・チジーCEOは電話会議で次のように率直に語った:マーケティングは十分に需要を喚起しておらず、収益管理システムはまだ調整中であり、同社は目標とする予約曲線から遅れて2026年を迎えた。

2026年第1四半期決算説明会でのチドシーによれば、同社はここ数年、「一貫して効果的に中核顧客に語りかけていなかった」。

高級ブランドのリージェントとオセアニアは期待通りの業績を上げている。

業績不振はノルウェージャンに特有のもので、ヨーロッパでの予約の低迷と国内需要の軟化が収益管理とマーケティングにおける実行のギャップに拍車をかけている。

経営陣は現在、2026年第3四半期の純利回りが1桁台後半に低下すると予想しているが、これは同四半期における欧州の約38%の配備と、中東の紛争による混乱が継続的に足を引っ張っていることを反映している。

2026年第1四半期の決算説明会でマーク・ケンパCFOは、人員削減とマーケティング費用の削減により、年間1億2500万ドルの販管費削減を発表した。

2026年第1四半期決算説明会でのケンパCFOによると、2026年通年の燃料費は約8億ドルとなる見通し。

通年の調整後EBITDAガイダンスは24億8,000万ドルから26億4,000万ドルに修正された。

ウォール街が銘柄をアップグレードする瞬間を、他のマーケットが株価を押し上げる前にご覧ください。

ノルウェージャン・クルーズ・ライン・ホールディングスの財務情報

四半期損益計算書は、床が悪化する季節的な物語を伝えています:第4四半期の谷の営業利益率は、ピーク四半期の結果が改善し続けているにもかかわらず、前年同期比で圧縮されています。

2025年第4四半期の売上高は22.4億ドルで、前年同期比では2024年第4四半期の21.1億ドルとほぼ横ばいだったが、前四半期比のパターンは顕著で、売上高は2025年第1四半期の21.3億ドルから第2四半期は25.2億ドル、第3四半期は29.4億ドル、そして第4四半期は22.4億ドルに減少した。

2025年第4四半期の売上総利益率は41%で、第3四半期の47%から低下し、2024年第4四半期の38%に対してほぼ横ばいであった。

より顕著な傾向は営業利益である。

2025年第4四半期の営業利益は1億9,000万ドルで、2024年第4四半期の2億1,000万ドルから13.1%減少し、営業利益率は前年同期の10.2%から8.3%に縮小した。

営業利益は前年同期比8.4%増の7億5,000万ドル、営業利益率は25.5%と、過去8四半期で最も好調だった。

このパターンは、ピークの四半期の業績は改善しているものの、谷の四半期のコストはまだコントロールできていないことを示唆している。

2026年第1四半期決算説明会におけるケンパの説明によると、年間1億2,500万ドルの販管費削減は2026年に徐々に効果を発揮する見込みで、その効果の約3分の2は今年度に実現する。

ノルウェージャン・クルーズ・ライン・ホールディングスの評価モデル

TIKRモデルは、ノルウェージャン・クルーズ・ライン・ホールディングスの株価を24.96ドルとし、5月4日の終値17.20ドルから約45%の上昇を示唆する。

ミッドケース・モデルでは、2025年から2035年までの売上高年平均成長率を4.6%、純利益率を9.0%と想定している。

2026年には純利回りが3%から5%低下すると予測され、第3四半期には1桁台後半のマイナス利回りを記録する可能性があるため、モデルの売上高成長率の前提は即座にプレッシャーにさらされることになる。

ノルウェージャン・クルーズ・ライン・ホールディングスの株価は、第1四半期に入った時よりも投資ケースとして弱くなっているが、それは資産が減損しているからではなく、商業的な回復スケジュールが延期され、実行誤差の幅が狭まったからである。

NCLH株価黒字化のタイムラインか、長引く足かせか?

ノルウェージャン・クルーズ・ライン・ホールディングス(Norwegian Cruise Line Holdings)の株価は現在、2026年のイールドダメージが2027年の構造的な基盤の弱体化につながる前に、経営陣がマーケティングと収益管理能力を再構築できるかどうかにかかっている。

ターンアラウンドの牽引力

- 年間1億2,500万ドルの販管費削減は構造的なもので、2027年まで持ち越される見込み。

- グレート・スティラップ・ケイ(Great Stirrup Cay)のグレート・タイズ・ウォーターパーク(Great Tides Waterpark)は2026年晩夏に予定されており、経営陣は2027年に向けて需要の創出と旅程のプレミアム化が進むと見込んでいる。

- リージェントとオセアニアのラグジュアリー・ブランドは期待通りの業績を上げており、減損の範囲を限定し、利益率の高いセグメントを維持している。

- 新しい収益管理システムの第1段階は稼動しており、2027年の予約ピーク時に活用できるよう、校正を継続し、チームを積極的に強化している。

ドラッグは2027年まで拡大

2026年第1四半期決算発表時のケンパによると、2026年末のネットレバレッジは5倍台後半と予想されており、財務の柔軟性が制限され、設備投資が緩やかになる2028年までレバレッジ解消が遅れる

2026年第3四半期の純利回りは1桁台後半で推移、欧州の配船は当四半期で約38%、中東の紛争は当面解決せず

NCLブランドは2026年にブッキングカーブより遅れて就航した。

NCLのマーケティング・リーダーは積極的に交代しており、2027年夏に向けた2026年後半の重要な予約期間中、需要創出エンジンは新たなリーダーシップの下で運営されることになる。

回復には2027年以降までかかる可能性がある。TIKRのシナリオ・モデルは、NCLHの株価がそこに到達するために必要なものを無料で示している。

ノルウェージャン・クルーズ・ライン・ホールディングスに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

ノルウェージャン・クルーズ・ライン・ホールディングスの株を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して、ノルウェージャン・クルーズ・ライン・ホールディングスを他の銘柄と一緒に追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。