主な統計

- 現在価格:110ドル(2026年5月4日終値)

- 2026年第1四半期のDAU成長率:前年同期比21

- 2026年第1四半期の調整後EBITDA:8,300万ドル(売上高の約29%)(ジリアン・マンソンCFO、2026年第1四半期決算説明会にて

- 2026年通年の売上成長率ガイダンス:~16.1%

- 2026年通年の予約成長率ガイダンス:~10.5%

- 2026年度通期調整後EBITDAマージンのガイダンス:~25.7~25.7%

- 2026年フリーキャッシュフローのガイダンス3億5,000万ドル以上

- TIKRモデル目標株価:$209

- インプライド・アップサイド:~89

Duolingoの収益内訳:Q1 2026

デュオリンゴ株(DUOL)は、2026年第1四半期決算説明会でジリアン・マンソン最高財務責任者(CFO)によると、売上高の約29%に相当する8300万ドルの調整後EBITDAを達成した。

DAUは前年同期比で21%増加し、同社がエンゲージメント第一の成長に向けて意図的なピボットを行っていることから、経営陣の予想通りの結果となった。

ルイス・フォン・アン最高経営責任者(CEO)は2026年第1四半期決算説明会で、「第1四半期は実行に移した。私たちは、より良い指導とユーザー数の増加を優先すると言いましたが、まさにその通りでした」。

アジアは依然として最も急成長している地域であり、中国はDuolingoが収益性の高いパフォーマンス・マーケティングを達成した傑出した市場であると、フォン・アーンは2026年第1四半期決算説明会で述べた。

新商品の発売が、エンゲージメントの上昇を牽引した。トークン、スピーキングアドベンチャー、フラッシュカードは、無料・有料を問わず音声練習を拡大し、ビデオ通話ユーザーは1年前と比べて平均2倍以上の単語を話すようになった。

2026年第1四半期決算説明会でのフォン・アーンCEOによると、コンテンツの速度は急激に加速し、2026年第1四半期だけで20,500のコースが公開され、2年前の四半期の10倍以上となった。

2026年通期について、経営陣は予約件数の伸びを約10.5%、売上高の伸びを約16.1%、調整後EBITDAマージンを約25.7%と発表した。

2026年第2四半期の予約件数の伸びは、エナジーの初期展開、スーパー層の値上げ、一昨年の好調な広告実績など、比較可能な厳しい状況を反映し、約6%となる見通しだ。

Duolingoは、4億ドルの自社株買いの権限に基づき51万4,000株を買い戻し、これは完全希薄化後の発行済み株式の約1%に相当する。

ウォール街が銘柄をアップグレードする瞬間を、他のマーケットが株価を上げる前に見ることができます。

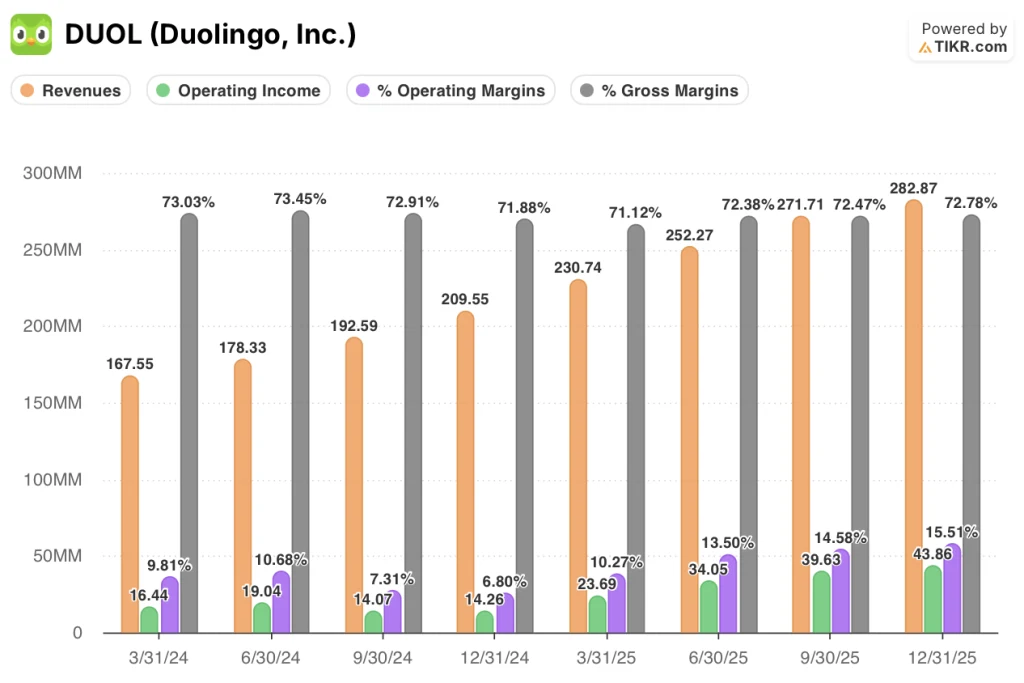

Duolingoの株式財務:2025年第1四半期から第4四半期まで

DUOLINGO株の損益計算書では、2025年にわたる持続的な営業レバレッジストーリーが示されており、営業利益率は第1四半期の10.3%から第4四半期には15.5%へと四半期ごとに拡大している。

売上高は2025年まで四半期ごとに増加し、第1四半期は2億3,074万ドル、第2四半期は2億5,227万ドル、第3四半期は2億7,171万ドル、第4四半期は2億8,287万ドルで、前年同期比成長率は4四半期を通じて38%から42%だった。

売上総利益率は年間を通じて狭い帯域を維持し、2025年第1四半期の71.1%から第4四半期の72.8%へと推移した。これは、売上原価を通じてAIコンテンツへの投資が加速していることを考えれば、安定した業績といえる。

営業利益は2025年第1四半期の2,369万ドルから第4四半期には4,386万ドルと、4四半期でほぼ倍増した。

2025年第4四半期の営業利益率は15.5%と、2024年第4四半期の6.8%から大幅に改善した。

経営陣は、2026年第2四半期の売上総利益率を約71%とし、2026年第1四半期の決算説明会でマンソン社長が述べたところによると、AIを活用した機能が製品に組み込まれるにつれて、2026年第4四半期には約69%へと徐々に低下するとしている。

バリュエーション・モデルの評価

TIKRモデルでは、Duolingoの株価を208.70ドルとし、4.7年のホライズンで現在の110.23ドルから約89%のアップサイド、年率14.7%のリターンを示唆しています。

ミッドケース・モデルでは、2025年から2035年までの売上高年平均成長率9.8%、純利益率32.2%を想定しており、PER倍率が年率約4.5%で圧縮される中、EPSは年平均成長率3.9%で成長する。

2026年第1四半期は、モデルのマージン拡大軌道を強化した。調整後EBITDAは売上高の29%で、すでに通期ガイダンスの目標値25.7%を上回っており、下期にAI投資が本格化する前に前倒しで収益性を確保できることを示唆している。

Duolingoの株価は110ドルで、すでに損益計算書に現れている利益率の改善とDAUのフライホイールを評価することなく、目先の予約の逆風を織り込んでいる。

第1四半期以降、投資案件は徐々に強化されている:実行はガイダンスに一致し、キャッシュ創出は今年$ 350M+の軌道に乗り、製品ロードマップは成長減速が示唆するよりも早く進んでいる。

第1四半期報告書は実行規律を確認するものだが、Duolingo株価の本当の論点は、2025年のマネタイズ比較対象が正常化した後、20%のDAU成長を維持することが、10%以上の売上高成長を再燃させるのに十分かどうかである。

何がうまくいかなければならないか

- DAUの成長が2026年まで約20%で維持され、現在の約12%の有料普及率を超えて、最終的にサブスクリプションの成長に変換する複合的なユーザーベースを提供する。

- 2026年下半期には、無料トライアル期間の長期化(1ヶ月および3ヶ月の可能性のある実験)が、DAUの伸びを損なうことなくブッキングの伸びを促進し、非摩擦マネタイズ・テーゼを検証する。

- ビデオ通話のSuper層への拡大により、ユーザー一人当たりの平均利用料収入が増加し、2026年第1四半期決算説明会でのvon Ahn氏の発言によれば、初期の価格設定テストにより、ユーザーは「より多く支払うことを望んでいる」ことがすでに確認されている。

- アジアのパフォーマンス・マーケティングは利益を上げ、中国はすでにプラスのユニットエコノミクスを達成しており、経営陣はこれを地域全体に拡大することを期待している。

まだうまくいかない可能性

- 2026年通期の売上高成長率が約10.5%にとどまる見込みであることは、2025年の38%超の売上高成長率からの本格的な減速を反映しており、収益化のリセットが1年以上続くかどうか疑問が残る。

- 売上総利益率は、2025年第4四半期の72.8%から2026年第4四半期には約69%に縮小する見込み。

- フォン・アーンが2026年第1四半期決算説明会で述べたところによると、トップ・オブ・ファネルの成長は「ほぼ横ばい」であり、MAUの減速により、コンバージョン率の改善にかかわらず、最終的な有料会員数の上限に限界がある。

- Max層のカニバリゼーション・リスクは未解決:経営陣は、Maxの価格設定を引き下げるか、あるいはMax層を完全に再編成する可能性のある実験を実施しており、短期的な収益構成の不確実性を生み出している。

ウォール街の最高のアイデアは、長い間隠されたままではありません。何千もの銘柄のアナリストによるアップグレード、業績ビート、収益サプライズを、その瞬間にTIKRで無料でキャッチしよう → TIKR

Duolingo, Inc.に投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

Duolingoの株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、Duolingo, Inc.クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。