主な統計

- 現在価格:355ドル(2026年5月5日)

- 2026年第1四半期:売上高103億ドル(前年同期比38%増)

- 2026年第1四半期:非GAAPベースのEPS:1.37ドル(前年同期比43%増)

- 2026年第2四半期売上高ガイダンス〜112億ドル(±3億ドル、前年同期比46%増)

- 2026年第2四半期のNon-GAAPベースの売上総利益率ガイダンス:~11.2億ドル(前年同期比±3億ドル、~46%):~56%

- TIKRモデル目標株価:917ドル

- インプライド・アップサイド:~158

AMD株は記録的な四半期で大きく上昇している。バリュエーション・モデルによれば、TIKRではまだ割安で取引されているようだ。

AMD株の収益内訳

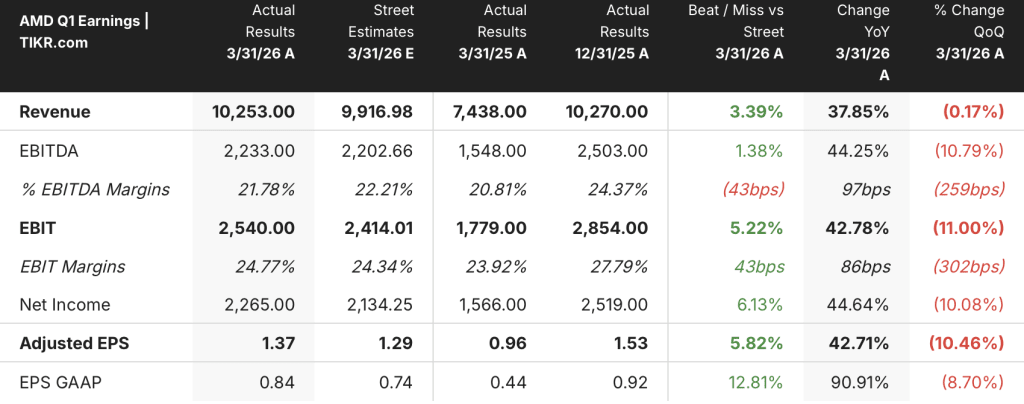

アドバンスト・マイクロ・デバイセズ株(AMD)の2026年第1四半期の売上高は前年同期比38%増の103億ドル、非GAAPベースのEPSは前年同期比43%増の1.37ドルだった。

データセンターの売上高は過去最高の58億ドルで、前年同期比57%増、前四半期比7%増となった。

2026年第1四半期決算説明会におけるリサ・スー会長兼CEOによると、サーバーCPUの売上高は前年同期比で50%以上増加し、クラウドおよびエンタープライズ顧客向けの売上高はそれぞれ50%以上拡大した。

AMDはメタ社とのインスティンクトGPUパートナーシップを拡大し、MI450アーキテクチャに基づくカスタムGPUアクセラレーターを含め、複数の製品世代にわたる最大6ギガワットのAMDインスティンクトGPUを展開した。

クライアント・ゲーミング部門の売上高は前年同期比23%増の36億ドルに達し、クライアント売上高はRyzenプロセッサーの需要と商用PCのシェア拡大により26%増の29億ドルとなった。

ゲーム事業の売上は前年同期比11%増の7億2,000万ドルとなったが、コンソール・サイクルの段階を考えるとセミカスタムの売上は予想通り減少した。

エンベデッド部門の売上高は、前年同期比6%増の8億7,300万ドルで、新規市場においてデザインウィンの勢いが前年同期比2桁増となった。

ジーン・フーCFO(最高財務責任者)は2026年第1四半期決算説明会で、フリー・キャッシュフローは3倍以上の26億ドルとなり、売上高の25%を占めると述べた。

2026年第2四半期について、AMDは売上高を約112億ドル(プラスマイナス3億ドル)とし、前年同期比で約46%の成長、非GAAPベースの売上総利益率は約56%になると予想した。

AMDはまた、下半期のゲーム売上が上半期比で20%以上減少し、下半期のPC出荷台数がメモリや部品コストの上昇により減少するとの見通しを示している。

AMDは38%の増収と3倍のフリーキャッシュフローを達成したばかりだ。TIKRの動きの背景にある機関投資家級の財務を無料でチェックする→こちら

AMD株の財務

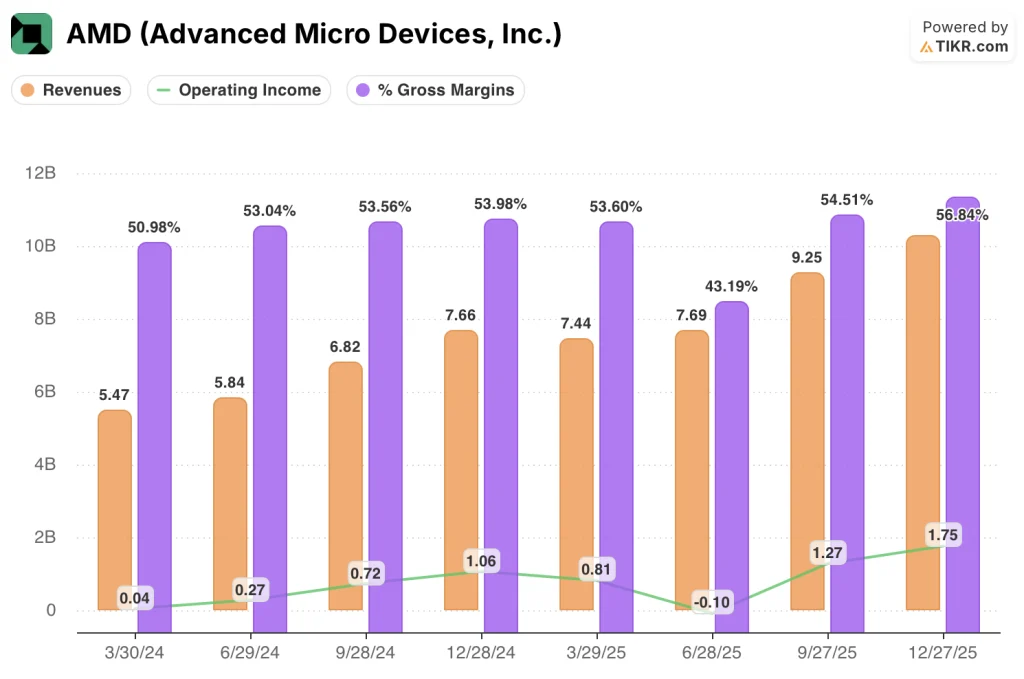

AMD株の損益計算書は、明確な営業レバレッジのストーリーを物語っている。売上総利益率は長期目標の上限に向かって拡大する一方、営業利益はゼロに近いベースから急激に複合化している。

売上高は、2025年第1四半期の74.4億ドルから、第2四半期76.9億ドル、第3四半期92.5億ドル、第4四半期102.7億ドルへと増加し、2026年第1四半期には前年同期比38%増の103億ドルに達する(2026年第1四半期決算説明会)。

第 4 四半期の売上総利益率は 56.8%に達し、第 3 四半期の 54.5%から拡大、第 2 四半期の 43.2%から急回復した。

2025年第4四半期の営業利益は17億5,000万ドル、営業利益率は17.1%に達し、2025年第3四半期の12億7,000万ドル、13.7%から上昇した。

その前年の2025年第1四半期の営業利益は8億1,000万ドル、営業利益率は10.8%であった。

ジーン・フーCFOは2026年第1四半期の決算説明会で、直近四半期の非GAAPベースの売上総利益率が前年同期比170ベーシスポイント増の55%であることを確認し、2026年第2四半期は約56%になるとの見通しを示した。

2026年第1四半期決算説明会でジーン・フーCFOは、売上総利益率の拡大について、良好な製品ミックス、特にデータセンター事業の売上高が貢献し、同事業が16億ドルの営業利益を計上し、セグメント利益率が28%に上昇したためであると述べた。

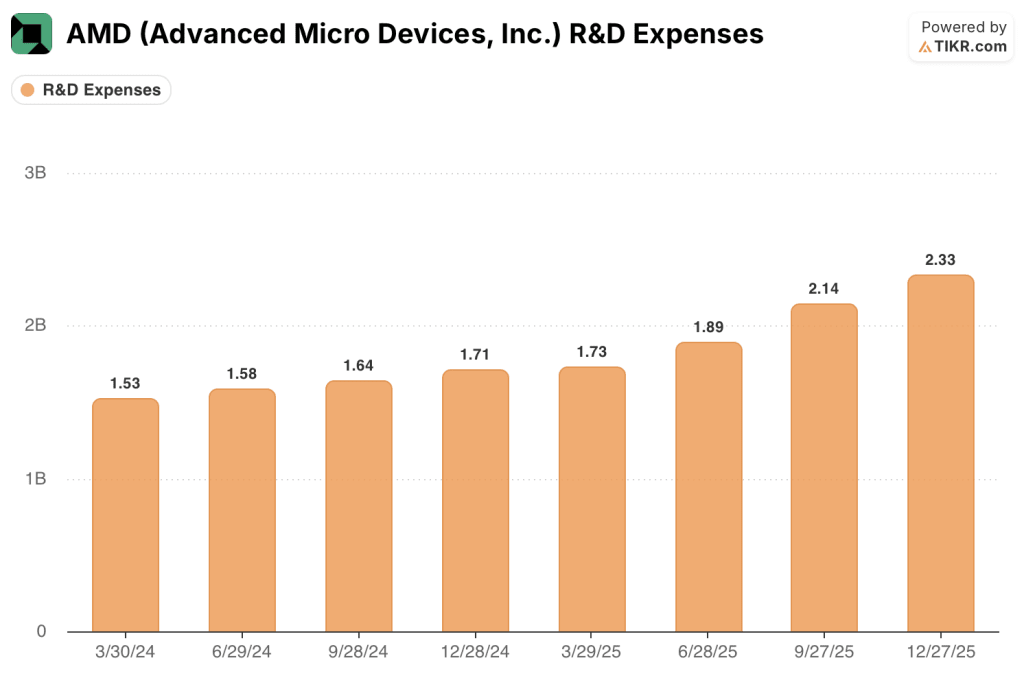

一方、2026年第1四半期の非GAAPベースの営業費用は前年同期比42%増の31億ドルで、経営陣は第2四半期に33億ドルを見込んでいる。これは、2025年第1四半期の17.3億ドルから第4四半期の23.3億ドルへと四半期ごとに増加している研究開発投資の継続を反映しており、AMDの加速するAIロードマップの費用と一致している。

評価モデルは何を示しているか?

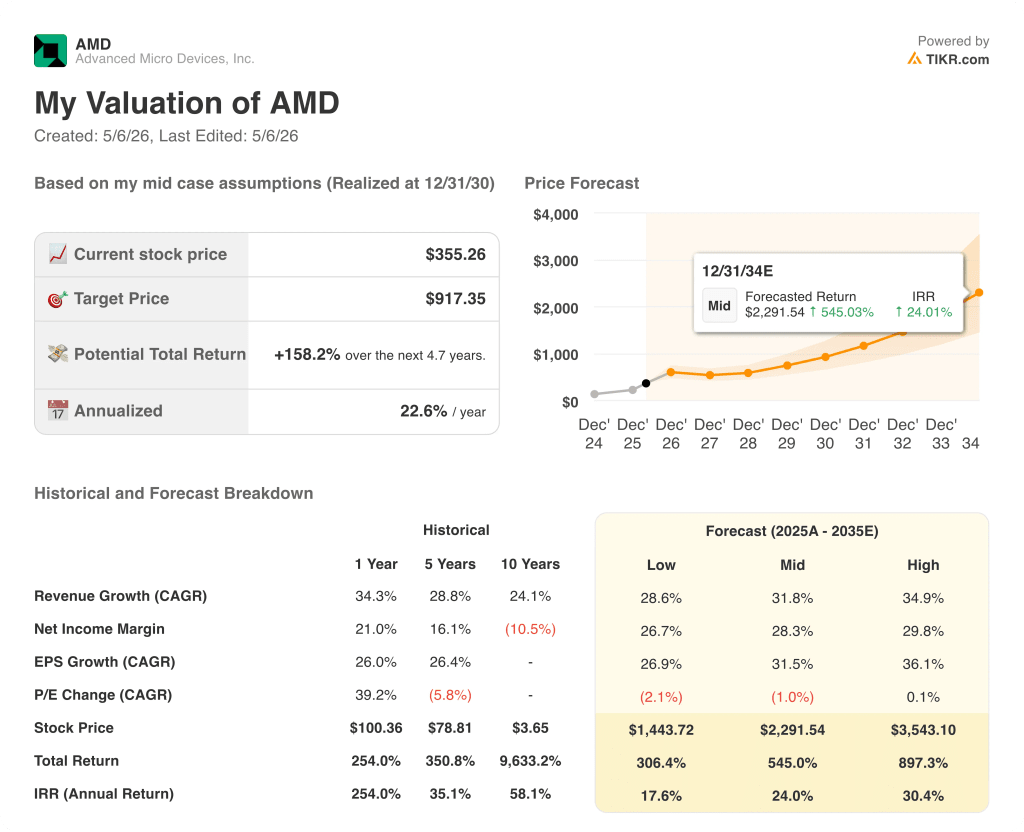

TIKRのバリュエーション・モデルは、AMD株の目標株価をミッドケースで917ドルに設定しており、約4.7年間で、現在の355ドルからおよそ158%上昇することを示唆している(年率22.6%のリターン)。

このモデルでは、2035年までの売上高年平均成長率31.8%(ミッドケース)、純利益率28.3%、EPS年平均成長率31.5%を想定しています。

2026年第1四半期の38%増収、記録的なフリー・キャッシュ・フロー、前年同期比46%増を示唆する第2四半期の指針の組み合わせは、AMDをモデルの短期的な軌道よりも前方に位置づけ、ベースケースを強化する。

データセンターの収益加速、2030年までにサーバーCPUのTAMを600億ドルから1,200億ドル超にアップグレード、MI450のマルチギガワット顧客コミットメントの拡大など、今回の報告でAMD株の投資ケースは大幅に強化された。

AMDの第1四半期は予想を上回り、第2四半期も事前予想を上回ったことから、投資の論点は、2026年後半に予定されているHelios/MI450の立ち上げが、経営陣が示唆する規模で実行されるか、あるいは失敗するかという一点に絞られる。

何がうまくいかなければならないか

- Heliosの量産開始が2026年第3四半期に初期量として開始され、第4四半期にはLisa Suが決算説明会で説明したように大幅にスケールアップし、2027年にはデータセンターAIの年間売上高が「数百億ドル」に達する。

- サーバーCPUは、Venice(2ナノメートル上の第6世代EPYC)とZen 6アーキテクチャが2026年後半に立ち上がり、第2四半期に前年同期比70%以上の成長を維持し、下半期まで継続する。

- Metaパートナーシップ(最大6ギガワットのAMD Instinct GPU)とOpenAIの共同エンジニアリングの関係が、複数年にわたる予測可能な収益ストリームに転換し、数量が拡大するにつれて売上総利益率が拡大

- MI450の希薄化にもかかわらず、売上総利益率は下期まで56%近くを維持、サーバーCPUミックス、ゲーム収益の減少、39%のセグメント・マージンでのエンベデッド部門の継続的な増収が支える

まだ起こりうる問題

- 第1四半期のデータセンターAIの売上は、中国の売上減少により前四半期比で小幅に減少したと説明されたが、これはInstinct GPUの立ち上げに地理的集中リスクを追加する要因である。

- MI450の売上総利益率は全社平均を下回っており、第4四半期に大幅な増収が見込まれるため、収益がピークを迎えるまさにその時期にマージンプレッシャーが生じる。

- 下半期の PC およびゲーミング製品の出荷台数は、メモリおよび部品コストの上昇による需要の逆風に直面し、ゲーミング製品の売上高は上半期比で 20%以上減少する見込み。

- OpEx は第 1 四半期に前年同期比 42%増となり、第 2 四半期には 33 億ドルに達する見込み。

AMDは、下半期にHeliosが立ち上がることから、第2四半期は46%の成長を見込んでいる。TIKRでリスク・リターンを自分でモデル化してみよう。

アドバンスト・マイクロ・デバイセズ社に投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRでは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

AMDの株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して、Advanced Micro Devices, Inc.クレジットカードは必要ありません。ご自身で判断するために必要なデータだけです。